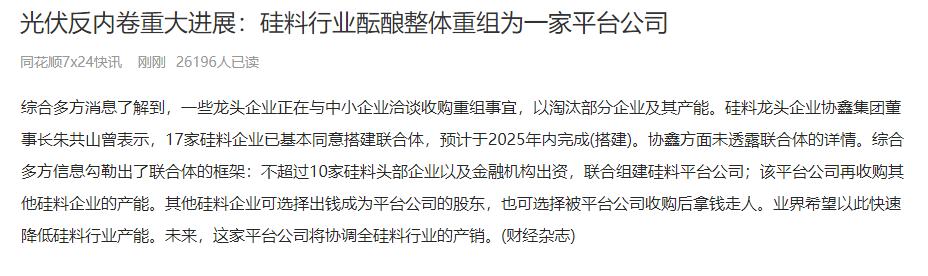

光伏产业链主要环节及相关龙头企业的全面总结: 一、硅料与硅片环节 该环节是光伏产业链的最上游,核心是生产多晶硅(硅料)以及将其加工成硅片,是决定光伏组件成本与效率的关键环节。 - 通威股份(600438):全球硅料龙头企业,具备显著的成本优势,2025年其TOPCon电池量产效率达到25.7%,并在美国拥有5GW合资工厂且已实现达产。 - 特变电工(600089):多晶硅产能位列全球前三,硅料业务毛利率超过20%,同时积极布局输变电及新能源电站业务,形成产业链协同。 - 大全能源(688303):硅料产能居全球前五,其中N型硅料占比超80%,已与隆基、晶科等头部组件厂商建立深度合作关系。 - 隆基绿能(601012):全球最大的硅片供应商(产能达200GW),在电池技术上取得突破,HPBC2.0电池效率突破26%,2025年BC电池总产能目标为70GW。 - TCL中环(002129):在大尺寸硅片(210mm)领域占据超过60%的市场份额,非硅成本较年初下降超40%,海外出货占比已提升至55%。 - 双良节能(600481):采取“颗粒硅+大尺寸硅片”双轮驱动策略,还原炉设备市占率达70%,2025年硅片产能目标为80GW。 二、电池片与组件环节 该环节处于产业链中游,涉及将硅片通过不同技术路线加工成高效电池,并进一步封装成光伏组件,直接决定发电效率和系统成本。 - 晶科能源(688223):其TOPCon电池量产效率为25.8%,N型组件出货量全球第一,2025年计划布局30GW BC电池产能。 - 爱旭股份(600732):ABC电池量产效率高达26.5%,组件每瓦溢价约5分钱,海外订单占比超70%。 - 钧达股份(002865):TOPCon电池产能达40GW,良品率高达98%,预计2025年净利润同比增长200%。 - 天合光能(688599):全球组件出货量排名前三,210组件市占率超40%,在中东和拉美市场的营收占比提升至35%。 - 晶澳科技(002459):拥有最广泛的海外销售渠道,组件出口量连续五年全球第一,其美国工厂5GW产能已投产。 - 阿特斯(688472):在北美市场出货量占比超50%,储能项目储备达12GWh,预计2025年第三季度净利润同比翻倍。 三、逆变器与储能环节 该环节负责将光伏产生的直流电转换为交流电(逆变器),并涉及电能的存储与调度(储能系统),是光伏发电并网和稳定输出的核心。 - 阳光电源(300274):全球逆变器市场占有率达35%,储能系统出货量连续八年全球第一,海外收入占比高达83%。 - 锦浪科技(300763):组串式逆变器全球排名前三,储能逆变器占比提升至25%,预计2025年净利润同比增长150%。 - 德业股份(605117):户储逆变器毛利率为35%,在南非和巴西市场占有率第一,2025年出货量目标为5GW。 - 宁德时代(300750):全球储能电池市占率40%,已与特斯拉、Fluence等签订长期订单,固态电池预计2027年实现小批量量产。 - 亿纬锂能(300014):储能电芯出货量在国内排名第二,毛利率环比提升5个百分点,海外订单已排至2026年第二季度。 - 科华数据(002335):PCS(储能变流器)出货量国内前三,独家中标华能3.4GWh储能系统集采,预计2025年净利润同比增长120%。 四、辅材与设备环节 该环节涵盖光伏生产制造过程中所需的辅助材料(如光伏玻璃、胶膜、支架等)以及关键生产设备(如电池设备、激光设备、切割设备等),虽不直接参与发电,但对产业效率、成本控制与技术升级至关重要。 - 福莱特(601865):作为光伏玻璃双寡头之一,已实现2.0mm超薄玻璃量产,预计2025年毛利率将触底回升至25%。 - 福斯特(603806):EVA胶膜市占率高达55%,受益于产品涨价与原材料成本下降,预计2025年第四季度净利润环比增长30%。 - 中信博(688408):在跟踪支架领域,亚太市占率第一,多个中东大型项目陆续交付,预计2025年净利润同比增长80%。 - 迈为股份(300751):HJT电池整线设备市占率超70%,2025年订单金额突破100亿元。 - 帝尔激光(300776):其激光开槽设备为TOPCon与HJT电池技术独家供应商,具备显著技术溢价,预计2025年净利润同比增长100%。 - 高测股份(688556):作为光伏金刚线细线化技术的龙头企业,预计2025年出货量增长150%,非硅成本下降30%。