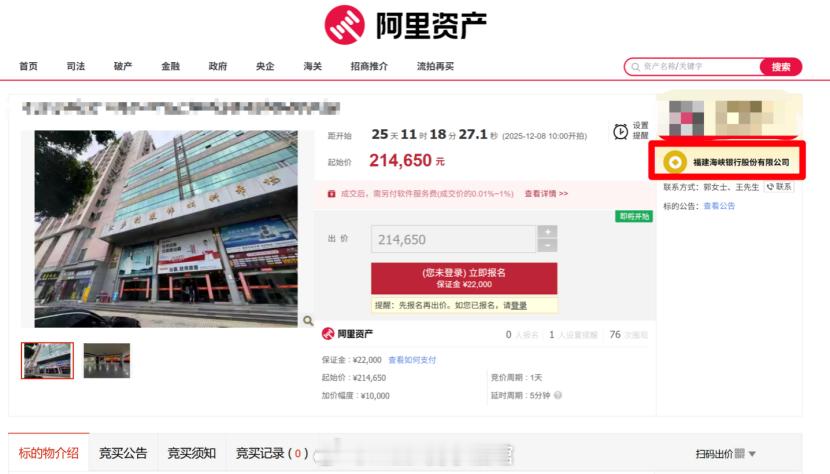

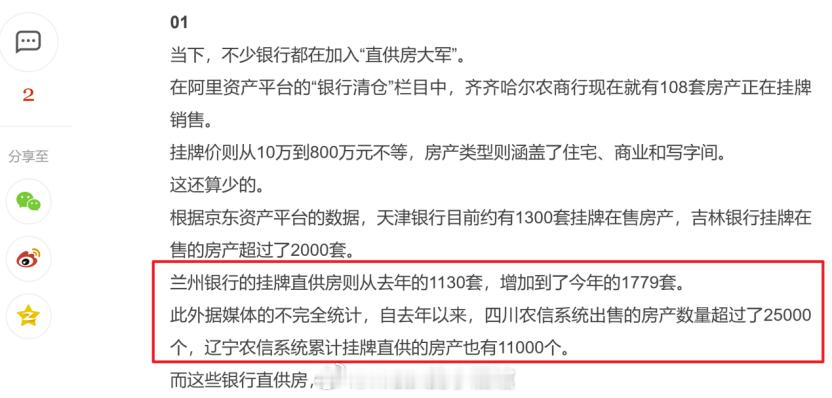

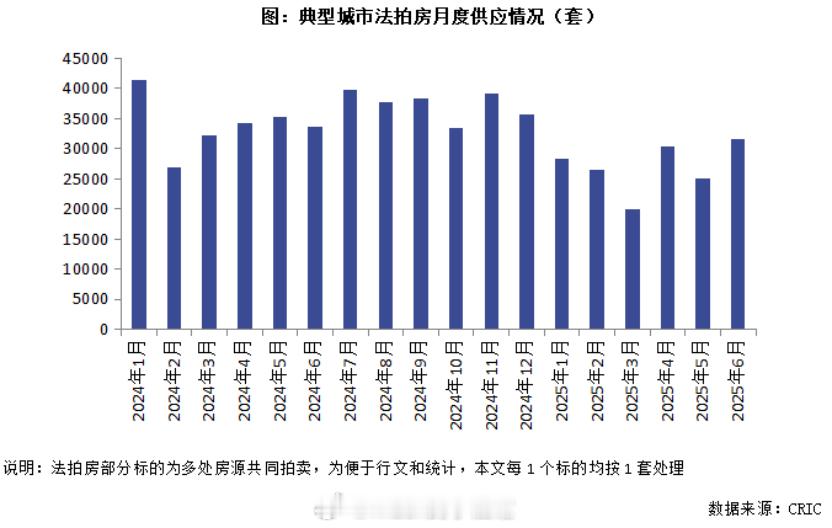

银行亲自下场卖房了!老规矩,先说市场。今天化工起飞,还出了一个涨停其实化工在公号上都说了很多次了,别说我没有提前说,我都是提前说的,8月8号就专门写了一篇文章「讲真,下半年买什么?」,里面就重点提到了化工,还给了50%的仓位:后面的文章里面也筛选出来了一些基金「大机会来了!」。总之我们现在依旧看好化工。然后昨天说的创新药,今天也起飞了,创新药我继续看反弹,这里应该还没结束:A股在4000左右,依旧是震荡为主,这里需要科技的资金缓缓流入到其他板块才行。如果大家自己手上有没有涨的,可以多等等真的,等科技的资金出来,你们手上的都会慢慢涨。科技不要去接盘啦~,9月以来科技都没咋涨了,这就是高位出货的走势呀~.................房地产的天要塌了,银行开始亲自下场卖房了!不是帮开发商卖,而是把自己手里收回来的房子,挂在网上,明码标价,直接七八折大甩卖!看到这个消息,很多人第一反应是:这么便宜!刚需捡漏的时候到了!但我要说,没钱就不是刚需,没钱就不要买房,我看路边的美女我也是刚需呢,但是美女看我就觉得我是癞蛤蟆想吃天鹅肉。没钱,哪来的刚需!所以你应该去思考,当地主家都开始变卖家产的时候,房价会不会迎来二次下跌?咱们今天就掰开了、揉碎了,好好聊聊银行卖房这事儿,到底藏着什么样的秘密。首先,银行为什么这么着急卖房?先说个最直观的数据。兰州银行去年卖了1130套房,今年直接飙到1779套,涨了57%。吉林银行更狠,一口气挂出2000多套。最夸张的是四川农信系统,半年时间挂牌超过2.5万套房产标的。有个做银行的朋友跟我说,其实银行手里的房子,早就堆成山了。以前还能走法拍流程慢慢处理,现在法拍市场自己都快凉了。今年6月全国法拍房挂牌3.2万套,成交才3200套,流拍率高到吓人。法院那边也受不了了,案子积压得跟山一样,处理速度完全跟不上。银行一看这架势,干脆自己上,直接当二手房东,能卖一套是一套。但问题来了——银行为什么这么着急?因为以前银行就像开当铺的,你拿房子抵押借钱,银行赚的是利息。房子还是你的,银行只是暂时质押。万一你还不上了,房子归银行,银行也不着急,因为房价一直在涨,放在手里反而能升值。但现在不一样了!房价不涨了,甚至还在跌。银行手里的这些抵债房,每天放着都在贬值。最要命的是,这些房子堆在账上,就是不良资产。银行有个硬性规定,不良资产率不能超过5%,实际操作中还得更低,得控制在4%以内。 你想想,断供的人越来越多,收回来的房子越堆越高,法拍又拍不出去,银行能不急吗?它必须赶在房价继续跌之前,把这些烫手山芋甩出去,哪怕亏点钱也得出手。这叫止损,长痛不如短痛。说到这儿,有人肯定要问了:那些断供的人,都是谁?其实就是我们身边的普通人,也是3年前所谓的刚需。开餐馆的,以为熬过三年就好了,结果发现还是没客流,撑了半年实在撑不住,店关了,房贷断了。大厂程序员,三十五岁拿着几十万年薪,在最高点买了房,以为人生就此安稳,结果一个降本增效,昨天还在写代码,今天就HR就赶人了。找了几个月工作,处处碰壁,月供成了催命符。还有做外贸的,前几年赚得盆满钵满,胆子也大了,又买了一套投资。结果海外订单说没就没,资金链一断,两套房的月供都还不上。 这些人,在当初贷款的时候,哪个不是刚需?哪个不是银行眼里的优质客户?他们对未来充满信心,算好了自己未来三十年的现金流。但环境变了,工作不稳了,收入不涨了,那个支撑他们背三十年房贷的信念,动摇了。之前说刚需的人在3年前都被套到了山顶,结果现在发现还房贷才是刚需,你一天不还都不行。断供这房子直接就被没收了,没了!银行的法拍房数量,就是刚需被套的证明。每一套法拍房背后,都是一个曾经对未来充满希望,但最终被现实击碎的中产家庭。更深层的问题在于,银行这波操作,其实是在给市场定价。以前大家都相信房价永远涨,房子是最保值的资产。但现在银行告诉你:别做梦了,这房子现在就值这个价!市价300万的房子,银行七折卖出去,这就相当于给整个区域定了一个底价。这个定价有多狠?直接击穿整个二手房市场的心理防线。你家小区挂价280万,旁边银行直供房210万,产权清晰,随时过户,还能一条龙办贷款。你让其他房东怎么卖?要么跟着降价,要么房子继续挂着被中介继续pua。而且这个影响是连锁反应的。有个银行业内人士说得特别直白:银行卖房,就是在测试市场的真实底线。它在用这种方式告诉所有人,包括它自己——在没有了永远上涨的信仰之后,房子到底还值多少钱。这个价格,将成为银行未来审批房贷的重要参考。如果银行发现,一套市价300万的房子,变成法拍房打七折都没人要,最后五折才成交,那银行的信贷政策一定会发生天翻地覆的变化。以前能贷200万的房子,以后可能只给你150万。首付比例会变相提高,贷款审批会变得更严格。对开发商的贷款,更是会慎之又慎。整个依赖于土地信用和房产信用的游戏,正在被动摇。还有一个更隐秘的信号——有人说银行着急卖房,是因为房产税要来了。这个说法有没有道理?很有道理!你想啊,银行手里堆着几万套房,如果真要征房产税,银行自己都得交一大笔钱。这些本来就是不良资产,还要每年交税,那不是雪上加霜吗?所以银行必须赶在政策落地之前,把这些房子清出去。至于房产税什么时候来,有人说快则三年,慢则五年。但有一点可以肯定的是,房产税如果来,一定是普遍征收,不会搞什么一套房不收的花活儿。因为规则越复杂,执行成本越高,漏洞越多,政策就越容易名存实亡。所以别幻想自己能逃过去。你有几套房,就得做好交税的准备。说了这么多,你可能会问:那我到底该不该去买这些银行直供房?你有钱你可以买,如果你没钱,还是所谓的刚需,就不要买!因为这世界上就没有刚需,你手里没钱,买不起房,那你就不是刚需,而是癞蛤蟆想吃天鹅肉。刚需的东西多了去了,我路边看到美女我也是刚需,但你没钱你看搭讪有用吗?所以没钱你就忍着,刚需什么刚需,之前说刚需的人在3年前都被套到了山顶,结果现在发现还房贷才是刚需,你一天不还都不行。断供这房子直接就被没收了,没了!所以没钱,就别买房!因为房地产的黄金时代,真的结束了。我们作为一个普通人,更应该想清楚,自己手里那点微薄的家底,到底应该放在哪里,才最安全。没钱,就别买房,这世界上,就没有刚需!风险提示:短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。