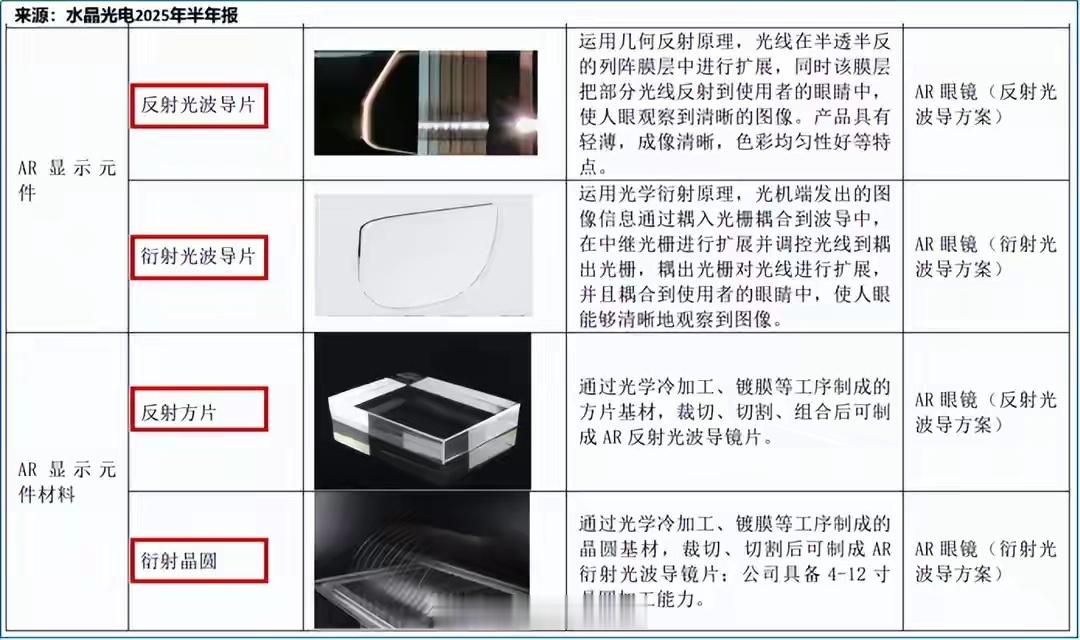

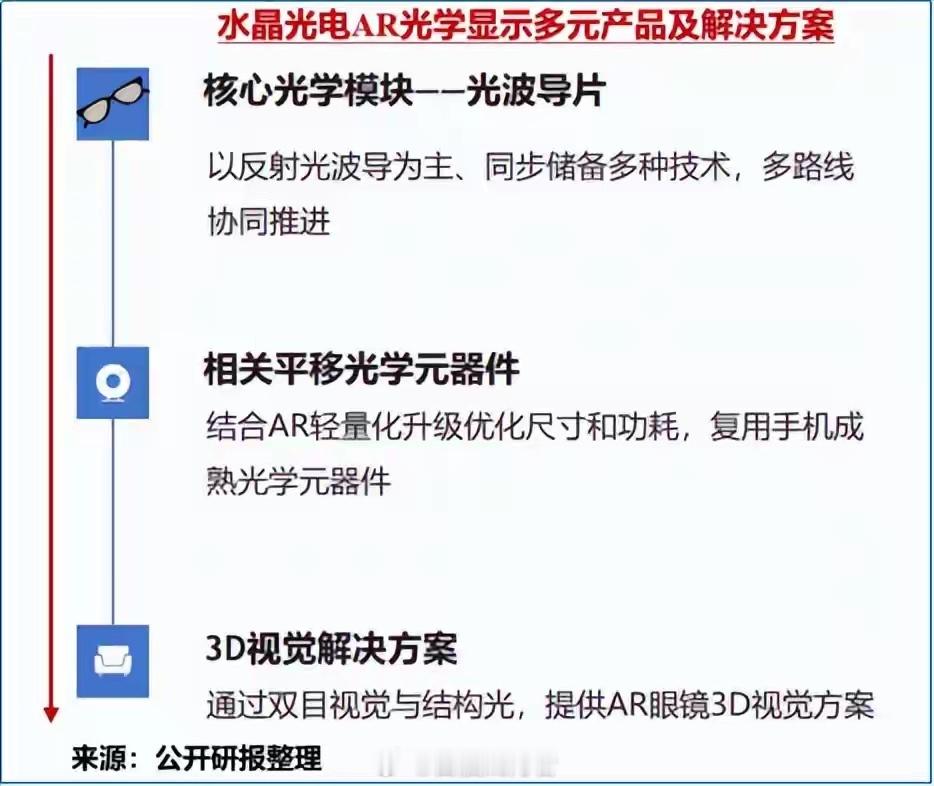

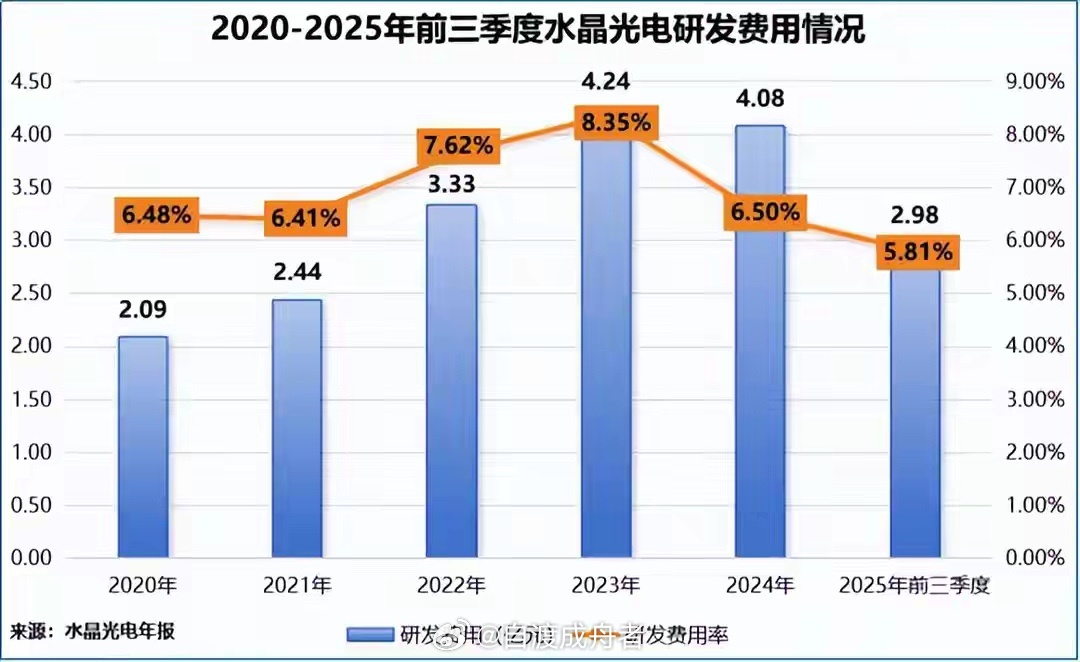

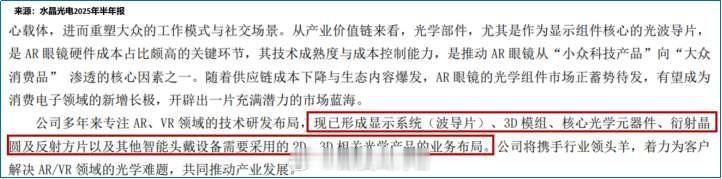

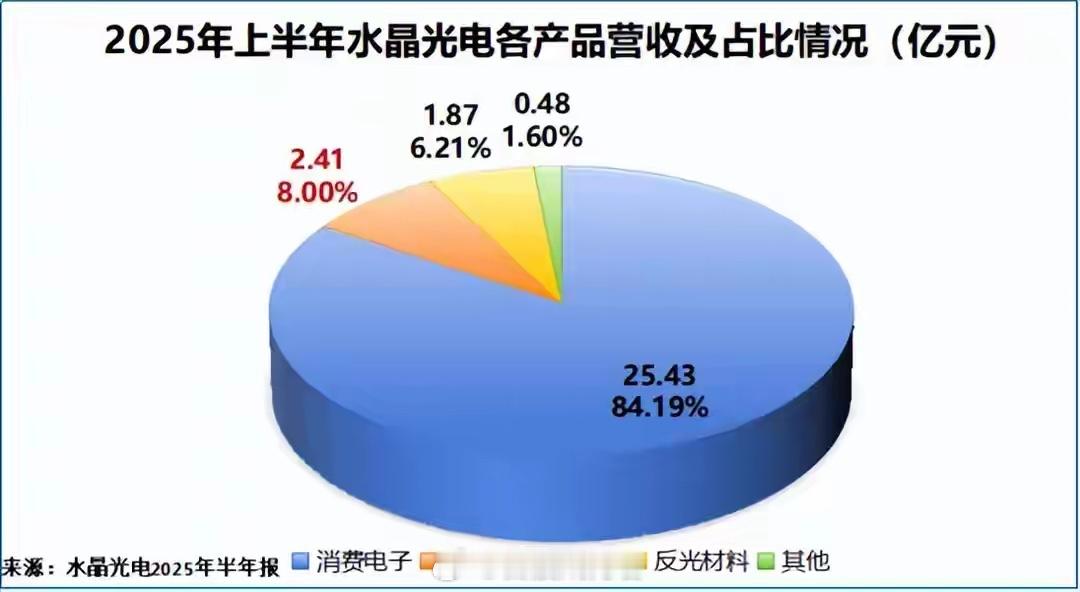

水晶光电3亿商誉背后的豪赌:押注AR眼镜,剑指千亿市场2025年三季报中,水晶光电一项数据引发市场高度关注:截至三季度末,公司商誉账面价值达3.06亿元,同比激增327.78%,远超森霸传感、欧菲光、宇瞳光学等同行。这笔高企的商誉,源于一场争议性并购,更暗藏着公司向AR赛道全面冲刺的战略野心。一、3亿高溢价并购:亏损标的背后的生态布局2025年3月,水晶光电斥资3.235亿元收购埃科思95.6%股权,直接催生了3.06亿元的商誉——以2024年9月末为评估基准日,埃科思净资产仅8949.75万元,评估值却达3.41亿元,增值率高达280.68%。更受争议的是,埃科思2023年至2024年前三季度累计亏损1.07亿元,即便手握海康威视、歌尔光学等龙头客户,盈利能力仍存疑。水晶光电为何愿为亏损企业支付高额溢价?核心在于埃科思的3D视觉感知技术,恰好能与公司的光学元器件业务形成互补。作为深耕光学领域二十余年的企业,水晶光电已构建“消费电子为基石、车载光学为引擎、AR/VR为未来”的增长曲线,早在2010年便锚定AR赛道,当前已掌握反射、衍射两大光波导核心技术,且通过与Lumus、Digilens的深度合作,实现了技术量产突破。但此前水晶光电的业务局限于AR显示端元器件,收购埃科思后,双方可整合形成“感知-显示”一体化光学解决方案,从单一元器件供应商向模块解决方案提供商转型,这正是其撬动AR产业的关键一步。二、AR产业爆发前夜:千亿市场的战略卡位2025年以来,全球AR眼镜产业进入加速落地期,Meta、Google、小米等巨头纷纷推出产品,行业景气度持续攀升。数据显示,2024年全球AR出货量达50万台,2025年预计增至85万台(同比增长70%),2027年有望突破300万台,市场空间极具想象力。水晶光电的并购动作,正是瞄准这一行业红利期的精准布局。通过整合埃科思的3D感知技术与自身的AR显示器件,公司可向客户提供全链路光学系统,大幅提升市场竞争力,有望在AR产业爆发中抢占核心份额。这场高溢价并购,本质是用短期商誉成本换取长期赛道话语权,3亿投入堪称撬动千亿AR市场的战略筹码。三、19亿研发筑壁垒:技术与全球化双轮驱动对AR赛道的押注,并非水晶光电的盲目激进,而是建立在持续的研发投入与技术积淀之上。2020年至2025年前三季度,公司累计研发投入达19.16亿元,研发费用率长期维持在5%的高位,聚焦AR/VR光学模组、光机元器件等核心领域。截至2024年底,公司已手握525项专利(含92项发明专利),并通过中央研究院专攻AR领域技术突破,当前已实现波导片、3D模组、衍射晶圆等全产品线覆盖,还在推进3D空间感知小型化技术,强化图像与实景的融合能力。全球化布局则为AR业务的规模化增长提供支撑。目前水晶光电已在国内外建立六大生产基地,同时在日、韩、美、德等地设立办事处,2020年至2025年上半年,海外营收从18.98亿元增至46.30亿元,占比始终保持70%以上,为AR产品出海奠定基础。2025年上半年,公司AR相关业务(含汽车电子)营收2.41亿元,占比8%,同比增长79.07%,已初显增长势能。结语:一场关乎未来的AR豪赌水晶光电并购埃科思,是一场围绕AR赛道的战略豪赌。短期来看,高额商誉可能面临减值风险,标的整合也需经受考验;但长期而言,若能成功打通“感知-显示”产业闭环,公司将完成从光学元件供应商到行业方案引领者的关键跃迁,在即将爆发的AR千亿市场中占据核心地位。这场博弈的最终胜负,将由技术突破速度、产业整合效率与市场落地节奏共同决定。