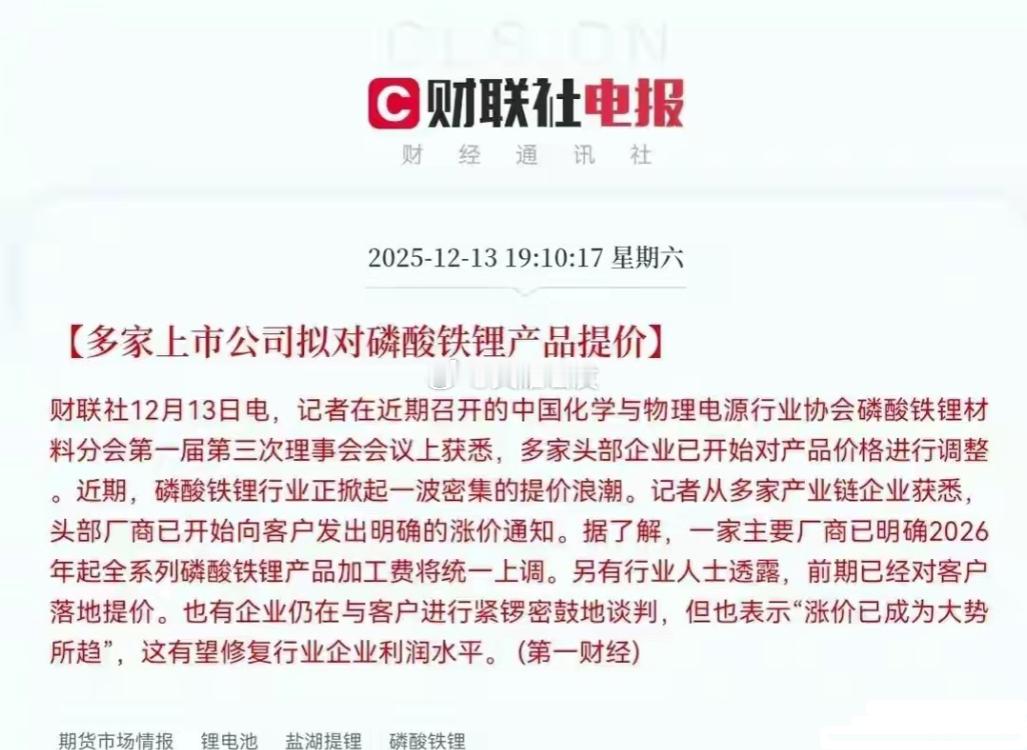

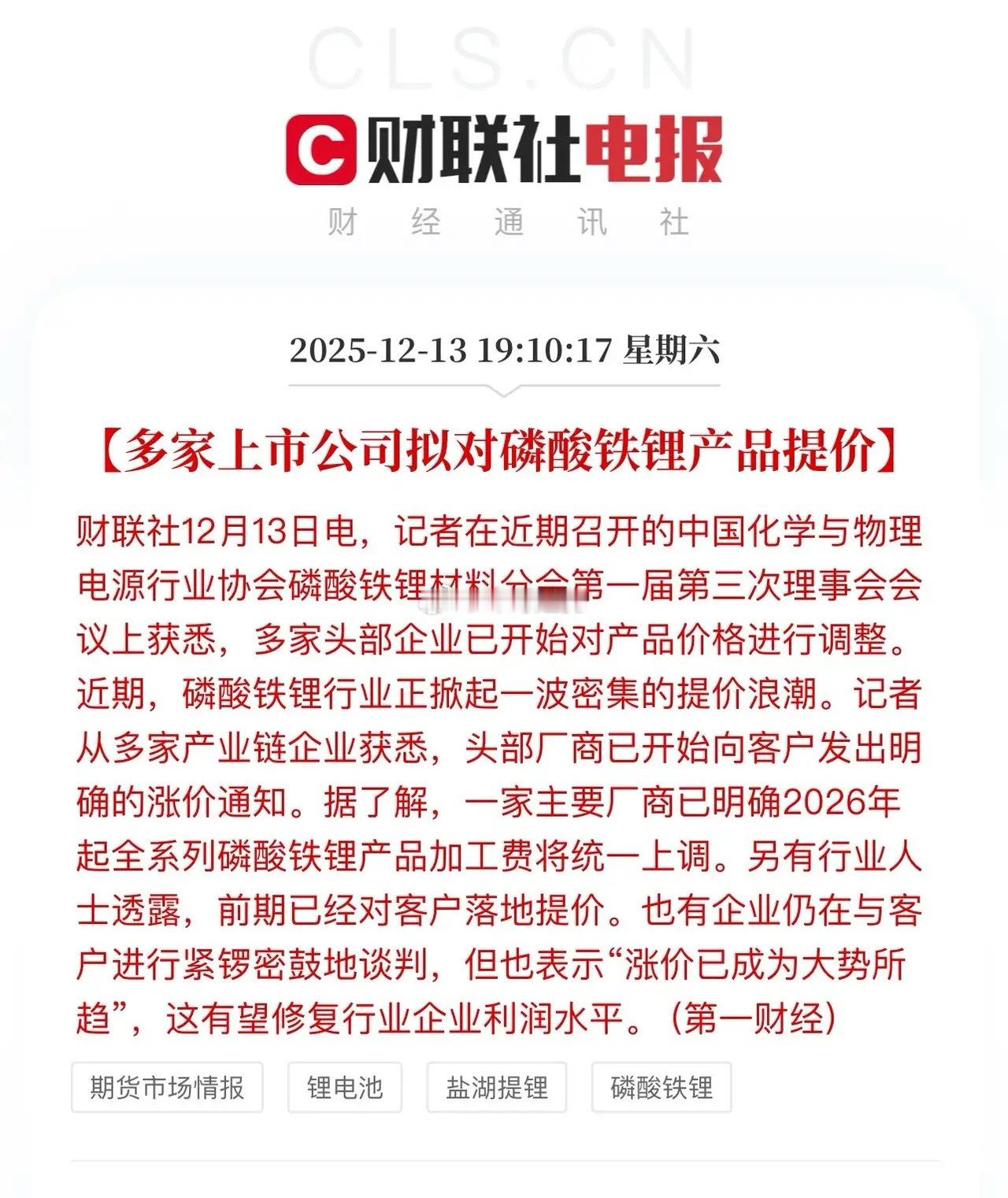

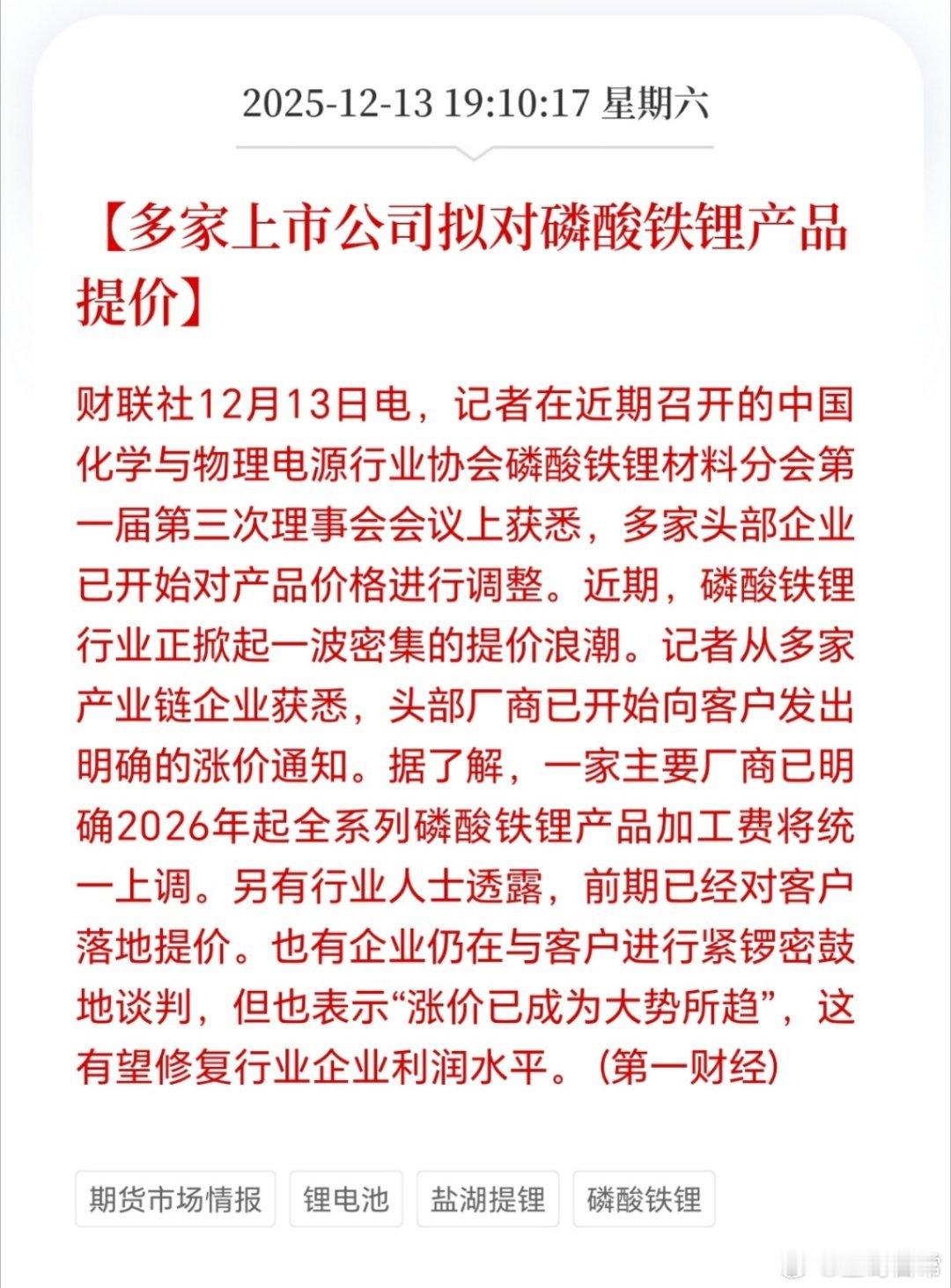

磷酸铁锂行业迎来提价潮,产业链利润修复机遇显现近期,磷酸铁锂行业掀起密集提价潮,头部企业已向客户发出涨价通知,多家企业计划从2026年起上调全系列产品加工费,涨价已成行业共识。此次提价源于行业供需格局的改善,将直接修复产业链各环节的利润水平,核心企业迎来业绩弹性释放机遇。核心受益概念股梳理一、磷酸铁锂正极材料龙头此环节直接受益于加工费上调,业绩弹性最大。$德方纳米 sz300769$ :纳米磷酸铁锂龙头,产能规模居行业前列,深度绑定头部电池客户,毛利率将直接受益于提价。$湖南裕能 sz301358$ :国内磷酸铁锂产能第一的企业,客户覆盖比亚迪、宁德时代等巨头,涨价受益确定性极强。$龙蟠科技 sh603906$ :正极材料与电解液双轮驱动,产品提价将显著增厚该板块利润。二、上游原材料供应商涨价传导至上游,推动磷、锂等资源品需求与价格,具备一体化或资源优势的企业受益。磷化工/磷酸铁:湘潭电化:磷酸铁龙头,是多家正极材料企业的核心供应商。川恒股份:拥有磷矿资源,主营磷酸一铵及磷酸铁。云天化:磷化工一体化龙头企业,产业链布局完整。锂资源:天齐锂业:全球锂资源龙头,直接受益于下游需求增长带动的锂盐消费。盛新锂能:锂盐加工企业,电池级碳酸锂适配磷酸铁锂生产。投资者可重点关注在产能、技术、客户和资源方面具备综合优势的龙头企业。需注意行业后续产能扩张节奏、终端新能源汽车需求以及原材料价格波动带来的风险。