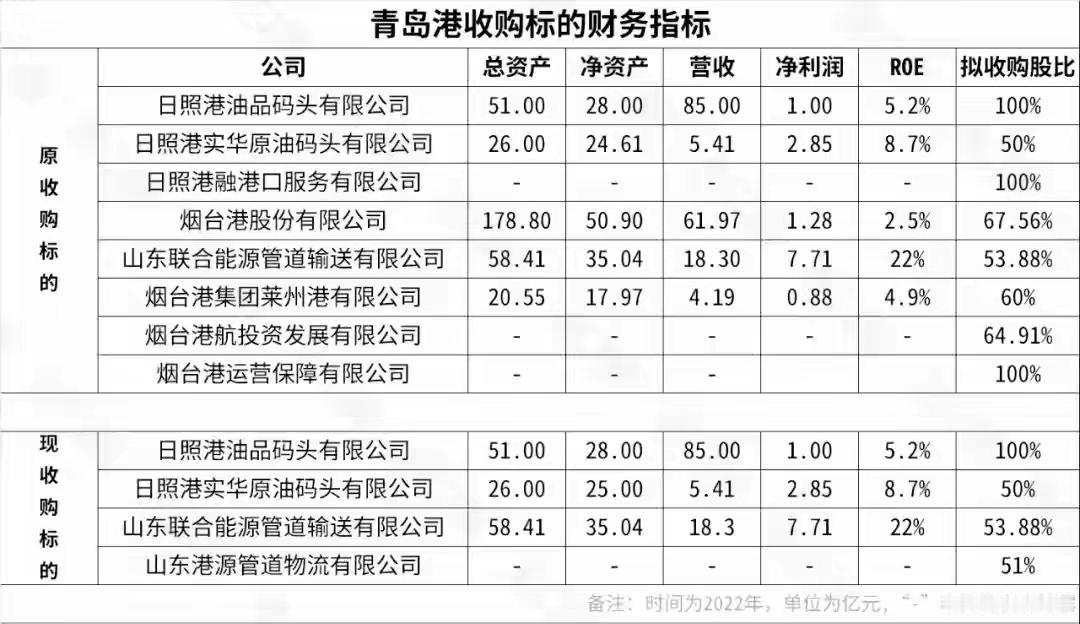

青岛港46亿并购突遭“黑天鹅”折翼,美国制裁清单上一笔划掉两年半整合心血,山东港口帝国梦碎?背后暗藏多少地方利益博弈与资产腾挪玄机! 原本被视为山东港口资源整合关键一步的棋,突然被一只从太平洋彼岸飞来的“黑天鹅”彻底打乱。一纸来自美国的特别指定国民清单,不仅让日照实华原油码头有限公司的业务蒙上阴影,更让青岛港耗时两年半、几经调整的巨额资产重组计划,在临门一脚时戛然而止。这不仅仅是46亿元交易的终止,更是一面镜子,映照出地方国企在宏大整合叙事与冰冷市场现实、国际政治风险之间的艰难跋涉。 当青岛港宣布终止现金收购日照港两家油品码头公司股权时,市场一片哗然。回顾这场始于2023年7月的重组,其剧本堪称一波三折。最初雄心勃勃的“八合一”方案,在现实打磨下不断“瘦身”,从八家到四家,最终聚焦于两家日照港的优质液体散货码头资产。每一步调整,都伴随着标的资产的重新评估、盈利能力的仔细权衡以及潜在风险的反复排查。 外界看到的是一次次方案调整的公告,但其背后,却是多方利益复杂博弈的无声战场。从最初为解决山东港口集团内部同业竞争的初衷,到具体标的的筛选与估值,牵扯的不仅是上市公司与股东的利益,更深层次是青岛、日照、烟台等地市在港口资源、经济腹地乃至城市发展话语权上的微妙平衡。港口资产从来不只是码头和泊位,它更是城市经济的咽喉要道。 此次导致交易终止的直接“导火索”——日照实华被美国列入制裁清单,如同一盆冷水,浇醒了或许存有的一丝侥幸。它残酷地揭示,在全球化背景下,即便是看似区域性的资产重组,也无法置身于国际地缘政治的风险之外。这为所有试图进行跨境业务或可能涉及敏感实体的国内并购,敲响了一记响亮的警钟。 然而,撇开这起突发意外,青岛港此番重组历程本身,就始终伴随着“低效资产高价注入”的质疑声。此前收购威海港发展时,就被指估值偏高。这不禁让人深思,在港口这类兼具强公共属性与市场运营特性的资产整合中,如何精准剥离行政意志与市场规律,让“市场的归市场”,避免为单纯的规模扩张或行政整合目标支付过高溢价,始终是一个核心挑战。 值得注意的是,在终止公告中,青岛港与相关方强调,此举是为“维护公司及股东利益”。这或许道出了部分实情。当标的资产的核心业务面临重大不确定性风险时,及时止损无疑是理性选择。但这也反过来凸显了前期尽调与风险评估中,对这类极端外部风险的预见性或许存在不足。 从更宏观的山东港口整合蓝图来看,此次重组暂停无疑是一个挫折。集团内部的同业竞争问题依然悬而未决,资源的优化配置与协同效应释放被迫延迟。但换个角度,这或许也是一个冷静期,促使各方更审慎地评估整合路径、资产质量与真实价值,而非为了整合而整合。 对于投资者而言,这一事件再次提醒,国企改革尤其是资产重组,道路绝非坦途。其中既有内部治理、资产定价的经典难题,也日益叠加了外部环境突变的崭新风险。关注重组故事的同时,更需穿透层层公告,审视资产本身的盈利韧性、潜在风险以及整合后的真实协同潜力。 青岛港此次并购的意外终止,表面看是国际制裁引发的技术性中断,深层看则是中国地方经济整合在复杂现实中艰难求索的一个缩影。它关乎资本市场的定价理性,关乎地方利益的协调智慧,更关乎在不确定时代如何驾驭风险。这场未完成的整合,留下的思考远比一个句号更多。 青岛爆料 (来源:本文综合自青岛港相关公告、上海证券交易所问询函、行业分析报告及公开市场报道)