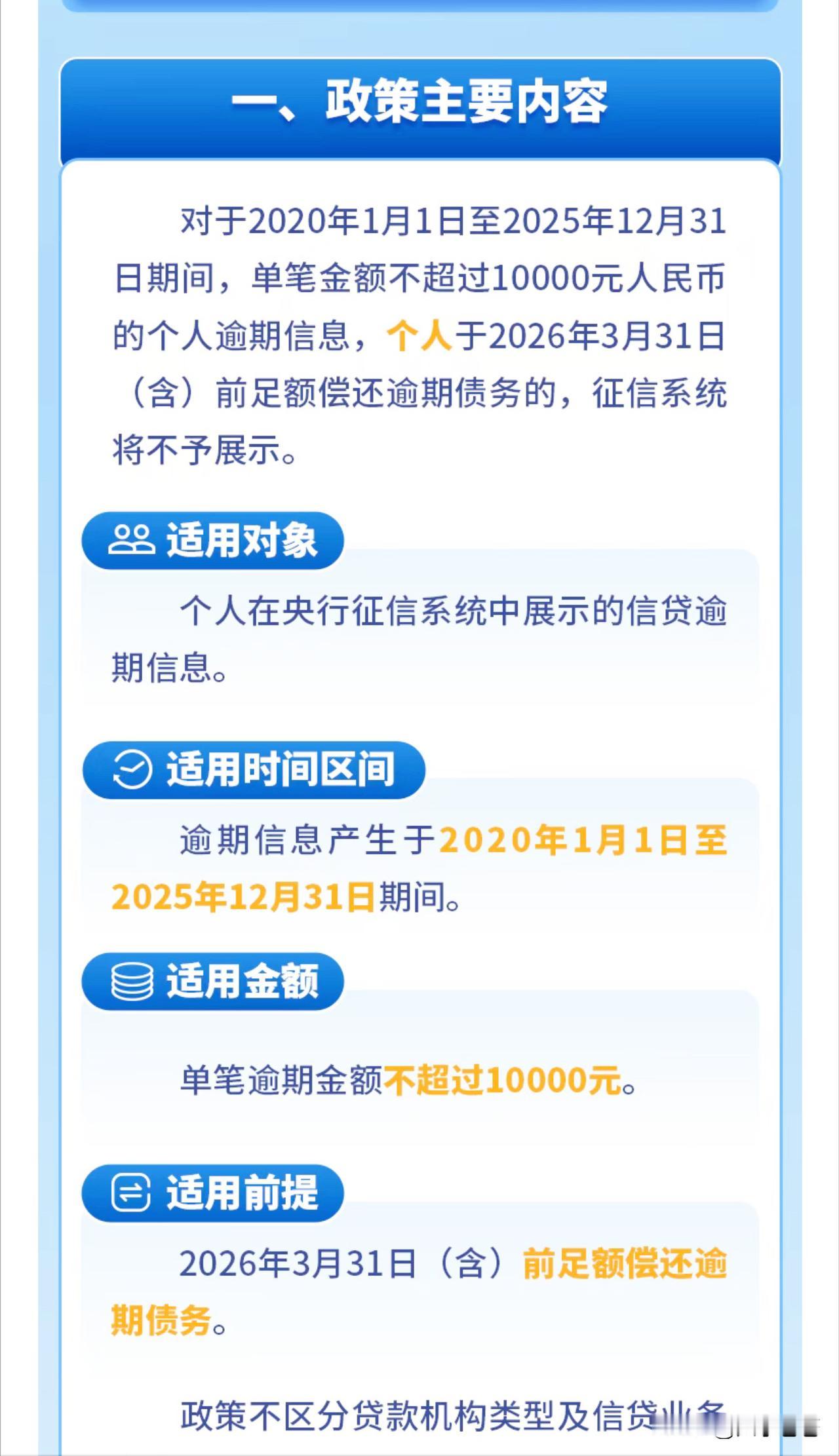

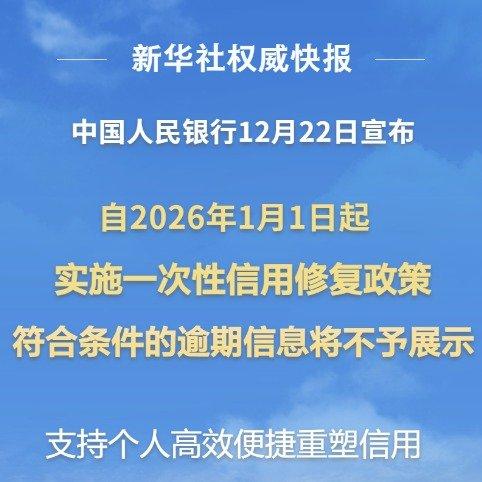

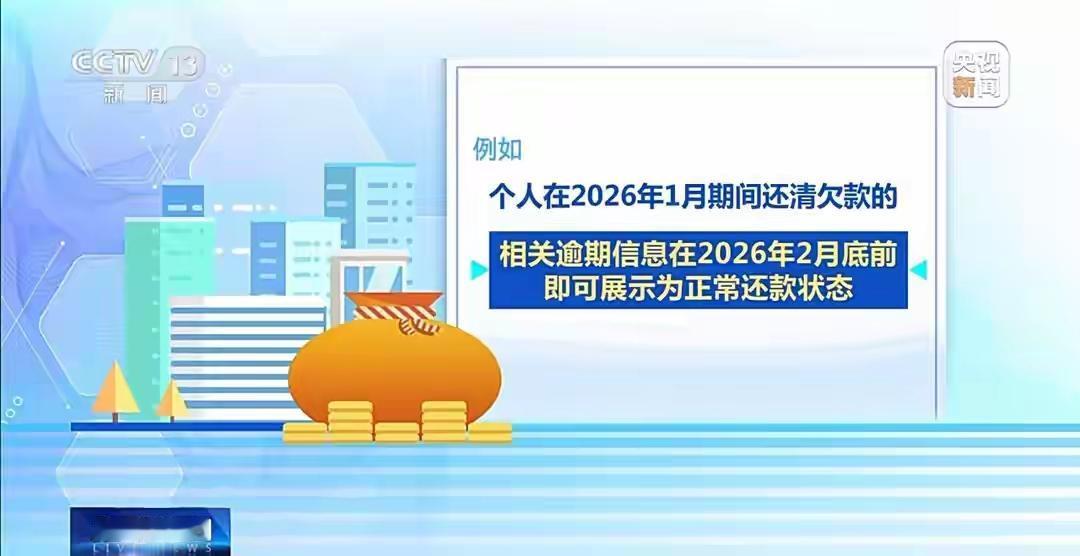

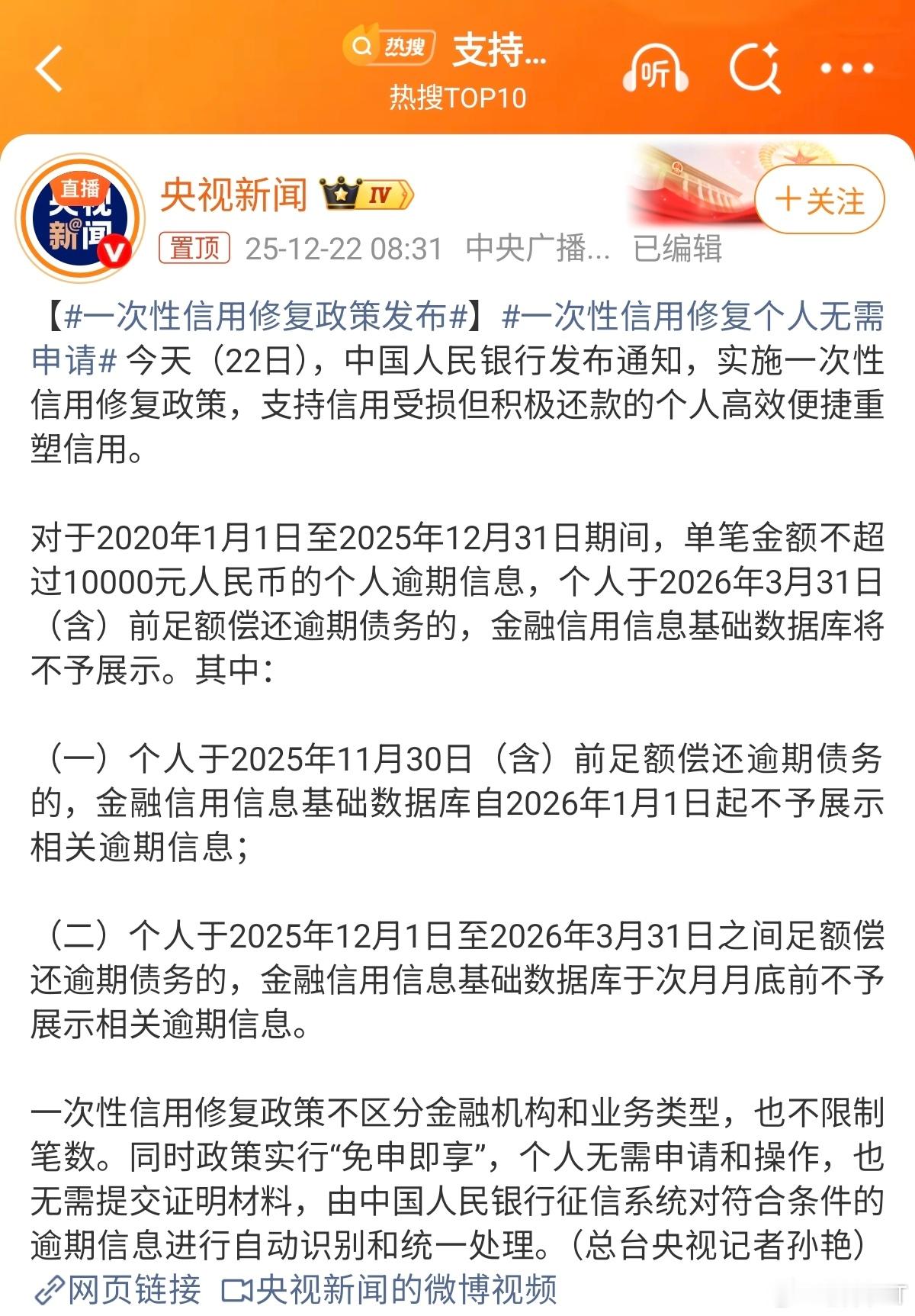

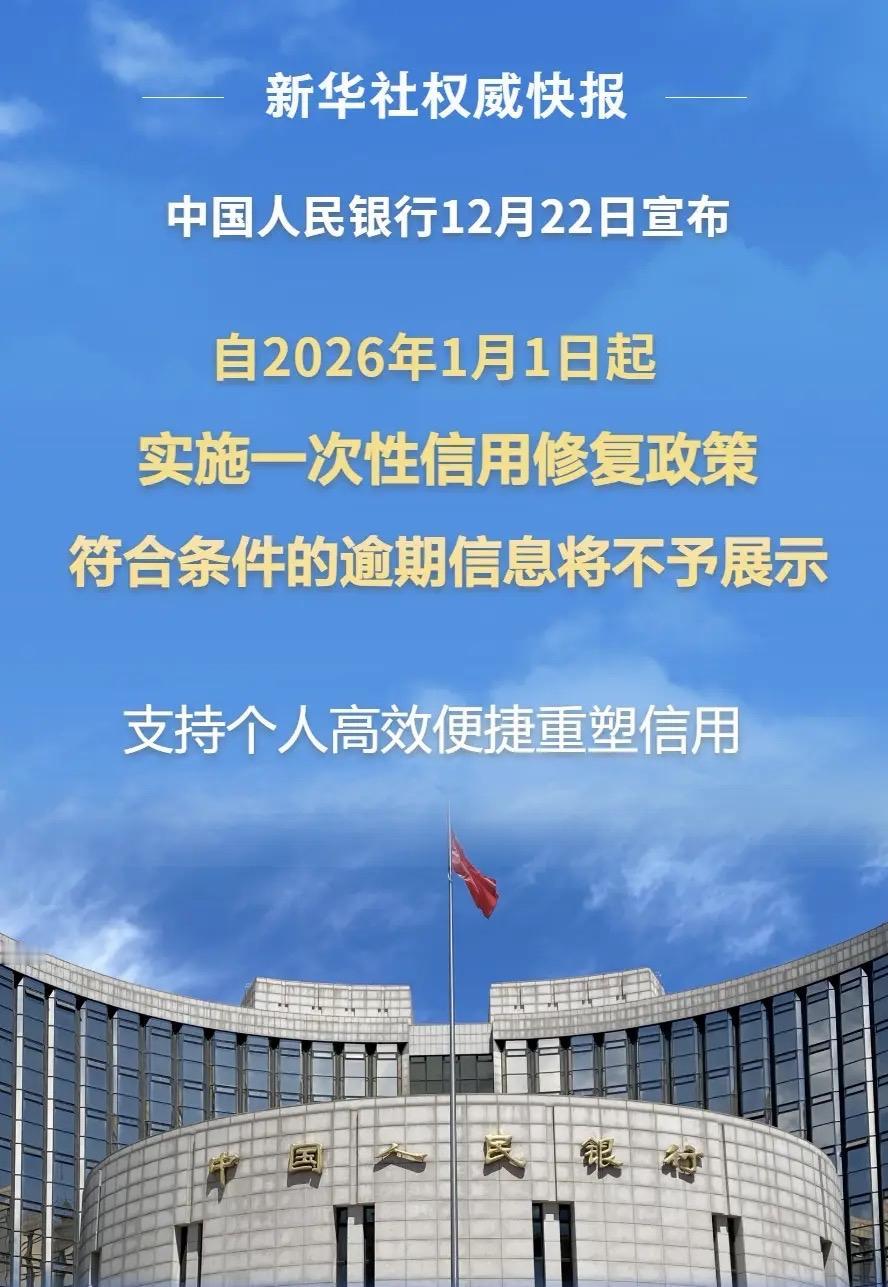

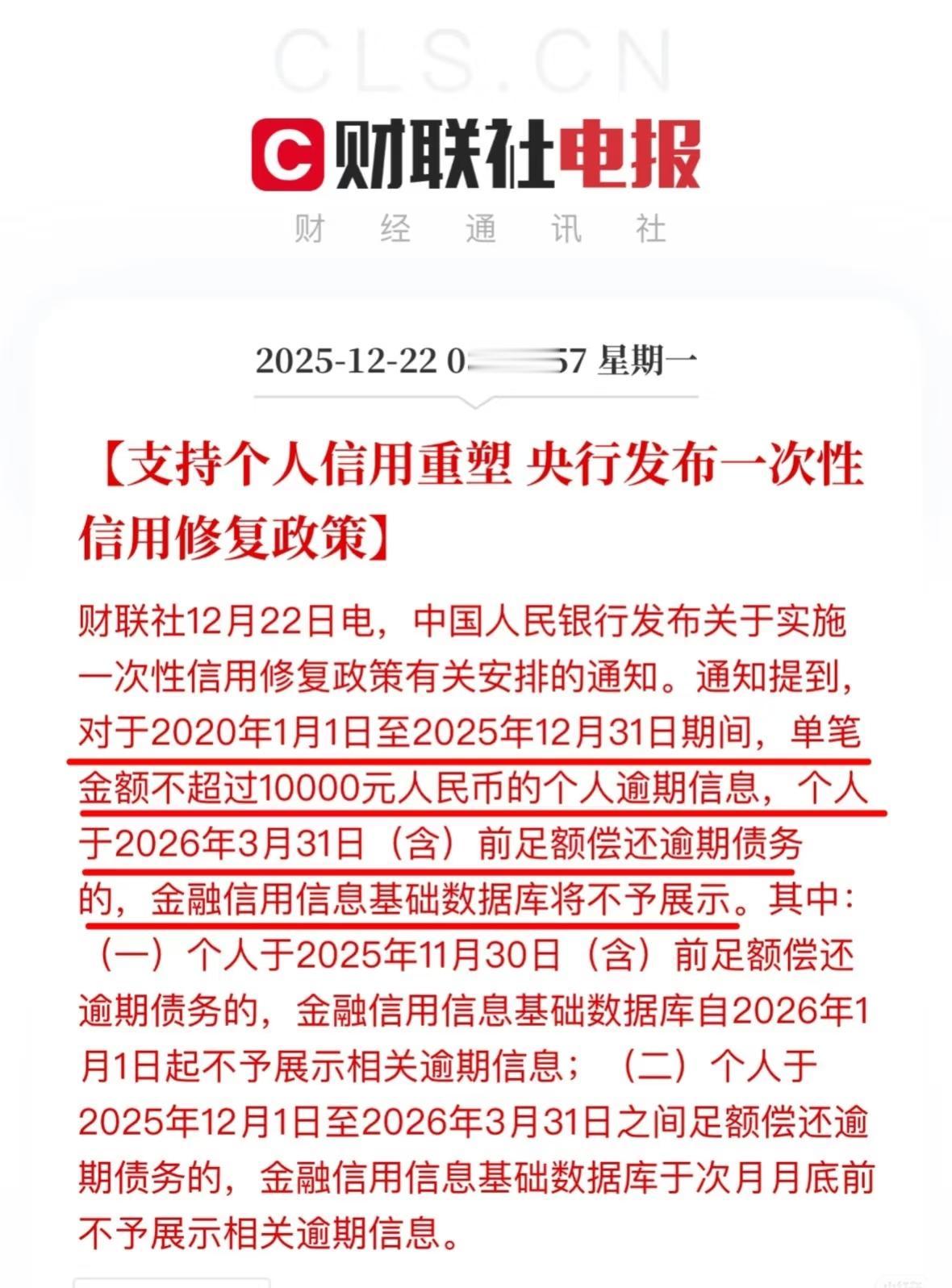

12月22日央行直接放大招—— 欠银行不到1万块、又已经还清的人,征信上的逾期记录,马上要“一键清零”了! 没听错!2020年到2025年之间,只要你单笔逾期没超过1万,赶在明年3月31号前把钱还上,你的信用报告里,那条黑历史自动消失!不用填表、不用打电话、更不用求人,系统自己就给你抹干净。 多少人看到这消息手都在抖? 那个因为疫情丢了工作、信用卡断供8000块的年轻人; 那个生场大病、临时借了9000块网贷结果逾期的宝妈; 那个刚找到新工作、却因一笔小逾期租不到房的打工人…… 他们等这一天,真的等太久了。 这不是冷冰冰的政策,这是国家悄悄对普通人说了一句:“我知道你尽力了,这次,我信你。” 说实话,这政策一出来,朋友圈直接炸锅。不是因为多宏大,而是——它真的戳中了无数“小人物”的软肋。 你想啊,谁没个难的时候?2020年那会儿,多少人突然失业、收入归零?信用卡账单照来,房租水电照交,咬咬牙借了8000块应急,结果工作没找着,逾期了。就这一笔,后面三年买房被拒、租车要押金、连应聘大公司都过不了背调。 我一个表弟就是。2022年送外卖摔伤,躺了俩月,信用卡逾期9200块。后来伤好了拼命干,去年年底终于还清。可征信上那条“1”字标记,像块疤,贴在他简历上甩不掉。昨天他看到新闻,直接给我发语音,声音都在颤:“哥,我是不是……能重新开始了?” 网上更是一片哭声。微博上有个姑娘说:“我欠花呗7600块,拖了半年,不是不想还,是那会儿我妈癌症,钱全砸医院了。”她说看到“自动清除”四个字,躲在厕所哭了十分钟。 但也有不少人担心:会不会有人钻空子? 比如故意刷9999块不还,反正明年还了就没事? 知乎上就有讨论:“宽容不该变成纵容。” 可更多人反驳:“真想赖账的人,早欠几十万了,谁卡在1万以内玩套路?” 更现实的是——骗子已经闻着味儿来了。 央行也赶紧提醒:这次政策完全免费!任何收费的都是骗子! 你看,普通人要的其实不多: 不是免债,不是施舍, 只是在努力爬起来的时候, 别再被过去的一次跌倒,永远钉在耻辱柱上。 但话说回来—— 为什么非得等到国家“特赦”,普通人才能松一口气? 想想看:一笔不到1万的逾期,可能只是你生病那个月没发工资,可能是孩子突然高烧要交押金,可能是老板跑路欠薪……这些不是恶意逃债,是生活突然给你一记重拳。可我们的信用系统,过去却像一台冷冰冰的机器,只要有一次“异常”,就给你贴上标签,五年、七年、甚至一辈子。 现在央行出手“擦掉”这些记录,当然值得鼓掌。 可更该问的是:为什么我们的社会容错机制,非要靠一次“政策施恩”才能启动? 网友说得扎心:“信用不该是奢侈品,而该是每个人重新开始的权利。” 可现实呢?多少人因为一次小逾期,被拒之门外,越陷越深,最后真变成“老赖”? 这次政策救了很多人,但也照出一个真相: 我们太擅长惩罚跌倒的人,却太少给爬起来的人一条路。 所以别光说“国家真好”。 真正的好,是让普通人不用等“特赦”,也能有尊严地犯错、改正、再出发。 否则,今天清了1万以下的记录,明天会不会又有人因10001块,继续被困在信用的牢笼里?