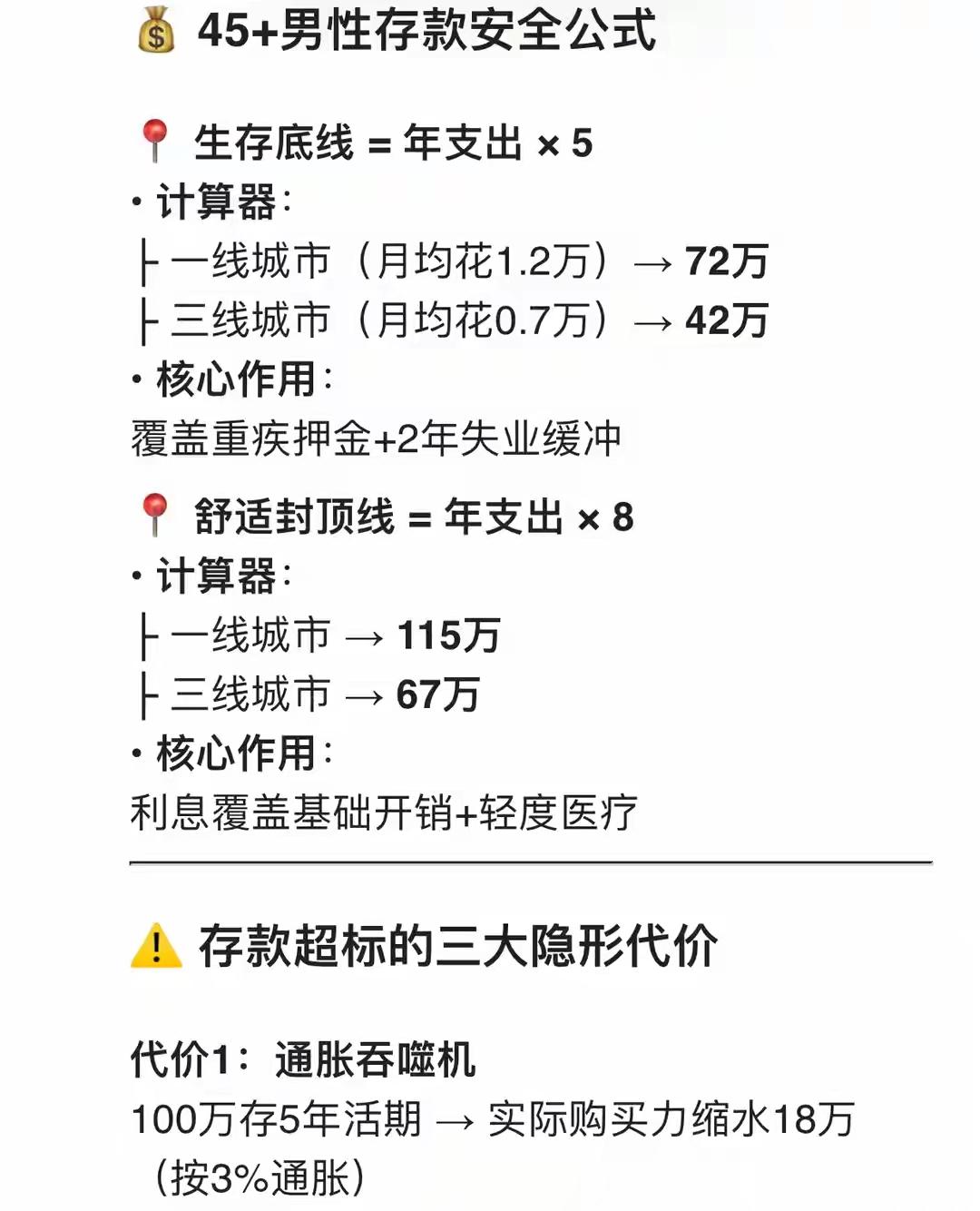

马云预言成真?2026年,手握存款的人,或将面临三大挑战 先说说第一个麻烦:存钱的利息越来越少,钱慢慢 “不值钱” 了。2026 年咱们国家经济是慢慢往好走,但银行给的存款利息却降了不少。 像工行、建行这些大银行,存 5 年定期,一年利息才 1 分 6 到 1 分 8;以前存 3 年定期,100 万存满能拿 3 万多利息,2026 年存同样的钱,利息连 1 万 6 都不到,直接少了一半还多。 为啥利息会降?因为银行放贷款赚的钱少了 —— 现在企业借钱的成本要压低,银行没法再给高利息吸存款。 物价虽说涨得慢,但一年也得涨个零点几。要是存 100 万,利息刚够抵物价上涨,存 10 年下来,这 100 万实际能买到的东西,得少两成。尤其对靠利息补贴家用的老人来说,以前存 10 万一年能拿 3000 多利息,现在只能拿 1500 左右,生活开支都得紧着来。 第二个麻烦:钱存进去容易,急用钱时取出来就亏了,还可能被亲友借钱难做人。 2026 年不少人的收入没那么稳,比如有的行业受 AI 影响,工作机会少了,说不定哪天就需要急用钱。要是把钱全存了定期,没到期就取,只能按活期算利息 ——10 万块存了 3 年定期,刚存 1 年就取,本来能拿 1800 利息,最后只能拿 300 多,白白少拿 1500。要是为了怕急用钱,只存短期的,利息又更低。 更头疼的是亲友借钱:现在大家手头都紧,看到你有存款,难免来开口。借吧,怕对方还不上;不借吧,又怕伤了亲戚朋友的情分。就像法院数据里说的,2025 年好多借钱的纠纷都发生在亲友之间,最后钱要不回来,关系也闹僵了,这对存钱的人来说,也是个难事儿。 第三个麻烦:就盯着存款不放,钱很难保值,还可能错过更划算的选择。很多人尤其是老人,觉得把钱放银行最安全,别的啥也不敢碰。但 2026 年光靠存款,根本没法让钱不贬值。 比如国家发的国债,存 3 年利息能有 2 分 3,比银行定期高;银行里还有种风险特别低的理财,一年也能有 2 分 2 到 2 分 8 的收益,这些都比普通存款划算,还安全。 要是只守着存款,不光赚不到这些利息,万一以后物价涨得快了,钱更不值钱。 还有些人被骗子忽悠,说有 “零风险高回报” 的理财,把养老钱投进去,最后本都没了;可光存银行的人,钱虽说没丢,但也没怎么涨,看着别人的钱慢慢变多,自己的钱却没动静,心里也着急。 马云以前说 “光靠存钱难扛住日子里的变化”,不是吓唬人,是说过日子得跟着变化调整。2026 年遇到这三个麻烦,也不用慌,有简单的办法应对。 首先,家里得留够 3 到 6 个月的生活费,比如平时要花 2000 块一个月,就留 6000 到 12000,放像余额宝那样的地方,随时能取,利息还比活期高。 剩下的钱可以分着存:比如有 30 万,就拿 10 万存 1 年定期,10 万存 2 年,10 万存 3 年。这样每年都有到期的钱,急用钱时,只用取最近到期的那笔,不用把所有钱都提前取出来亏利息。 另外,也能少买点儿国债或者银行那种风险低的理财 —— 国债是国家担保的,肯定安全;银行那种风险最低的理财,也不会亏本金,利息还比定期高,适合不敢冒风险的人。 其实 2026 年存钱遇到这些麻烦,不是说存钱不好,是现在经济变了,存钱的法子也得跟着变。利息降是大趋势,也是为了让企业借钱更便宜,好带动经济。 对咱们普通人来说,别再想着 “把钱存银行就啥也不用管了”,稍微动动脑筋,把钱分一分、放不同地方,既能保证安全,又能多赚点利息,这才是守住钱的好办法。与其纠结那些瞎传的 “预言”,不如实实在在想想怎么打理手里的钱,让日子过得更踏实。

用户10xxx46

嗐扯淡