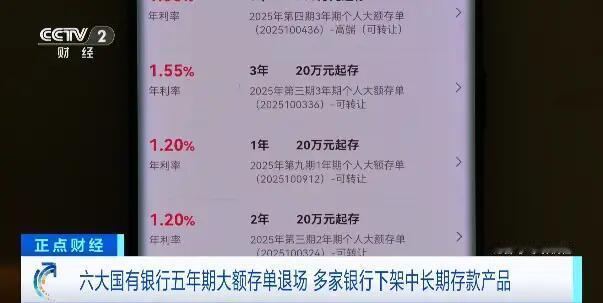

最近要是去银行问5年定期,特别是大额存单,你可能就发现了:五大行基本都不卖了,连3年期的利息也降到一点几了。这不是一家银行的事,整个行业都在这么干。 说白了,高利息的长期存款,快“灭绝”了。北京有个万女士,想用年终奖存个5年期,跑了好几家银行都没办成。记者查了下,工、农、中、建、交、邮储这几家大行的APP上,五年期产品全下了。不光大行,很多小银行也在跟着调。 为啥银行有钱不赚,非要砍掉这些受欢迎的产品?核心就一个词:净息差。你可以简单理解成,银行赚的就是存款和贷款之间的利息差。这是它们吃饭的本钱。 现在的问题是,这口饭越来越难吃了。一边是贷款利息猛降。国家为了扶持企业、让大家房贷压力小点,这几年贷款利率一直往下走,银行放贷赚的钱少了。另一边,存款成本却下不来。如果银行还继续提供3%、4%的长期高息存款,那就等于成本高、收入低,利息差会被压得喘不过气,搞不好就得亏本。所以,下架这些产品,是银行在自救,是为了能长期稳住,别出事。 那这对我们普通人有什么影响?挺直接的: 1. 想靠长期存款“躺赚”高利息,以后别想了。 低利率时代差不多已经定了。 2. 你的理财思路必须得变。 钱可能会被逼着去找别的出路,比如国债、一些稳健的理财、保险或者基金。但这些东西一般都需要你懂点知识,而且都得记住:收益和风险是绑在一起的。 3. 对投资股市的人也有影响。 银行把成本控制住以后,利润可能会更稳定。那些本身底子厚、分红高的大银行股,可能会更吸引那些做长期投资的钱。 总结一下,银行这么干,背后是大趋势:整个社会的借钱成本都在降,钱这个“东西”本身,正在变“便宜”。 所以,咱们普通人也得重新想想怎么管钱了。近期要用的钱,放货币基金或者短期存款里就行。对于那些长期用不着的钱,真得上点心了,在求稳的前提下,得多了解几种投资方式,适当分散一下。不然,你的钱在低利率时代,可能就真的越来越“瘦”了。