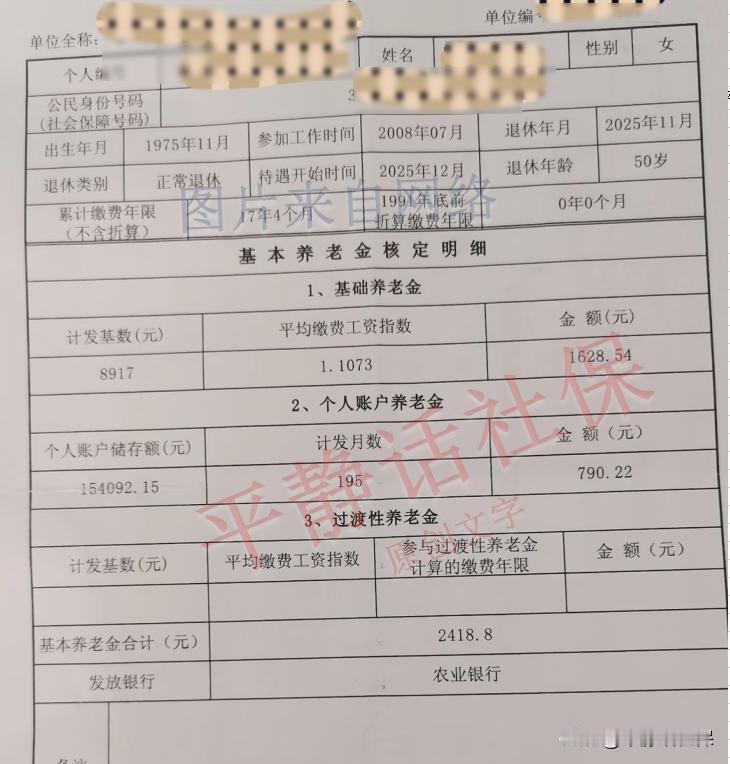

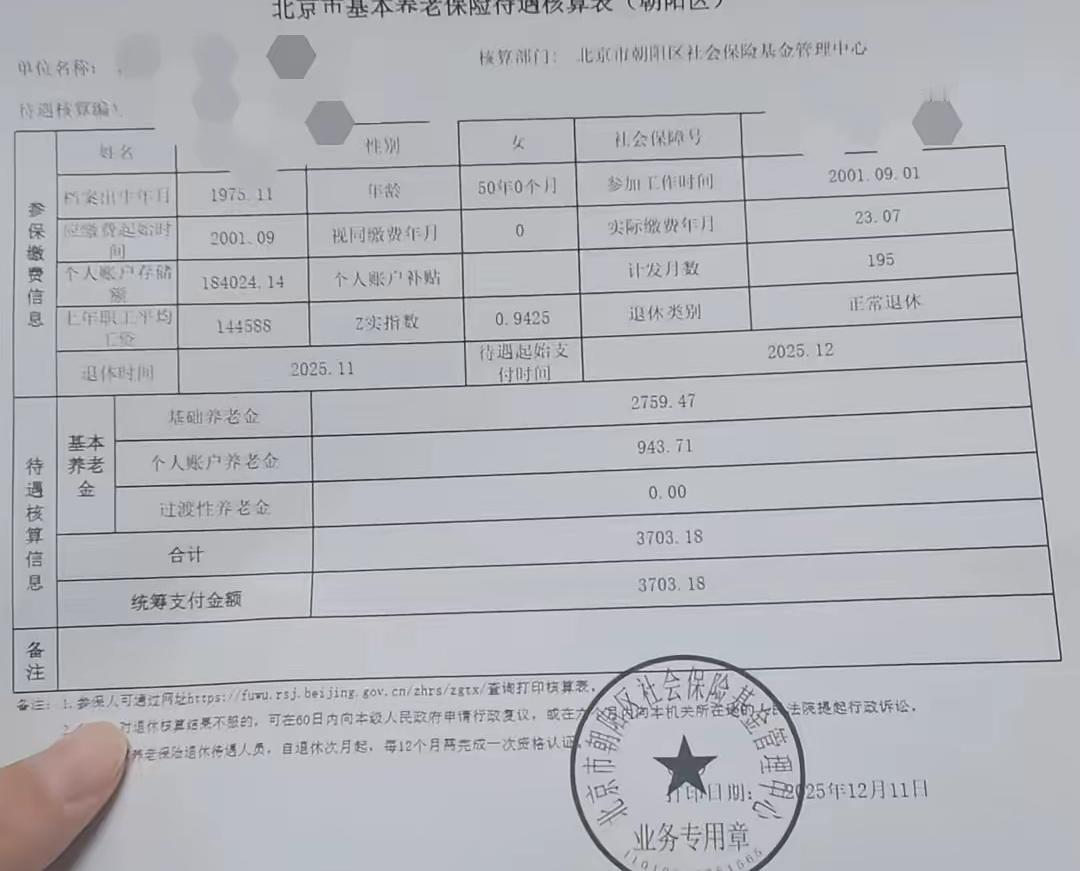

你会自己计算养老金吗?真相扎心了:同工龄差3倍,关键在这2点 “为啥隔壁王叔退休后养花遛鸟每月领1万2,楼下张姐却要打零工补贴家用,退休金才2800?” 2025年养老金再涨2%的消息刚官宣,这样的吐槽就在朋友圈刷了屏 。惠及1.5亿退休人员的利好政策背后,藏着无数打工人和退休族的困惑:同样辛苦一辈子,养老金差距咋就这么大?其实答案很简单——你早该学会自己算清养老金的“底细”。 很多人误以为养老金只看工龄,可现实狠狠打脸:国企技术岗大伯和私企行政二姨都是38年工龄,退休金却差了4600元;机关单位老赵38年工龄领10800元,私企老李多干1年却只拿2950元。秘密就藏在养老金的计算逻辑里:退休养老金=基础养老金+个人账户养老金+过渡性养老金,而缴费基数和缴费年限,就是决定多少的核心密码 。 缴费基数的差距最致命。私企为控制成本,大多按当地最低基数(社平工资60%)缴费,缴费指数仅0.6;而机关事业单位、国企常按1.5以上指数参保,甚至按300%上限缴纳。同样30年工龄,社平工资7000元的情况下,0.6指数的基础养老金只有840元,1.2指数却能拿到1155元,差距直接拉开37.5% 。更关键的是,缴费年限的影响力远超档位,同样0.6指数,缴费15年和30年的基础养老金直接翻倍,这就是“长缴多得”的硬道理。 2025年养老金调整政策特意强调“重点向低收入群体倾斜”,定额调整保公平,挂钩调整鼓励长缴,高龄、艰苦边远地区还有额外倾斜 。而且养老保险全国统筹已落地,7.1万亿元基金累计结余+2.6万亿元社保基金战略储备,让养老金发放稳如泰山 。那些吐槽养老金不够用的人,或许没发现:现在的每一分缴费,都是未来生活的底气。 其实大家吐槽养老金,本质是对“老有所安”的期待。与其纠结差距,不如趁年轻做好规划:灵活就业者优先保年限再谈档位,上班族关注社保缴费基数是否足额,有余力再搭配个人养老金或商业保险。毕竟养老金从不是“天上掉下来的福利”,而是年轻时对自己的投资。 你现在的社保缴费基数是多少?身边有没有退休金差距特别大的例子?欢迎在评论区分享你的经历和看法!