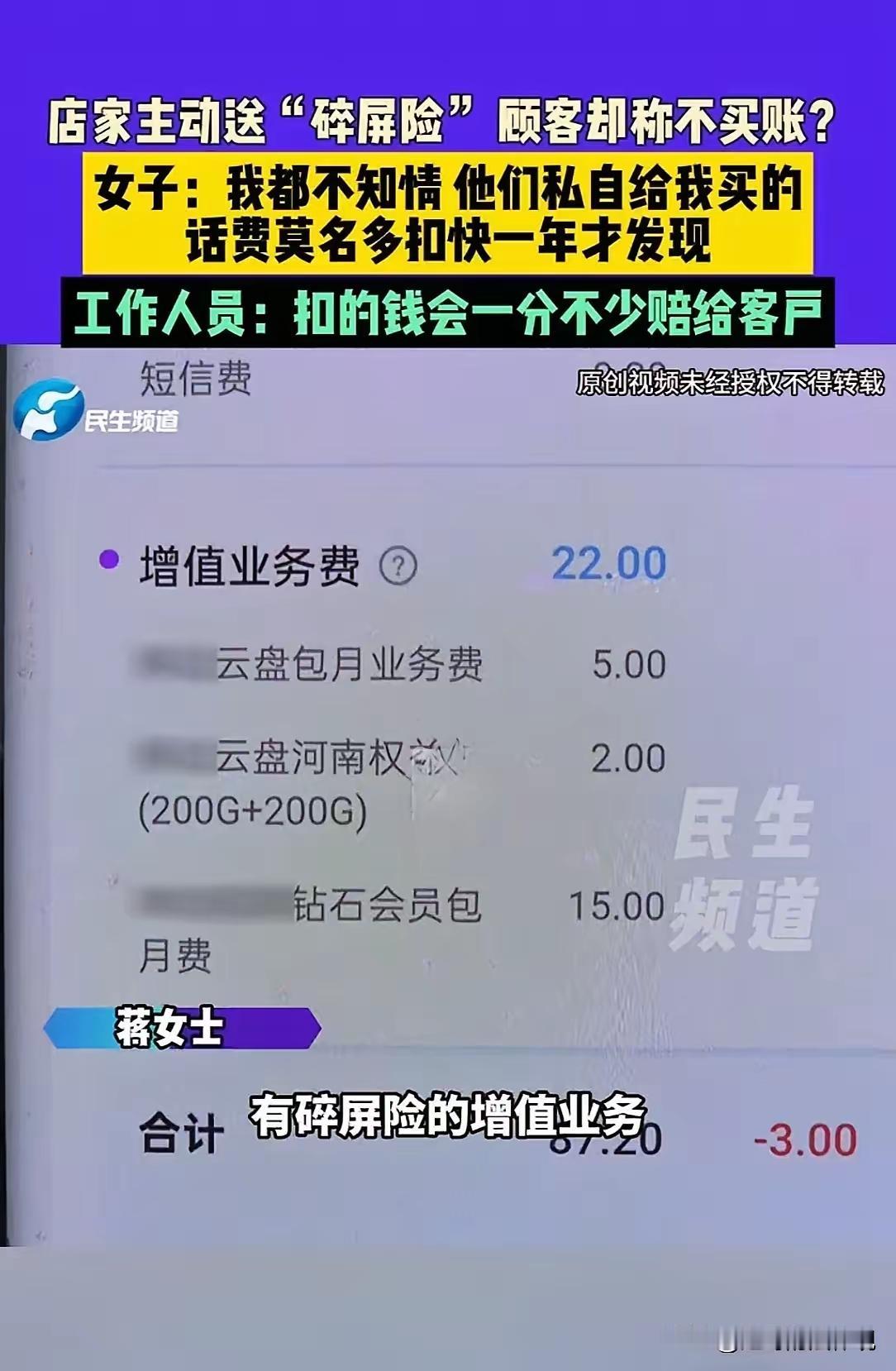

这是一个典型的消费者权益受侵害的案件,涉及商家的违规推销行为以及自动扣费的问题。从法律和消费者权益保护的角度来看,可以做出以下分析: 未经同意擅自办理附加业务违反消费者自主选择权 根据《消费者权益保护法》第9条,消费者享有自主选择商品或服务的权利。蒋女士明确拒绝了碎屏险和其他增值业务,但工作人员仍然在她不知情的情况下帮其办理,明显违背了这项法律规定。这种行为属于强制或隐形消费,侵犯了消费者的自主选择权。 预先告知和重要事实披露义务不足违规 根据《保险法》第131条,保险从业人员应如实告知保险合同的重要信息。工作人员未告知蒋女士:碎屏险会在一年后自动续费或扣费,属于隐瞒重要事实行为,侵害了消费者知情权。 自动续费和扣费行为是否合法 如果商家在没有明确得消费者同意的情况下,进行自动续费或扣费,而没有提供合理的退订渠道,这属于违法行为。蒋女士多交了11个月的钱,且未被告知或同意续费,侵犯了她的合法权益。 退费问题 根据相关法律规定,因商家违规办理的附加业务应当退款。虽然店方最后提议补偿话费、赠送礼品,未能真正解决蒋女士的权益问题。她有权要求退还被扣的款项。 建议与维权措施 蒋女士可以通过向市场监管部门或消费者协会投诉,要求退还不合理扣费。 可根据《合同法》和《消费者权益保护法》,索要违约赔偿。 若商家拒绝退费,蒋女士可以考虑通过法律途径维护权益。 总结: 商家在未获消费者明确同意的情况下办理附加业务,且无合理的告知,是违法的行为。消费者有权拒绝并退还不合理的费用,商家应承担相应的法律责任。消费者在办理任何业务时应保持警惕,尤其是对自动续费和隐形扣费,要详细阅读条款,必要时向商家索要书面告知。 建议: 蒋女士可向消费者权益保护部门投诉,要求退还非法扣费;同时,未来在办理类似业务时,要坚持索要书面协议或明确确认信息,避免权益受到侵害。法律消费避坑 日常消费维权