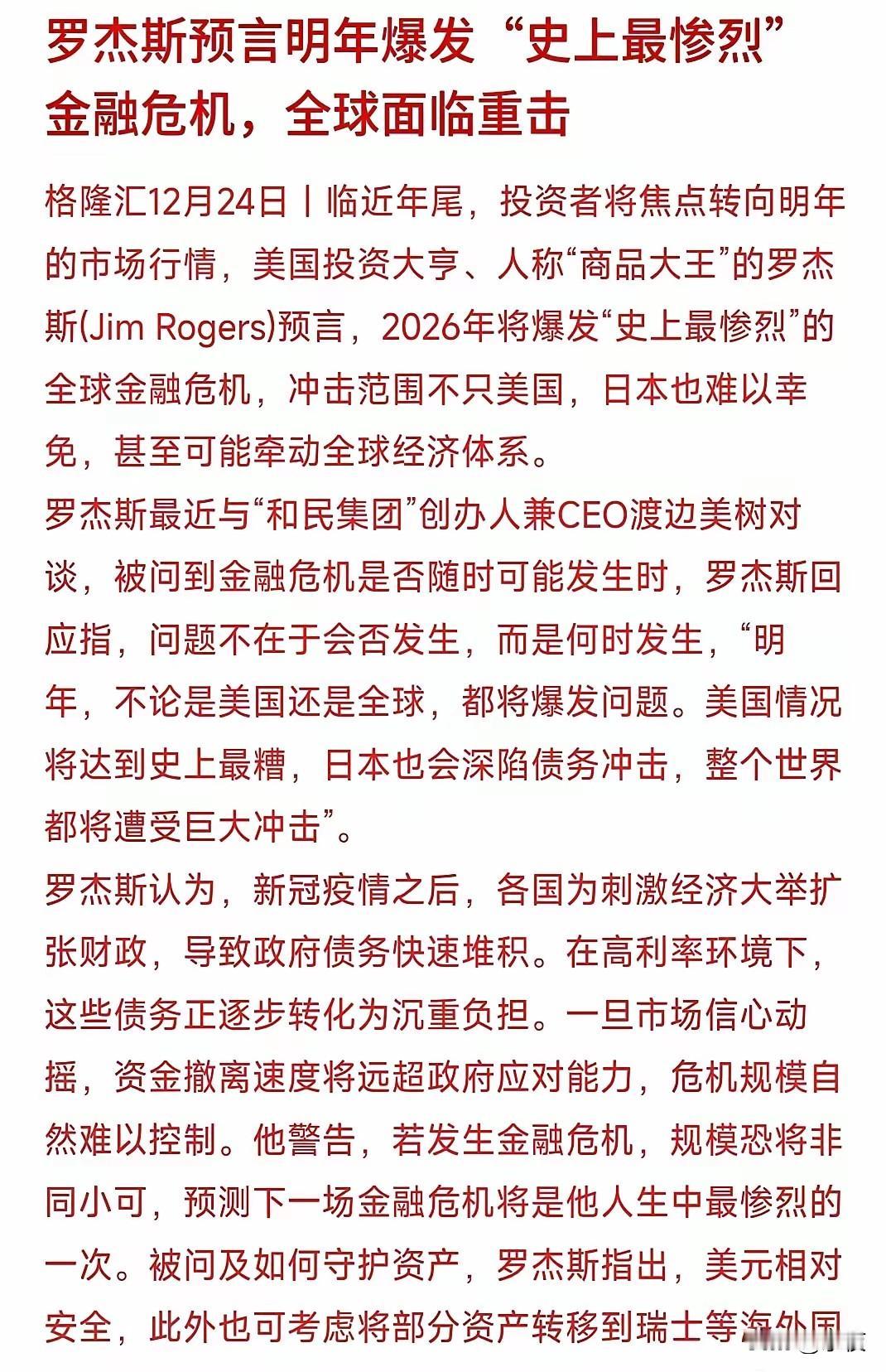

知名投资人罗杰斯说:“史上最惨烈的金融危机,将在2026年发生,而这场危机主要来自于两个原因,一个是疫情后各国疯狂的债务增长,另一个就是人工智能的泡沫。” 新冠疫情后,各国通过财政刺激应对经济下滑,导致债务水平大幅上升。国际货币基金组织数据显示,2024年全球债务占GDP比重达235%,总债务超过315万亿美元。美国联邦债务突破34万亿美元,占GDP121%。日本债务占GDP251.2%,新兴国家如肯尼亚外债负担接近极限。联合国贸发会议报告指出,2024年全球公共债务达102万亿美元,比2023年增加5万亿美元。这些债务主要来自疫情期间的救助计划和低利率借款。高债务限制了政府支出空间,影响公共服务。国际清算银行警告,债务可持续性依赖利率环境和市场信心。许多国家面临税收基础收缩和人口老龄化问题,进一步压缩财政空间。 债务增长直接加重民众负担,通过通胀和支出削减显现。世界银行报告显示,全球债务比疫情前高25%,已处历史高位。发达国家债务主要由政府和企业持有,新兴市场则依赖外债。高债务可能引发货币贬值,推高生活成本。国际金融协会数据显示,2024年第一季度全球债务增加1.3万亿美元。政策制定者需通过结构性改革应对,如调整税制和提高生产率。但短期内,债务问题可能引发市场波动。投资者需关注利率变化对债务的影响。 人工智能领域投资热潮引发泡沫担忧。2024年,企业AI投资达2523亿美元,私人投资增长44.5%。高盛报告指出,数据中心资本支出接近5000亿美元,预计复合年增长率21%。摩根大通数据显示,AI股票贡献标普500指数75%的回报和90%的资本支出增长。资本支出与收入比率在某些公司达6:1,高于互联网泡沫时期的水平。巴克莱估计,到2029年AI相关投资可能占美国GDP10%。黑石集团分析显示,AI基础设施支出占大科技公司收入13%至20%。估值过高源于对未来收益的乐观预期,但实际盈利尚未跟上投资步伐。 AI泡沫风险在于市场情绪转变,一旦资金收紧,估值将重估。橡树资本备忘录讨论AI不确定性,与过去泡沫相似。T. Rowe Price报告指出,AI股权快速上涨引发估值担忧。斯坦福AI指数显示,并购活动增长12.1%。资本形成落后于叙事,可能导致调整。投资者需区分技术价值与市场炒作。许多初创公司依赖未来故事维持市值,而非当前收入。 罗杰斯在2025年多次警告债务和AI泡沫风险,他出售大部分美国股票,转向中国股票和商品配置。雅虎财经报道,他乐观中国将成为全球最重要经济体。YouTube访谈中,他强调持有黄金和白银作为对冲。万泰市场文章指出,他保持现金头寸,等待市场修正。EBC金融集团报道,他退出多数国家股票,但保留中国和乌兹别克斯坦持仓。福布斯采访显示,他视商品为避险资产。罗杰斯参与中国AI电路会议,增加对中国股票分配。他认为亚洲增长放缓至4.4%,但中国潜力巨大。印度文化中黄金白银重要性让他看好这些资产。