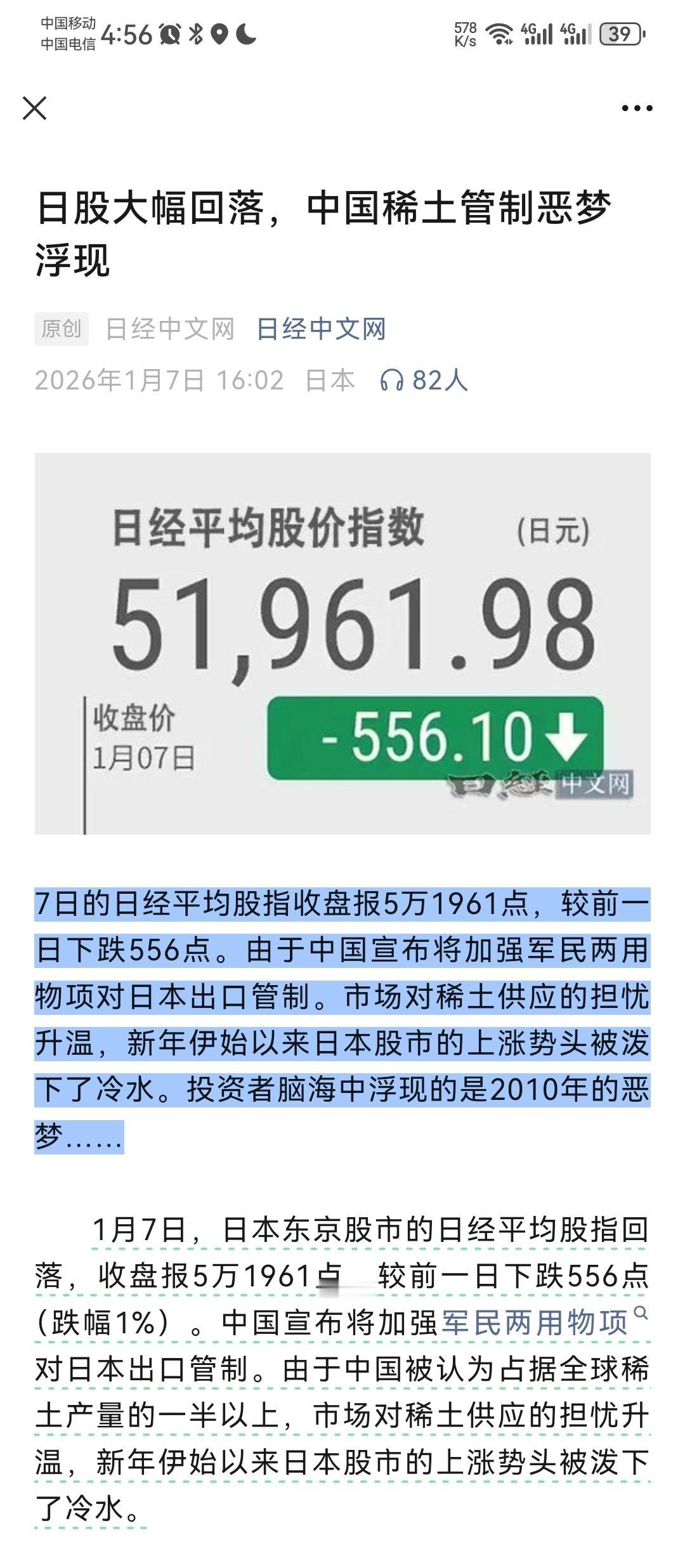

非洲最大的电解铝工厂——莫桑比克的Mozal铝厂,要在2026年3月15日前全面停产了。 咱们看来,工厂停产无非就是没订单或者不赚钱了,但Mozal铝厂的情况要荒诞得多。这座坐落在莫桑比克首都马普托的铝厂,根本不只是个普通工厂,说它是个巨大的“电力固化器”更贴切。 电解铝这行业本来就是“电老虎”,生产一吨铝得耗掉一万四五千度电,单是电费就能占到总成本的四五成。 所以对它来说,卖铝更像是变相把莫桑比克的水电资源打包出口,电价高低直接决定了厂子的生死。 这也是双方彻底撕破脸的根本原因。关于电价的拉锯战整整持续了六年,背后全是冷冰冰的利益计算。 莫桑比克国家电力公司这次态度特别坚决,铁了心要涨价:以前每度电0.05美元的低价已成历史,现在必须涨到0.12美元,涨幅高达140%。 而手握铝厂控股权的澳洲巨头South32,虽然早有涨价预期,但心理底线死死卡在0.08美元。 别小看这几美分的差价,放在几十万吨的年产量面前,多一分钱就足以让利润变成巨额亏损,双方谁都不肯让步。 这看似不起眼的几美分差价,其实是笔拖了几十年的历史欠账。把时间拉回2000年,那时候的莫桑比克刚从漫长的内战废墟里走出来,急需要一个标杆项目告诉世界“这里安全,能来投资”。 为了招商引资,政府给出的条件优厚到难以想象,不仅是超低电价,还免了企业所得税,只象征性地收1%销售额的特许权使用费。 当年这叫“放水养鱼”,Mozal铝厂也确实没让人失望,一度成了莫桑比克最大的外汇来源,占全国出口额三成,更是该国唯一拿得出手的工业名片。 二十多年过去,莫桑比克人看着依旧贫瘠的财政账本终于回过味来:这个全国最大的工业项目,一口气吞掉了国家电网43%的发电量,可对GDP的贡献率常年就3%左右,给财政税收的贡献更是少得可怜。 这就像自己还饿着肚子,却把家里最宝贵的粮食按白菜价喂给邻居家的孩子,最后只换来一句轻飘飘的“谢谢”,换谁都得不甘心。 更何况现在的莫桑比克连自己的“粮食”都不够吃了。这次停产的时间点也不是巧合,除了之前的低价电价合约到期,还有老天爷的推波助澜。 莫桑比克的供电主力是卡奥拉巴萨水电站,可这几年受干旱影响,水位一个劲下降,发电量暴跌。 2026年的供电缺口已经大到没法忽视,本身国内电力就紧张,再把珍贵的电力低价供给不交多少税的铝厂,不管是经济账还是民生账,政府都没法向老百姓交代。 对South32公司来说,关闭工厂或许是“断臂求生”的无奈,也可能是早有预谋的战略收缩。公司首席执行官说得很明白,要是电价没法维持在有全球竞争力的低位,这生意就没法做。 这话倒不是虚言,现在全球铝业的日子都不好过。虽然欧洲因为能源危机关了不少铝厂,2025年铝价稍微涨了点,但成本压力一直没减轻。 尤其是中国作为全球最大铝生产国,把产能天花板锁在了4500万吨,这虽然托住了铝价,却也让跨国铝企只能拼能源成本,没了低价电优势的Mozal自然成了累赘。 为了处理停产事宜,South32甚至准备了6000万美元的预算,专门用来支付员工遣散费和合同违约金。要知道,铝厂不光有1000多名直系员工,背后还牵扯着数万人的生计。 有个从1999年就入职的本地人,一路从基层维护主管做到首席执行官,现在也只能眼睁睁看着自己参与建设的工厂进入“维护待命状态”,最后只剩监督不足30人的留守团队防止机器生锈的份。 这场博弈里没有赢家,只有残酷的现实。莫桑比克虽然拿回了“电力主权”,能把给铝厂的几百兆瓦电力高价出口给缺电的南非,或者缓解本国北部的用电荒,但短期内失去最大工业雇主带来的社会震荡和出口创汇缺口,都是躲不开的阵痛。 而且2024年底当地大选后爆发的抗议封路,早就让铝厂原料运输中断过,这样动荡的投资环境,也让外资早就成了惊弓之鸟。 对全球供应链来说,Mozal铝厂58万吨产能的消失也不是小事,就像平静的水面被抽走一大桶水。 中东和亚洲的买家得重新找货源,势必会加剧全球铝市的供应紧张,汽车、建筑甚至日常用的易拉罐原材料成本都可能跟着波动。 伦敦金属交易所里跳动的数字,就是对这场非洲南部工业事件最直接的反应。 这其实就是当下全球资源战的一个缩影。以前那种“发达国家出技术、资源国出廉价资源”的旧模式正在崩塌,资源国开始有了“资源民族主义”的觉醒,想把资源按市场价变现,不再只图名声。 Mozal铝厂轰鸣了二十五年,最后留给非洲大地的除了一座安静的钢铁森林,更留下了一道在工业化和国家利益之间走钢丝的无解难题。

风轻云淡

关门大吉。