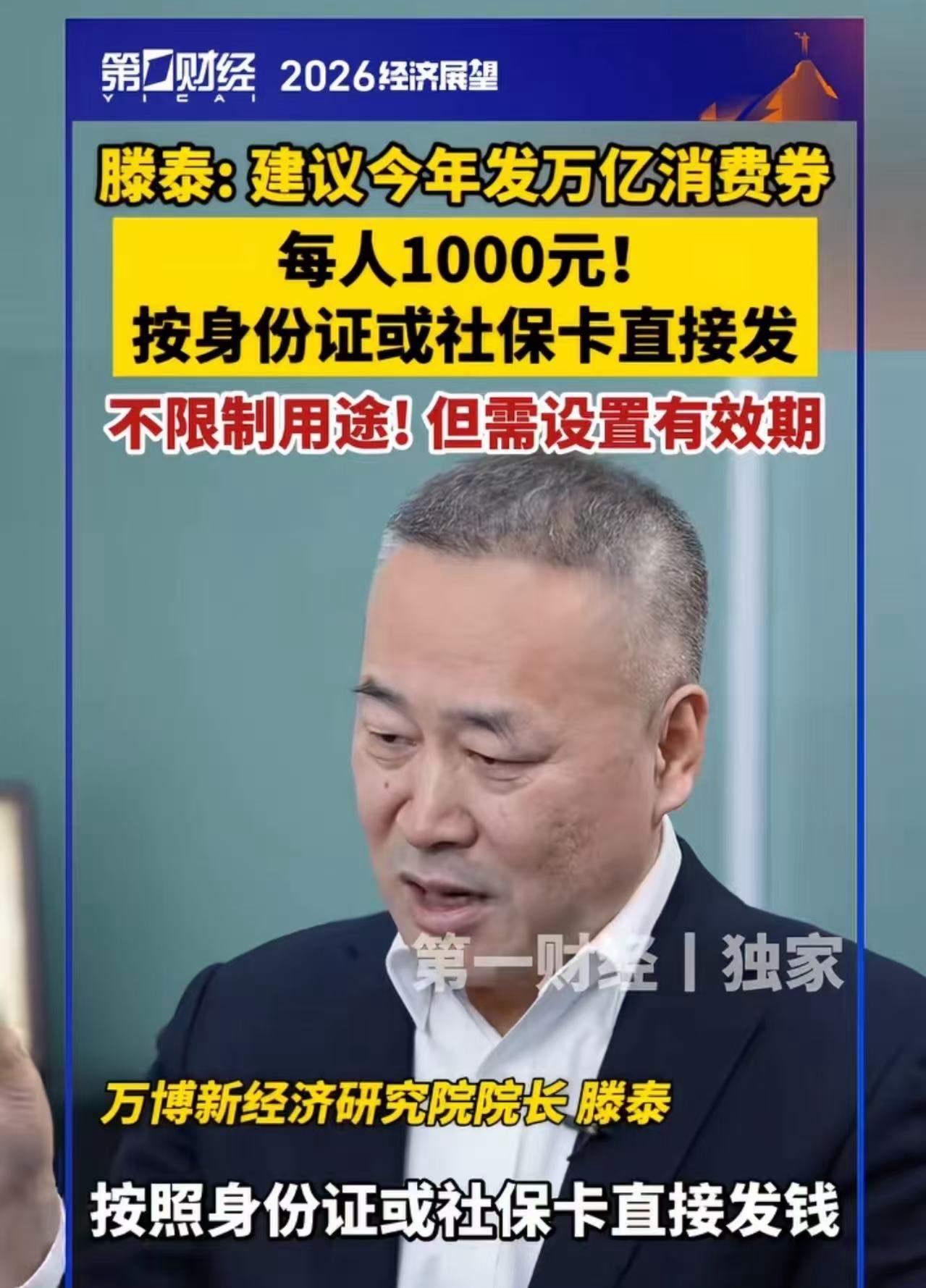

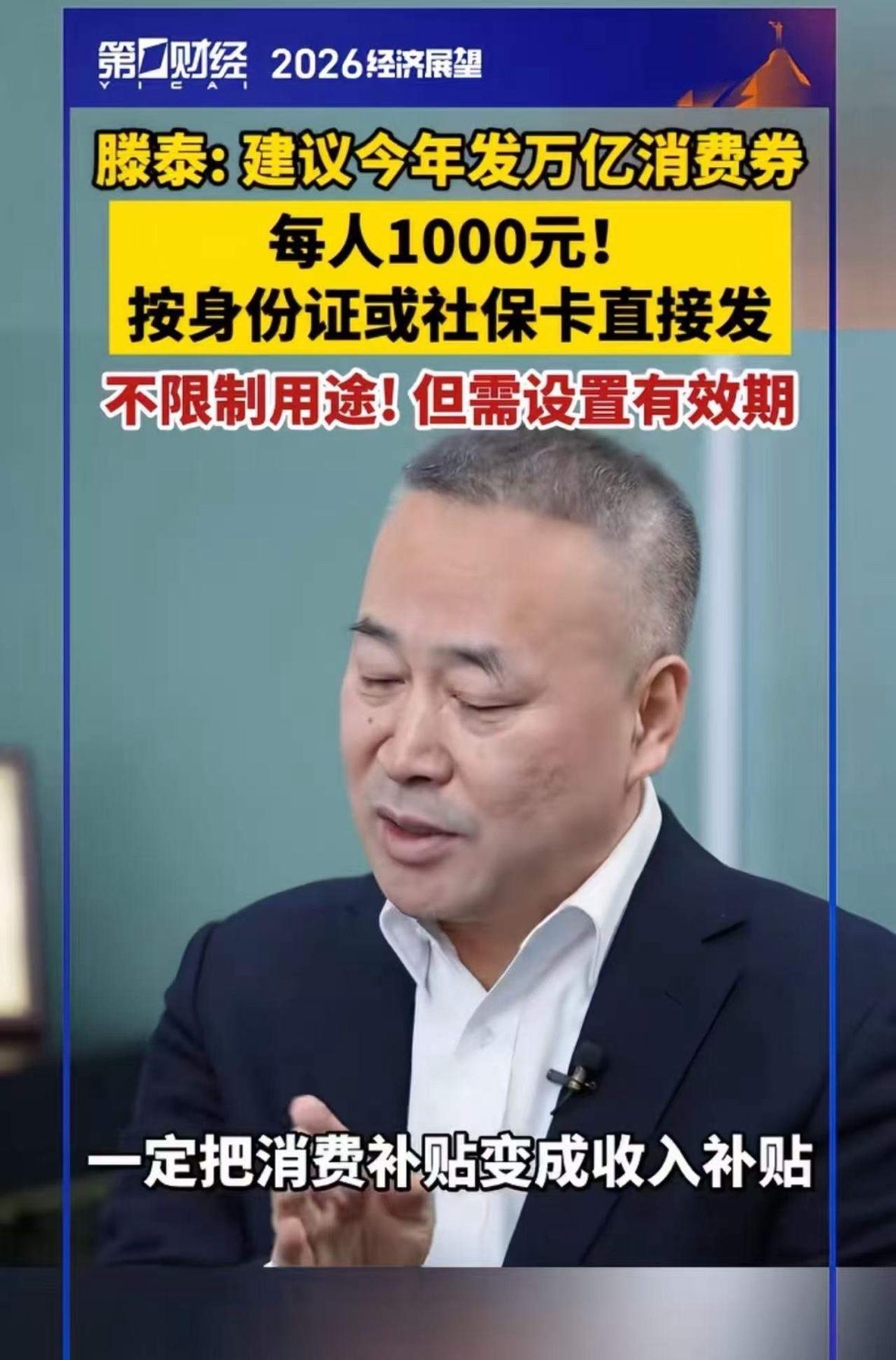

这个专家讲的话我爱听!万博新经济研究院院长滕泰,最近提出一个大胆又实在的建议:“今年发消费券,别再搞那些花里胡哨的套路了,直接按身份证或社保卡给老百姓打钱!不指定用途,但设半年有效期——过期作废! 这个专家讲的话我爱听!滕泰建议消费券直发惠民 “终于有专家说点实在的了!”近日,万博新经济研究院院长滕泰提出的消费券发放方案引发全网热议。他直言:“今年发消费券别再搞套路,直接按身份证或社保卡给老百姓打钱,不限制用途,但设半年有效期,过期作废!”这一提议戳中了大众对“惠民政策”的核心期待,网友纷纷点赞:“这才是真懂老百姓的专家!” 打破套路:从“定向补贴”到“自由消费” 过去,消费券发放常陷入“指定品类、指定平台、高门槛满减”的怪圈。例如,某地曾推出“满500减100”的家电消费券,低收入群体因消费能力不足根本无法使用;另一些地方要求通过特定APP抢券,老年人因操作困难被排除在外。滕泰的方案则彻底打破这些限制:按身份证或社保卡直发,覆盖全体居民,不设消费场景限制,无论是买菜、买药还是教育支出,均可自由支配。这种“把钱直接给老百姓”的思路,真正实现了“普惠性”与“实用性”的统一。 精准滴灌:中低收入群体成核心受益者 滕泰特别强调,若资源有限,可优先向6亿中低收入群体发放更高额度(如人均2000元)。数据显示,中低收入群体边际消费倾向高达90%,1000元消费券能迅速转化为食品、日用品等生活必需品支出,缓解“缺钱导致的消费克制”。例如,湖南工会曾发放无门槛消费券,核销率达99.31%,超六成受益者为中老年人;广州某社区发放通用券后,小商贩日均销售额翻倍。这些案例证明,直发模式能精准激活最需要帮助群体的消费潜力。 争议与挑战:钱从哪来?如何防漏洞? 尽管方案获民众支持,但质疑声同样存在。核心问题有三:一是财政压力,1.4万亿元相当于2025年GDP的0.7%,需通过削减低效基建、划转国有股权收益等方式筹集;二是执行漏洞,需防范黄牛套现、商家临时涨价等行为;三是通胀风险,若社会保障未同步完善,部分群体可能将补贴转为储蓄。对此,滕泰建议采用数字货币发放并设置有效期,同时配套长期改革(如提高养老金、完善社保),以平衡短期刺激与长期结构优化。 从“发券”到“发钱”,从“指定消费”到“自由支配”,滕泰的提议本质上是经济政策思维从“重生产”向“重民生”的转向尝试。其成败取决于能否在“惠民实效”与“财政可持续性”间找到平衡点。但无论如何,这场讨论已传递出一个积极信号:好的政策,就该让老百姓真正感受到实惠。这个专家讲的话我爱听 今年发消费劵