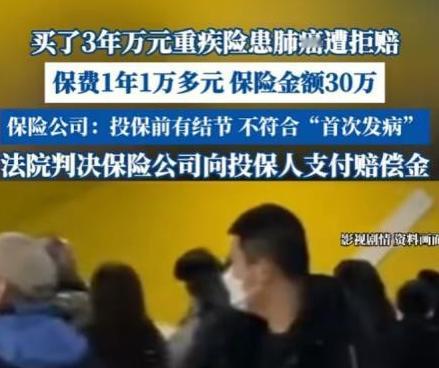

保险公司玩不起!江苏南京,男子查出肺部结节,怕癌变,买了一份重疾险,1年1万多,保额30万,3年后,男子得了肺癌,找保险公司理赔时,却被拒绝,保险公司说男子投保前就查出肺部结节,是“首次发病”,不符合理赔条件,男子一怒告上法院,法院判决亮了! 时间回溯到2020年,李某总被反复咳嗽、失眠乏力困扰,身体的不适感让他不敢拖延,随即前往医院进行全面体检。 体检报告上“右肺小结节”的字样,像一块石头压在了他的心头。 医生结合影像结果告知,结节目前形态规则、边界清晰,判断为良性可能性大,无需特殊治疗,但需每半年定期复查,警惕潜在的癌变风险。 想到家中的妻儿和沉重的家庭责任,李某对这个“定时炸弹”满心担忧,生怕某天病情恶化,高额的治疗费用会拖垮整个家庭。 经过多方比对,李某最终选择在南京一家保险公司投保了一份重大疾病险。 这份保险每年保费12000余元,保额30万元,对于普通工薪阶层的他来说,这笔保费不算小数目,却是他能为家庭撑起的一道健康防线。 投保时,他主动提及了肺部结节的体检结果,在销售人员告知“良性结节不影响投保”后,安心签署了保险合同。 此后三年始终按时足额缴纳保费,期间也严格遵循医嘱定期复查,初期复查结果均显示结节无明显变化。 平静的日子在2023年秋天被打破,李某的咳嗽症状突然加重,还伴随胸闷气喘,夜间甚至无法平躺入睡,身体的衰败速度远超预期。 他紧急前往医院复诊,进一步检查后,医生发现其肺部结节形态发生明显异常,随即建议手术治疗。 术后病理检测结果给出了最坏的结论,右肺下叶恶性肿瘤,也就是肺癌,悲痛之余,李某想起了那份重疾险,这份他坚持缴纳了三年的保障,成了他对抗病魔的唯一希望。 可当他整理好病历、手术报告等材料,向保险公司提交30万元理赔申请时,得到的却是一份冰冷的拒赔通知书。 保险公司给出的理由简单直接,李某投保前已查出肺部结节,该结节应视为“首次发病”,不符合保险合同中“首次患重大疾病”的理赔条件,因此拒绝承担赔付责任。 这一结论让李某难以接受,在他看来,结节与肺癌是完全不同的病症。 当初投保时已如实说明结节情况,且多年复查均无异常,如今确诊癌症却被以既往病灶为由拒赔,本质上是保险公司在玩文字游戏。 多次协商无果后,带着对保险公司推诿态度的不满,李某决定通过法律途径捍卫自己的合法权益,一纸诉状将保险公司告上了法庭。 庭审现场,双方的争议焦点始终围绕“首次发病”的定义展开。 保险公司辩称,肺部结节属于潜在的疾病前兆,检出结节即应认定为“发病”的起点,投保人带着潜在健康问题投保,后续理赔会加重公司运营风险,拒赔符合合同约定。 而李某方则主张,“发病”应指明确确诊重大疾病的时刻,结节仅是良性异常体征,并非癌症本身,且保险公司无法证明结节与肺癌存在直接因果关系,不能以此规避赔付义务。 法院经审理后认为,案涉保险合同属于格式条款,双方对“首次发病”的理解存在争议时,应按照通常理解作出有利于被保险人的解释。 从医学角度而言,肺部结节与肺癌不能直接划等号,多数良性结节不会恶变。 且李某投保前的结节经医生诊断为良性,投保后定期复查无异常,最终通过手术才确诊肺癌,该确诊时间发生在保险期间内。 同时,保险公司未能举证证明其已就“首次发病”包含潜在病灶这一解释,向李某履行了明确的提示和说明义务,该条款对投保人不产生完全约束力。 最终,一审法院判决保险公司向李某支付30万元全额理赔金,保险公司不服提起上诉,二审法院审理后驳回上诉,维持原判。 对于普通消费者而言,李某的经历是一堂生动的保险消费课。 投保时务必如实告知健康状况,不心存侥幸隐瞒病史,同时要逐字研读合同条款。 尤其是“既往病史”“发病定义”等核心内容,对模糊不清的表述及时要求保险公司书面说明,避免口头承诺带来的纠纷。 更要明确,保险是风险对冲工具,非“万能保障”,既不能因投保而忽视健康管理,也不能在遭遇不合理拒赔时选择妥协。 从“结节拒赔”到“全额赔付”,这场纠纷的落幕,不仅为李某的治疗之路送去了希望,更厘清了保险消费中的权责边界。 保险的本质是互助与保障,而非保险公司规避责任的文字游戏。 当自身合法权益受到侵害时,学会运用法律武器维权,既是对自身权益的守护,也是推动保险行业规范发展的动力,唯有双方坚守诚信底线,才能让保险真正成为大众的“安心保障”。 信息来源:红网2026-01-20发布:投保前有结节遭重疾险拒赔合理吗?买了3年万元重疾险患肺癌遭拒赔,法院判了