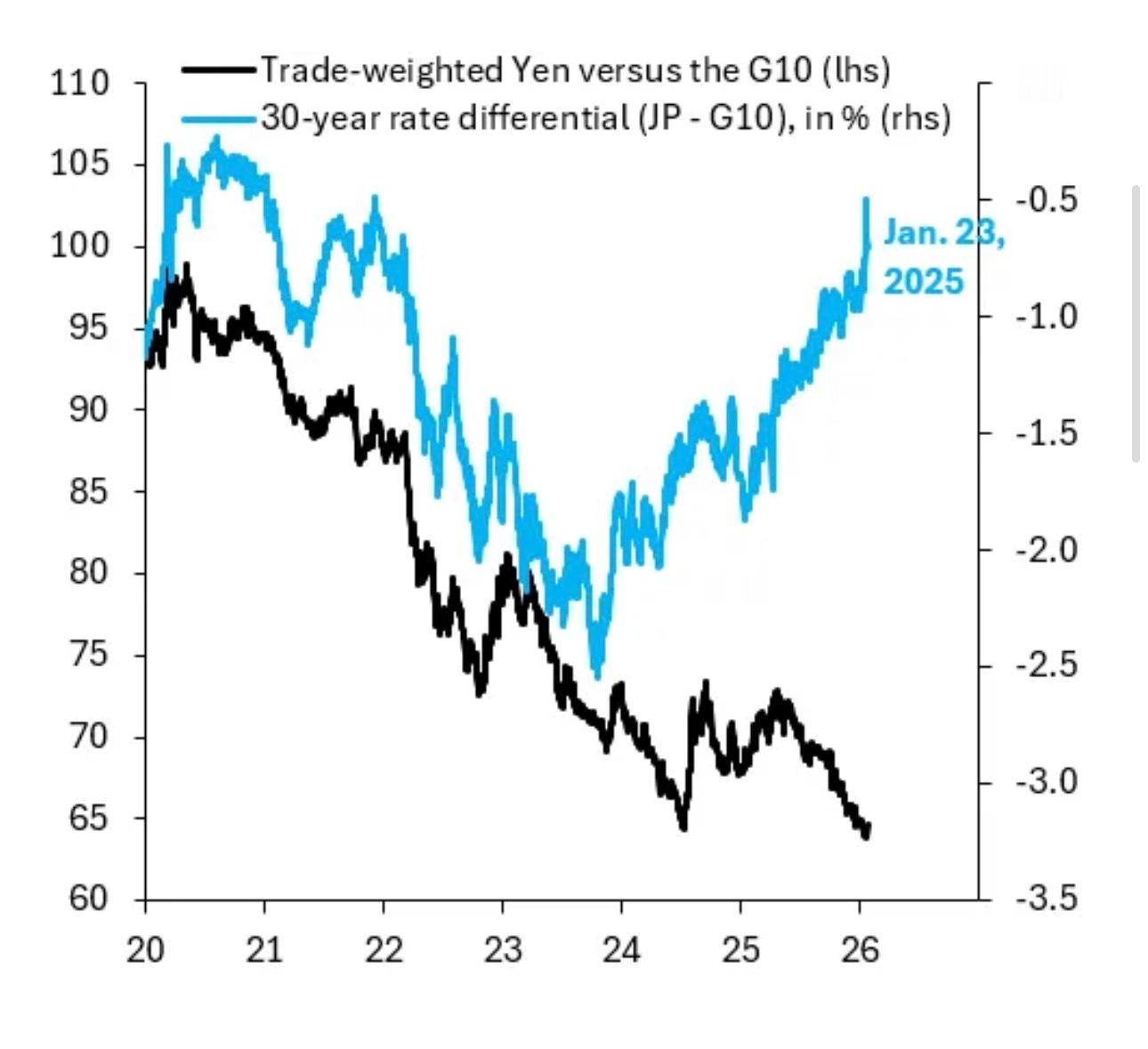

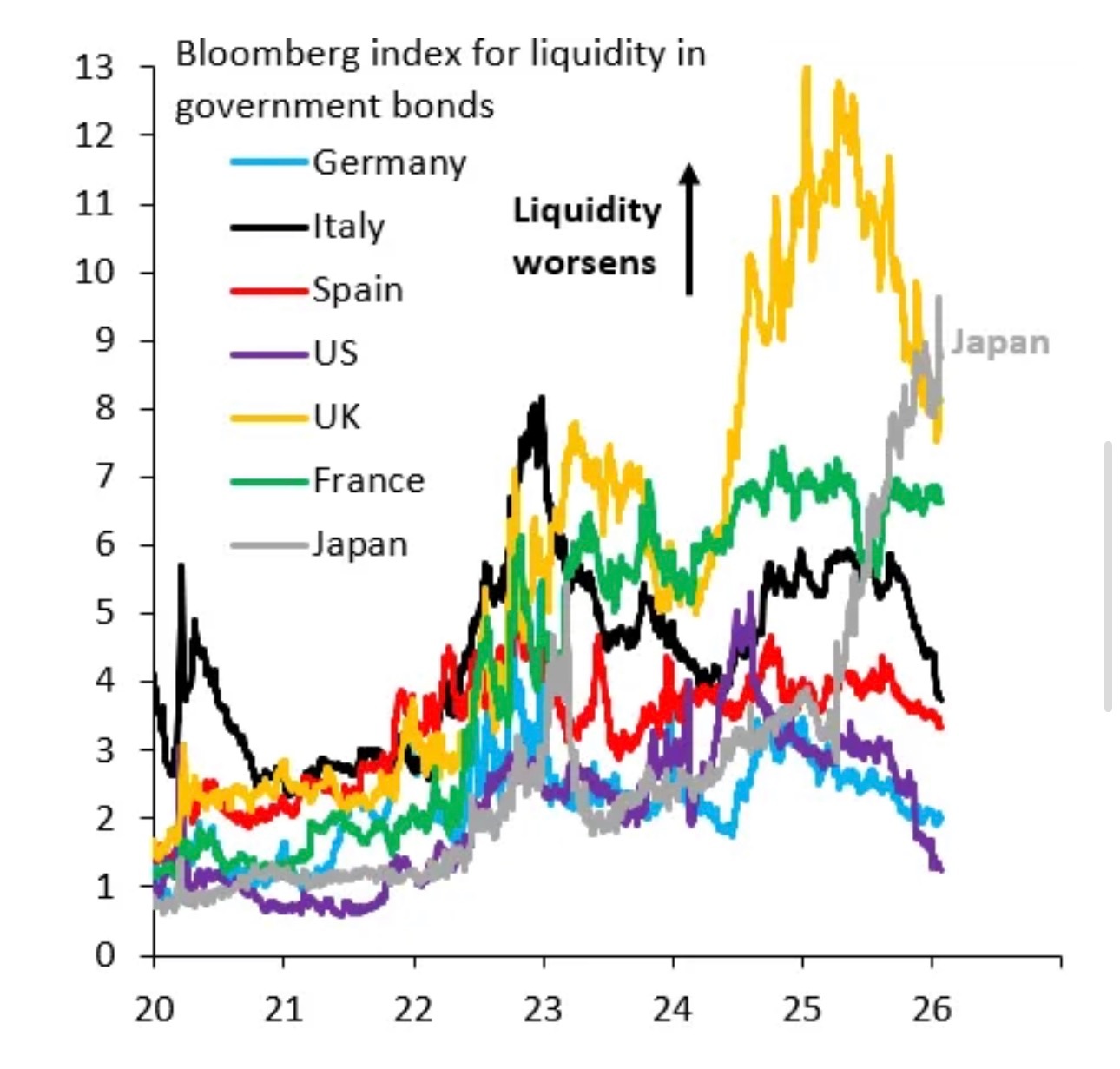

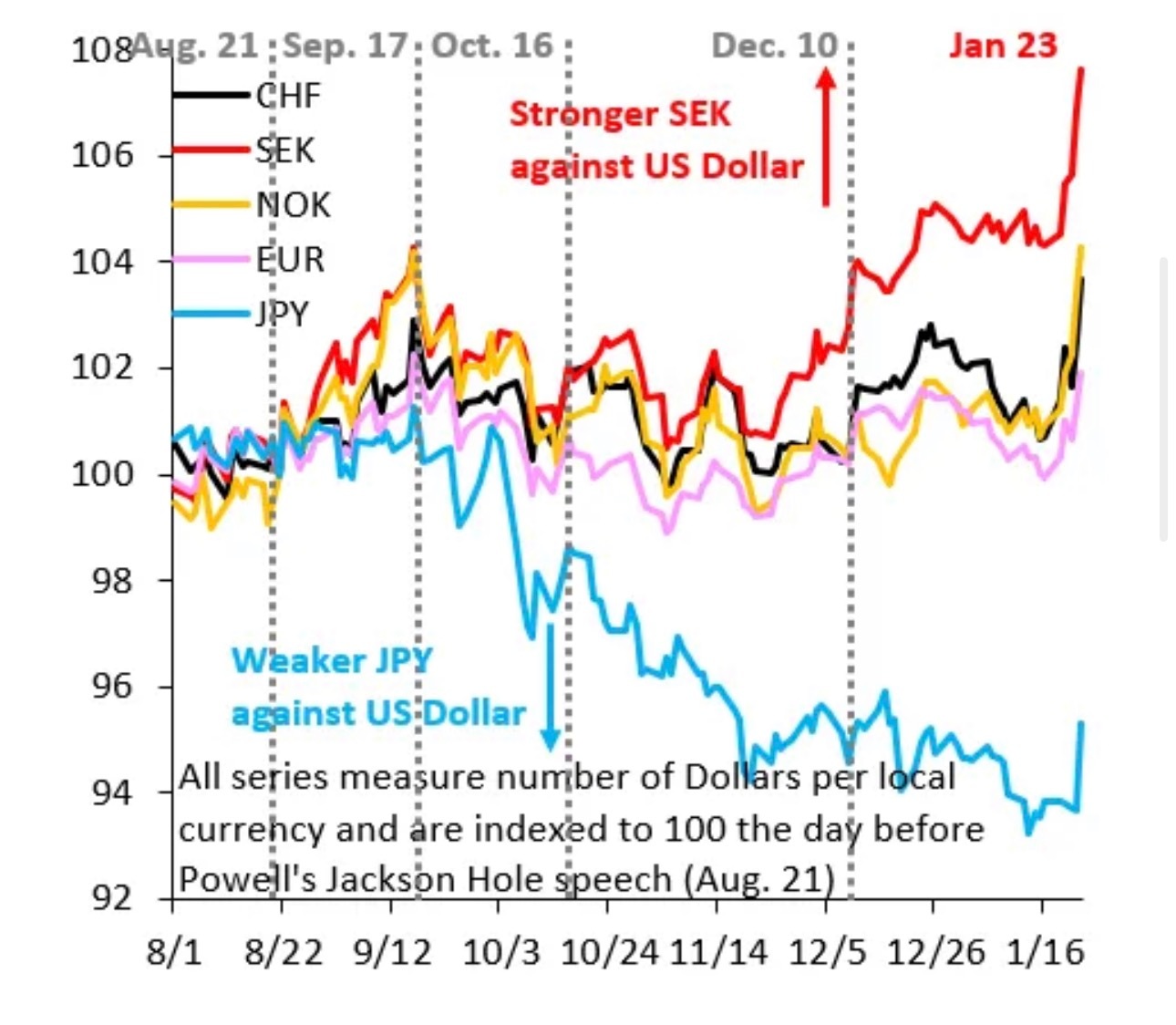

布鲁克斯:今年主题是从债务货币化中逃向安全资产,贵金属和避险货币还将进一步大幅上涨 黄金白银黄金美股 本文刊发在布鲁金斯学会高级研究员罗宾·布鲁克斯的substack通讯,他曾任国际金融协会(IIF)首席经济学家。这一周就是这样的。周初,日本债券市场爆发大规模抛售,并迅速波及全球。周尾,美元大幅下跌,正如我此前预测的那样:在2025年下半年短暂中断后,美元疲软将在今年重新开启。我通过五张图表来记录本周最重要的市场变动。美元大幅贬值重新启动。这是我对2026年的核心预测——我在1月1日的帖子中已详细阐述——2025年下半年美元短暂企稳后,今年将恢复弱势。为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com我的领先指标一直是美元兑新兴市场货币的表现,自美联储12月10日降息以来(如图中蓝线所示),这一指标持续下跌。我一直认为,这种美元弱势会扩散至G10货币,本周果然应验。新兴市场美元指数已显著跌破此前区间,G10美元指数也即将突破。这种突破极具意义,因为跨市场投资者会开始追逐趋势。这是对美元极为看空的信号。贵金属势头强劲。地缘政治风险加剧迭加日本债券市场动荡,推动贵金属价格大幅上涨(如图中红线所示)。白银自8月22日杰克逊霍尔会议以来已暴涨170%,铂金上涨105%(橙线),黄金上涨50%(黑线)。除了美元疲软,我对2026年的另一核心预测是“货币贬值交易”将大行其道。现在毫无疑问,这一交易已经全面启动。避险货币大幅走强:一个常见的误解是,货币贬值交易仅限于贵金属。其实不然。这一交易的根本驱动力在于,各国政府将通过通胀来化解不可持续的债务负担。这使得任何低债务国家都成为合理的避险选择(如图中红线所示)。瑞典已成为最强的避险货币,其次是挪威(橙线)和瑞士(黑线)。日本财政风险溢价创历史新高:如图所示,日本30年期利率差(蓝线)与贸易加权日元兑G10货币(黑线)之间的差距已达到历史最大。上升的利率差本应吸引资金流入日本并推升日元。但事实并非如此,这意味着日本利率(尤其是收益率曲线长端)尚未上升到足以补偿投资者的水平,以抵消高市首相对财政紧缩的轻视态度。日本必须摆脱对债务问题的否认态度。要实现这一点,还需要日元进一步贬值。日本债券市场动荡并非流动性问题所致:我对市场中最讨厌的说法之一,就是空洞地谈论“流动性”或“仓位”。这些说法本质上只是“市场下跌是因为卖盘大于买盘”的同义反复。日本债券市场动荡就是一个典型例子。彭博社刊文称动荡源于流动性恶化,这是无稽之谈。流动性恶化是因为在高市首相轻视财政紧缩的言论后,日本国债买家集体缺席。简言之,是高市引发了崩盘。流动性恶化只是内生反应(如图中灰线所示)。流动性仅在高市言论后的最近几天才显著恶化,这完全是内生反应,而非某种市场功能失调或系统性故障。结论是,美元、日元和全球债市均面临重压。2026年的主导市场主题是从债务货币化中逃向安全资产。贵金属和避险货币还将进一步大幅上涨。为海外华人提供有价值的信息与分析,更多内容和全文可在蓝天、电报、x查找causmoney,或直接谷歌搜索caus.com