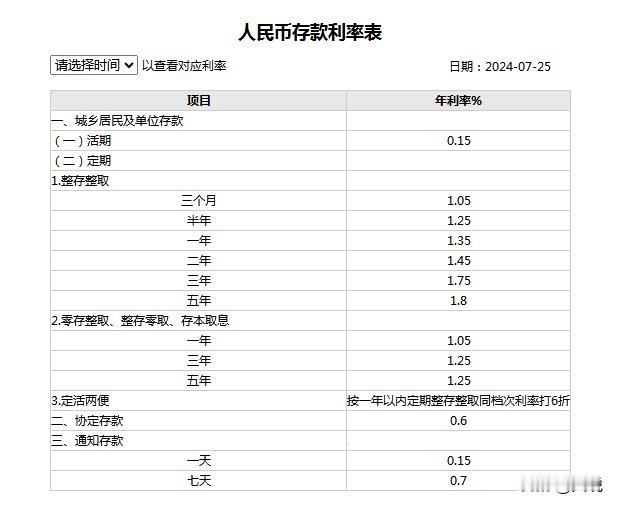

时代彻底变了!那个靠吃利息就能躺平的年代,已经一去不复返了。 细心的朋友或许已经发现,现在存钱在银行,利息已经越来越低了。在1996年,由于整存整取的利息高达14%,所以如果你把1万块存在银行5年,那么到手利息就高达7000元。人们靠银行利息就能小日子过的悠哉游哉。但今天呢?同样的存款方式,5年后,你只能拿到1000元利息,也就够吃几顿饭。存钱,正在变成一件越来越不划算的事。 而最近,六大银行又开始集体降息了。7月25日,工行、农行、中行、建行、交行、邮储六大国有银行集体宣布下调存款利率。两年期、三年期和五年期人民币定期存款利率从1.65%、1.95%、2.00%,降至至1.45%、1.75%、1.8%。是的,你没看错,五年期的利息,也开始直接破“2”了。银行想干什么?很简单,就是要把国民储蓄率打下去,让民众把钱拿出来消费或者投资,以提振经济。 然而,理想很丰满,但现实却很骨感。从实际效果来看,银行这一举措并没有得到想要的效果。为什么?说实在的,大伙儿心里都有本账,代入一下就能很好理解。当前的波澜不惊让很多人望而却步,而传统店铺等行业的创业之路也布满荆棘。就拿餐饮业来说,曾几何时,餐饮被视为门槛低、见效快的创业热土,只要地段好、味道香,就不愁没生意。但如今,做餐饮生意的逻辑却彻底变了。 首先,地段虽仍重要,却已不再是决定性因素。在信息爆炸、消费者选择多元化的今天,仅靠黄金地段已难以保证客流如潮。其次,房租成本如同一座难以逾越的大山,压得众多小微企业和创业者喘不过气来,我身边一个朋友的店铺甚至陷入“为房东打工”的窘境。作为新手还是转不过来这个弯,一提到平台就想骂他,总觉得是他分走了自己大部分利润。但是自己离开线上平台好像还不行,这种心情太正常不过了,但很多餐饮老炮虽然在骂平台,但他们却偷偷在做线上,有老板只骂不做,只能看着生意遇到瓶颈。 忽视这一领域的小白商家,无异于主动让出市场。虽然线上也会有扣点,但比起线下房租还是划算得多,能额外薅到线上客流,补充线下堂食。而且像外卖扣点就相当于是多雇了一个临时工帮你在线上做外卖,多做外卖其实就是变相降低房租。 其实餐饮店经营跟银行降息道理是一样的,银行降息是为了适应新形势的经济发展,不得不作出的改变。同样餐饮店也一样,你线下房租那么贵,如果不思考线上线融合运营,如何突破现如今的房租枷锁呢?

用户15xxx10

现在是为了消费,无所不用其极

无语

稀烂

强悍黄瓜

现在反了,餐饮营业额的3分之一,直接被平台拿走了。房租已经不是主要成本了。平台还要求你降价。你不加入平台就没客源[抠鼻]

中伍三

存的钱总被国家宽松掉。终归走小日本的路,面条从0.5毛一碗卖到现在30元一碗,一包烟从0.5毛一包卖到现在100元一包。

用户10xxx24

当时通胀率吓死人!你没经历过。

水印象

逼着大家取钱出来放家里

6789

估计也不仅仅是消费,银行钱贷不出去或者贷的不高,他们赚什么呢?

用户13xxx48

经济出问题了,存款利率不断的往下降,很多公司不是裁员、就是降薪、物价又不断往上涨,每年的上千万大学生又源源不断的涌入,到处都找不到工作,估计接下去整个环境会很惨,谁敢结婚、谁敢生娃、谁敢买房、谁敢买车……

沧海笑

啥也不懂。

1123581321

都以为是促进消费其实是银行给不起利息不得不降息

搬砖AC

有一起搬砖的兄弟吗,一天两三张还是没问题的

六子

不希望再出现年息10%的情况,通胀严重

小可爱

现在很多平台已经烂掉了!我现在除了有名的大店或者在门店吃过的,一概不点美食外卖,不然你都不知道会点到哪个垃圾堆里出来的“美食”[裂开][裂开][裂开]