本周,全球主要市场涨跌互现。

韩国综合指数(2.94%)、恒生指数(0.42%)、日经225指数、英国富时100指数收红;德国DAX(-3.24%)、法国CAC40(-1.54%)、胡志明、恒生科技指数均跌超1%。中证A50、沪深300、恒生指数、恒生科技涨幅分别为-0.55%、-0.25%、0.42%和-0.89%。

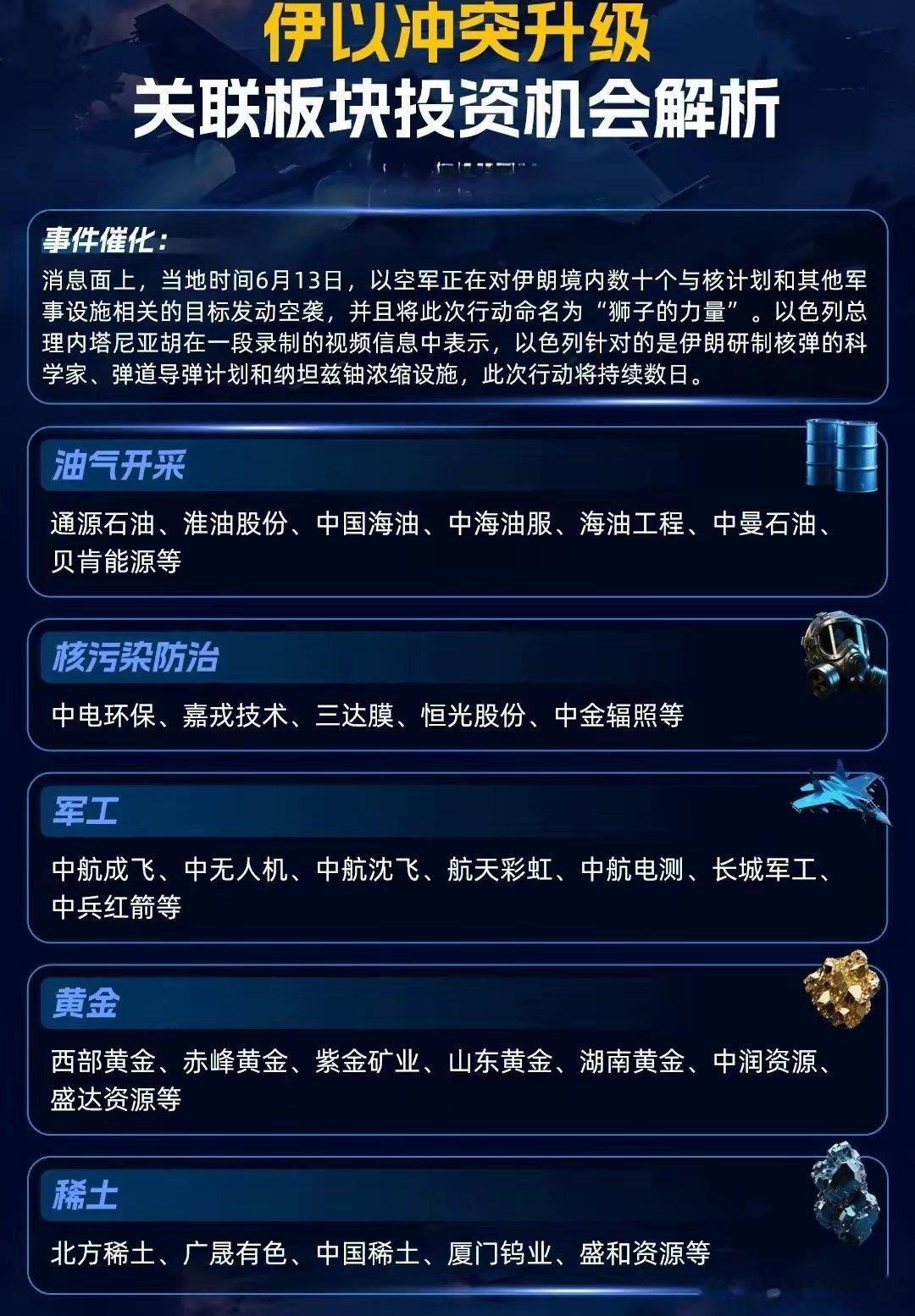

本周全球市场在多重力量交织下呈现显著分化,核心驱动力源于中东地缘政治风险的急剧升级。

以色列对伊朗纳坦兹核设施的军事打击及伊朗的反击行动,引发市场对霍尔木兹海峡原油运输通道可能受阻的深度忧虑,原油供应中断风险骤然升温。这一担忧直接推动布伦特与WTI原油期货价格单日飙升超7%,周涨幅分别达13.1%和13.3%,最高触及78.5美元/桶和76.62美元/桶。若油价站稳70美元上方,据彭博测算,美国CPI或环比上升0.5%,存在通胀传导风险。

资本市场方面,标普能源板块周涨2.1%,跑赢大盘(标普500周跌0.39%),能源股逆势走强。安联研究部认为美联储降息预期推迟至12月,美债收益率曲线趋陡(2/10年期利差扩大),显示出货币政策受到约束。

地缘冲突再次激活避险需求,现货黄金周涨3.17%,收于3452.6美元/盎司,全球央行持续购金(2024年净购1045吨)的长期趋势进一步强化其作为无信用风险资产的吸引力。反映市场恐慌情绪的VIX指数周度上涨24.15%收于20.82点。

与此同时,全球央行储备格局的深刻演变持续支撑黄金价值。欧洲央行报告揭示,2024年黄金占全球外汇储备比例已达20%,超越欧元成为第二大储备资产;中国连续7个月增持,印度、土耳其购金量亦创纪录。这一结构性需求(2025年Q1全球官方储备新增244吨)为金价提供了坚实底部,叠加美元指数周跌1.08%至98.13的助推效应,黄金市场呈现避险与货币属性共振的强势特征。

上述因素共同塑造了全球资本市场的差异化表现。风险资产承压明显,德国DAX指数因欧洲能源依赖度高而周跌3.24%,道琼斯工业指数亦下跌1.32%;能源股则逆势走强,标普能源板块周涨2.1%。避险情绪驱动下,新兴市场资产相对受益,MSCI新兴市场指数周涨1.9%,跑赢发达市场,恒生指数微涨0.42%,避险属性进一步凸显。

当前市场定价已包含地缘风险溢价,后续需警惕油价持续高位对货币政策路径的进一步修正,以及中东冲突外溢可能引发的供应链冲击。市场进入高不确定性时代,短期避险逻辑或进一步强化。

就A股来看,本周A股市场呈现结构性分化行情,主要指数涨跌互现。创业板指以0.22%的微弱涨幅成为唯一收红的宽基指数,报收于2043.82点;上证指数和深证成指分别下跌0.25%和0.60%,万得全A指数同步下跌0.27%。市场交投活跃度有所提升,日均成交额达1.37万亿元,环比放量1635亿元,但主力资金持续净流出超600亿元,显示市场分歧加剧。

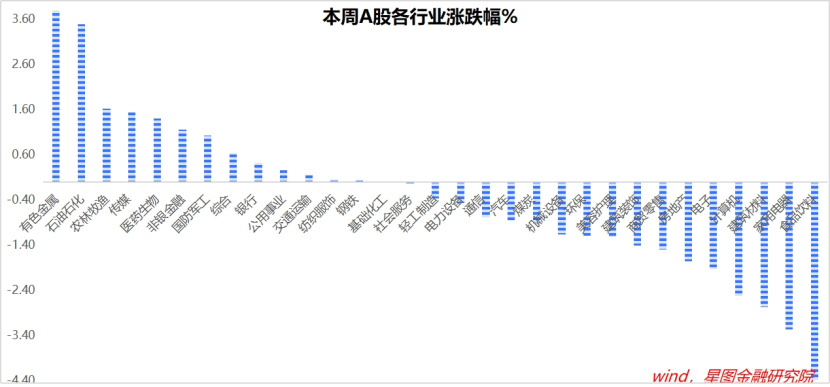

行业层面呈现显著分化特征。有色金属板块以3.79%的涨幅领跑,主要受到稀土永磁概念股爆发和贵金属价格走强的双重驱动,其中中科磁业单周涨幅高达63.6%,工业金属受益于全球制造业回暖预期,黄金价格受益于中东局势的地缘催化。石油石化板块上涨3.5%,主要受全球石油价格飙升驱动。医药生物板块上涨1.40%,创新药子板块表现突出,政策面推动的科技成果转化与海外麻疹疫情催生的检测需求形成共振。

另一方面,食品饮料板块重挫4.37%,白酒子板块大跌12.15%,消费疲软与成本压力形成双重压制;家用电器板块下跌3.26%,地产链需求疲弱与出口受阻构成主要拖累;计算机和电子板块跌幅靠前,避险情绪升温,成长板块承压。

展望下周,需重点关注地缘政治风险的持续发酵及其衍生影响。若油价持续高位运行,通胀传导风险上升,可能迫使美联储进一步推迟降息,美债收益率曲线变动及货币政策调整将扰动全球资金流向。黄金凭借避险与货币双重属性,在全球央行持续增持及美元走弱的支撑下,有望延续强势表现。

风险资产仍面临压力,欧美股市或因能源成本上升、货币政策收紧预期而持续承压,而新兴市场在避险资金流入下相对具备韧性。A股方面,能源板块或因油价上行获得支撑,贵金属板块也将受益于黄金价格上涨;但高耗能制造业成本压力加大。

行业配置上,建议重点关注能源(油气开采、炼化)、贵金属板块,把握油价与金价上行红利;防御方向可配置公用事业(电力、水务)等刚需行业,以及国防军工等地缘受益板块。同时需密切关注中东冲突进展,若局势进一步恶化引发供应链危机,应及时调整持仓,控制风险敞口。

一周来看,上证指数下跌0.25%,收报3380.84点。主要宽基指数均录得下跌,万得全A涨幅-0.27%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.55%、-0.25%、-0.38%、-0.76%和-0.75%。微盘股指数上涨0.13%,科创50下跌1.89%,小盘风格相对跑赢。

行业层面,有色金属(3.79%)、石油石化(3.5%)、农林牧渔、传媒、医药生物均涨超1.4%;食品饮料(-4.37%)、家用电器(-3.26%)、建筑材料、计算机均跌超2.5%。

成交金额看,周内日均成交额13739.63亿元,较前一周放量1634.57亿元,连续两周放量超1000亿元。

评论列表