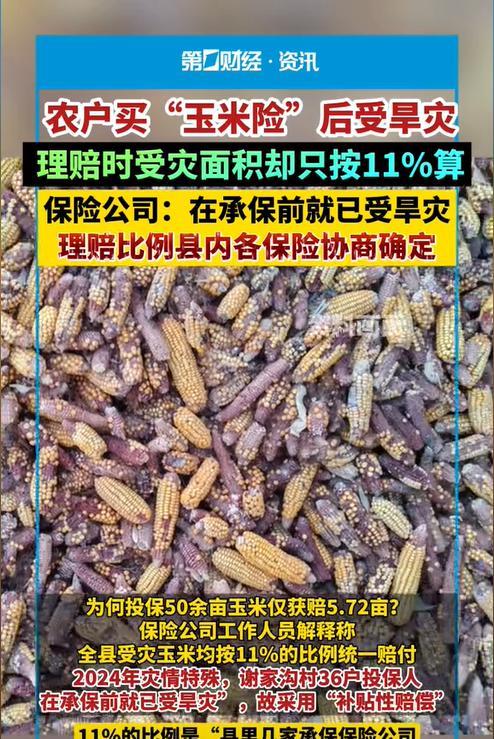

山西临县,男子投保了50余亩玉米地,保费一共63745元。然而男子投保当年遭遇旱灾,原本亩产有750斤左右的玉米,只收到了100多斤。男子向保险公司进行理赔,却只收到686.4元的理赔金。男子不服,要求保险公司给个说法。保险公司却表示,这是补贴性赔偿,只能赔这么点。 去年5月份,刘先生在自家承包的50亩地上种植了玉米。当时国家鼓励农民去投保,这样可以保障一旦出现干旱或洪涝,农民不至于本都赔进去。 刘先生的确有这个担心,所以在村委的组织下,与同村的55位农户一起去投保了玉米种植险。按照当时的政策,农户总共需要承担9561.75元,而刘先生个人只需要承担1144元。对于刘先生等人来说,这个保险是十分划算的。 去年6月份,当地出现了严重旱灾,导致大部分玉米地都没有收成。刘先生的玉米地最为严重,原本产量能达到亩产750斤的玉米,却只收到了100多斤。 不过,这次刘先生放下了心,因为他买了保险,按照保险的条款,他至少可以收回成本。可是当刘先生等人前往保险公司索要理赔金时,却被告知只能赔付11%的损失。 刘先生按照保险公司计算方式,计算了下自己的损失,发现保险公司居然只赔偿5.72亩地的损失,而且是按照每亩120元的标准赔付,总计也就686.4元。 刘先生等人均不服这样的赔偿,他们要求保险公司出具相关依据。谁知保险公司还真拿出依据了,按照《农业保险条例》第12条规定,保险机构按照农业保险合同约定,可以采取抽样方式或者其他方式核定保险标的的损失程度。 保险公司表示,刘先生所在村子中有36户村民在承保前,就已经受到了旱灾,所以就采用了补贴性补偿,至于11%的比例,是由几家承保的保险公司协商确定的。 刘先生等人不服,他们认为保险应当是按照实际受灾面积来赔偿,而且这个11%的比例并未进行公示。因此,刘先生等人要求保险公司全额赔偿。 那刘先生等人的要求是否合理呢? 首先,《农业保险条例》第19条规定,保险机构应当公平、合理地拟订农业保险条款和保险费率。属于财政给予保险费补贴的险种的保险条款和保险费率,保险机构应当在充分听取省、自治区、直辖市人民政府财政、农业、林业部门和农民代表意见的基础上拟订。 也就是说,几家承保的保险公司要制定11%的赔偿比例,就必须和当地财政、农业、林业以及农民代表协商确定。 可是这几家承保的保险公司自行协商确定了11%的比例,这显然违反了上述规定。 其次,保险公司制定的11%比例属于格式条款,必须进行公示后,经投保人同意才能生效。 《民法典》第496条规定,提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。 第497条规定格式条款无效的情形包含了提供格式条款一方不合理地免除或者减轻其责任、加重对方责任、限制对方主要权利;提供格式条款一方排除对方主要权利。 本事件中,刘先生等人一开始并不知道是11%的比例赔偿损失,保险公司也没有明确告知,所以保险公司制定的这项条款对刘先生等人无效,保险公司应当按照刘先生等人的实际损失进行赔偿。 既然保险公司现在不肯赔偿,那刘先生等人可以向银保监会进行投诉,也可以向法院提起诉讼。 由于这个保险项目是国家鼓励的,所以相关部门也有权对保险公司进行监管,一旦发现保险公司违反保险约定,可以督促保险公司履行相应的约定。 对此,您有什么看法?欢迎留言交流。 #头号创作者激励计划#

用户81xxx11

说句难听的实话:保险公司就是中国唯一拥有营业执照的诈骗公司。

用户16xxx78 回复 07-30 08:37

银行也是一丘之貉

中發白 回复 07-29 21:32

国外的也没好到哪里去 天下乌鸦一般黑

仕人

这种保险公司真有存在的必要吗?诈骗公司

用户15xxx24 回复 07-31 01:55

问题是都是这种[滑稽笑]

凡人

保险公司。大部分都是为了套取补贴

巴普洛夫实验中的那条狗

保险公司确实很坑,许多所谓保险合同条款,简直就是明目张胆的诈骗,把投保人当傻子忽悠

追逐梦想

保险前,这也保那也保,保险后,这也不赔那也不赔

阿宽

老家乡下前些年叫给庄稼买保险,保费一亩地9元,由村委收了开张手写收据票。前年大旱,老家乡下玉米平均减产超一半,保险公司最后按一亩地2个刚孵化出来的小鸡赔偿…

阳阳AAA

保险公司给人的感觉就是,签合同签前什么都保,理赔时什么都不包

殁殁 回复 07-31 09:17

反正都是不赔,你不去告,或者没告赢都是挣了,输了也不会坐牢

知足常乐

前几天请了几个拖拉机开行土地,他们说刚在隔壁县收工过来,说一种有800多亩玉米地改种大棚菜,原先玉米老板也不收直接全部打碎开行耕种,他们几个看见可惜每人也装了好几百斤,附近村民也是当天才收到消息陆陆续续的也来人捡了一点,一问说是玉米价低产量不高请人收来卖更亏,所以老板也不收了,唉......无语中,农民真的太难了,玉米地坐标广西来宾象州县。

用户10xxx40

[doge][doge][doge]

沧浪之水

到底交了多少保费?50亩玉米,交6.4万元保费?50亩玉米亩产量按1000斤算,每斤2块,每亩2000块,50亩,10万元,撑破天了,你交6.4万元保费?

五行缺德 回复 07-31 04:39

这里的6.4万应该是保额,下面有写刘先生交了1144保费[哭笑不得][哭笑不得][哭笑不得]

我说中国赢 回复 07-31 08:04

这6万多元碰上什么样的人操做怎么来的,真不敢相信拿五十万赌一下。

流氓猪

你们唧唧歪歪个啥呀,都是一些ai文。真是这样,为啥不曝光那家保险公司?

用户14xxx77

数学都不合格,牛头不对马嘴!也敢在这里胡咧咧。啥也不是!

勿叨叨

这个是小编编得。。编的漏洞不小。属于造谣。

用户15xxx92

50多亩玉米竞然保费6万3千多!

Topdui

个人理解,保险公司,除了个别国家强制险种,其他的感觉都跟诈骗没什么区别……

西北风

银行以外包括股市,保险,及一切金融衍生品,全是美西资本为中国量身打造的新殖民武器!看这些钱最终流向就一目了然了!

一个人

我们只有两种情况不赔,请抢答

一棵老树

去年我家玉米地被淹了,村委测量了一下受灾无苗无收成为一亩,保险公司仅赔付了一百五十元!(一百一二十元一袋的化服和三四十元的种子)农机耕种及人工不管,更甭想赔产量了[捂脸哭]

用户10xxx59

前几年我家五亩玉米被淹了,保险公司赔了25元,一亩地5元。保费几块钱吧。。。挺好

落花流水

你起诉它,它能拖死你,人家有专门的应诉团队,你不种地了。你种地的时候,它要开庭。你有空了,它可以拖时间,你耗的起?!!

等待

中国的保险公司就是放屁一样到处是坑

壹生有妳

买前己旱灾?保险公司可以不接这单生意呀?

岁月静好=现世安稳

你的目的是想赚钱,但保险公司的目的是赚你的钱。高明的骗子才能赚到钱滴。

用户10xxx95

我是流氓我怕谁!

用户90xxx70

这男子估计是个傻子.你去让一个没有一点收入来源的皮包公司来保你.还送钱给它.你是看的名字牛逼才投保的吧.做事不动脑子.活该你被骗.给你几百元够可以的了.认了吧.千万别打官司.你打官司估计到手的686元也沒了.还倒歉法院的钱了

用户10xxx55

小编你真能扯,50亩,亩产750斤,总产量37500斤,1斤1元,总价值37500元,就算贵点,总价值也不不可能超过5万元,傻了,交6万多保费去参保??!!

今生爱你无怨无悔

你和流氓讲道理!

波板

宁愿相信世上有鬼!

笑叹丶红尘纷扰

神经才拿6万块去交保

老酒残梦

编都不会编,你家玉米正常一亩地只收750斤?那还种个毛啊!

用户10xxx79 回复 风云再起 07-30 20:09

庄稼人都是傻子吗?50亩地保费6万四,种的是啥玉米?要是你,你会投保吗?一看就是乱编的

风云再起 回复 07-30 18:52

农民种地,除了种子农药化肥人工………最终结果就收获个毛!所以最终也是种了个毛!种毛收毛[滑稽笑][滑稽笑][滑稽笑][滑稽笑][滑稽笑]

沧浪之水

胡扯,50亩玉米,交6.4万元保费?

用户10xxx79

最大的骗子就是小便,造谣成本低,随手一编就发,恶意博流量的一般家里人都伤心欲绝

寒冰

卖粮食的钱都没有保费高,有啥可保的?

纷纷扰扰

中国的保险公司有两不赔,这不赔、那不赔。

何华辉

小编的数学是体育老师教的,大家都不要质疑了,他准备送入青山进修了

随遇而安

农业保险就是拿农民开玩笑的,去年我家玉米受灾了一亩地赔8快钱,买保险六块钱等于说就陪两块钱

中發白

投保前 这也保 那也保 要赔偿的时候 这不赔那不赔[哭笑不得][哭笑不得][哭笑不得]

人生一半争取一半随缘

我就除了车险,其他保险一律不买,听天由命

用户10xxx96

保险公司就是吃空子的公司

追求

保费六万赔六百多,怎么不去抢呢?

用户24xxx84

净欺负老实人。

用户10xxx12

去年问了河南老乡种玉米,他说亩产1400斤左右,一块多一斤。这50亩保费6W多,这么有钱吗,现在种田能致富了?

关山月

农业保险就是坑,拿保险补贴难于上青天,保险赔付就一字扯

用户10xxx35

保险是最大的骗局

谭老头

讲个笑话:中国人不骗中国人!

云霄

玩金融的多半是骗子

冬雨

这也不赔那也不赔,想打官司保险公司养的法务不是吃干饭的

大河

呵呵,玩文字游戏真溜

庄户人

保险保险,只要你买了,就保证让你险(哭)!有的险种就是合理的扎偏

海阔天空

他这些数字 没有一个正常的 。握草

千涯秋色

交了1144块 保险公司赔了686.4 这种保险公司我也能开

用户10xxx33

50亩玉米大丰收也卖不回保费来,直无聊。

爷给你发红包

不要买保险,中国的保险公可是最大的流忙诈骗犯公司

常回家看看回家看看

那个63745元,到底是什么钱?

用户10xxx64

最大的诈骗就是保险

尔毛

保险就二项不赔,这不赔那不赔,其他都赔。

杨梅树

保修公司,通信公司,彩票,还有一些私立专科学校,公立大学的一些垃圾专业,通通都是诈骗公司

梦韩

好家伙,赔的还没交的多,稳赚不赔啊

凌晨一点半

但凡外国字 这家公司 都死一万次了

孤城

我这政府玉米保险每亩个人负担3元还是5元的,他们这怎么这个么高?

沙漠雄鹰

保险能买,屎都能吃

始终

交6万多保费保费6万多,最后给个补贴性赔偿600多?

恒哥

上上世纪,美国的保险公司和银行逼得太多人跳楼了,完全就是血淋淋的饕餮盛宴,也有不服气的,好在美国很多人手里有真理,慢慢改变了一点。

zchaenngg

买的哪有卖的精

TWRJ

玉米亩产750斤?搞错没有

一缕阳光

哪里保费这个高?去掉个0有可能

阿白

第一代电信诈骗就是保险公司

岳阳虎派

社保医保和车险是要买的,至于其他的保险,就没见过正面报道。

zjt

有照的诈骗公司

chase

我国的保险公司只有两样不赔,这也不赔,那也不赔。

用户18xxx74

保险公司与诈骗公司同罪

用户10xxx69

赔的没毛病,我们那里交48元一亩保费,赔六十,能让你转12元一亩

沧浪之水

胡扯,50亩玉米,交6.4万元保费?50亩玉米亩产量按1000斤算,每斤2块,每亩2000块,50亩,10万元,撑破天了,你交6.4万元保费?

用户10xxx89

一亩一千三保费,丰收了玉米都卖不到一千三

轻风茗月

保险就是披着合法外衣的诈骗,切记切记不要上当

贾老炼

现在的保险,越来越没人信认了,

用户40xxx68

通信公司,打着升级套餐和送流量名义,偷你话费,也是骗子

苏州用户

人性的丑恶,在保险公司体现得淋漓尽致!

用户12xxx38

就会坑穷人

老农民

不可能

家人

和缅甸一样,竟然不相信有鬼!

用户16xxx83

相信骗子

用户14xxx13

亩产 750 这一看就知道文章是瞎编乱造的,这是要挑事啊,估计是间谍,建议抓起来

用户13xxx92

其实保险公司也不错了,那么多理赔险种只有两种险不陪:这也不陪 ,那也不陪。

想飞的鸭子

五十亩保费六万多,这人有脑子吗?

草莓味糯米糍粑

相信保险公司。那是自己无聊。

77

50亩地保费六万多?种粮食一年纯利润也没保费高。

东风吹

编的狗屁不通

抽刀断水

中国的保险业太不规范

哈哈哈

这刘先生也是信谁也不能信保险公司就认了吧。

雪花

瞎编的,驴唇不对马嘴。农业保险已经运行很多年,有成熟的体系。

~月下苍狼~

买之前,这也保,那也保,买之后,这也不赔,那也不赔

逗你玩

都说了不要投保不要投保都没有人听,现在好了,亏大了吧

怀念过去

50亩地玉米能卖6万多元,是保险公司问题还是男子问题。

不染秋凉

编的连AI都不如,50亩的玉米地,保费6万多,你50亩地的玉米能卖6万多么?

用户12xxx79

河南周口也一样,去年水灾,庄稼全淹死了,保险也是就一亩地几十块钱。

理解爬起来

这种不保险的保险公司没有存在的价值

爱喝可乐

交12,赔16.5了

用户13xxx87

自然灾害保险连投保人所缴纳保险费都不够,叫什么保险公司,明显是诈骗公司

蜗牛

保险公司除了车险,本质上就是一合法的传销组织,里面各种坑专坑老百姓钱财。