平安基金在赎回费率优惠上大做文章,是惠民善举还是大资金的“撤退通道”?

平安基金近期推出的赎回费率优惠活动,看似是为投资者降低成本的“福利”,但结合其基金份额持有结构和过往数据,这更像是一场为大资金量身定制的“撤退掩护战”,暴露了基金管理中对中小投资者利益的漠视。

优惠方案其实是精准契合大资金的“时间窗口”——

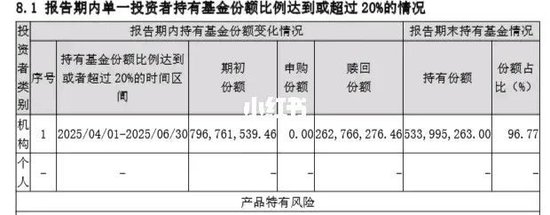

从平安惠享纯债债券型基金的费率优惠细则来看,优惠力度最大的区间极具针对性。A类份额持有7天至1年的赎回费从0.10%降至0.025%,1年至2年的从0.05%降至0.0125%,降幅达75%,且赎回费计入基金资产比例从25%提升至100%。这一调整看似“让利”,却精准覆盖了某机构投资者的持仓周期。

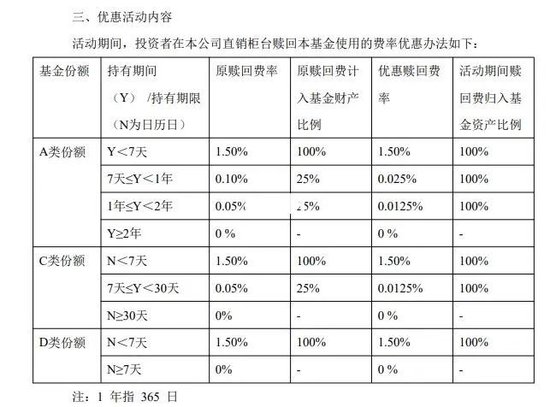

数据显示,该机构在2024年8月15日申购7.96亿份A类份额,截至2025年二季度末仍持有5.34亿份,占比高达96.77%。到2025年8月中旬,其持仓将满一年,恰好落入优惠力度最大的“1年至2年”区间。此时推出优惠,无异于为其量身打造低成本赎回通道。

持有人结构可以看出,这是一家独大下的利益倾斜!

基金持有人结构数据揭示了更惊人的失衡。A类份额中,机构持有占比99.67%,个人仅占0.33%;D类份额机构占比99.95%,个人仅0.05%。整个基金合计机构持有占比97.53%,个人投资者仅2.47%。

这种“一家机构独大”的结构下,基金运作极易向大资金倾斜。此次费率优惠仅针对A类和C类特定区间,而个人投资者占比更高的C类份额(100%个人持有)优惠力度有限,7天至30天赎回费仅从0.05%降至0.0125%,且适用人群极少。显然,优惠方案的受益主体并非普通投资者。

数据异动,早就显示不正常,大资金撤退已现端倪!

从份额变动轨迹看,该机构在2025年二季度已赎回2.63亿份,持有份额从7.97亿份降至5.34亿份,赎回比例达33%。而此次8月的费率优惠,恰好为剩余5.34亿份的进一步撤退打开了方便之门。

更值得警惕的是,机构持有比例从2024年三季度的94.48%升至2025年一季度的96.87%,却在二季度突然大额赎回,结合费率优惠的时间点,很难不让人联想到这是一场有计划的撤退。若机构在8月集中赎回,按5.34亿份计算,原赎回费需支付53.4万元(0.10%),优惠后仅需13.35万元,节省40.05万元,且全部赎回费归入基金资产,进一步降低其撤退成本。

在基金行业,单一投资者持有比例超90%已属高风险结构,而平安基金不仅允许这种结构长期存在,更通过费率调整为其“保驾护航”,暴露了三大问题:

风险揭示缺位:未充分提示“单一机构大额赎回可能引发净值波动”的风险;利益输送嫌疑:针对性优惠明显向大资金倾斜,违背公平原则;治理机制失效:基金管理人未履行“保护全体投资者利益”的受托责任。

对中小投资者而言,若机构集中赎回,可能导致基金被迫抛售债券变现,引发净值波动,而个人投资者既无法享受同等优惠,还要承担潜在风险,沦为大资金撤退的“买单者”。

平安基金的费率优惠,本质是为大资金量身定制的撤退通道。在资本市场中,公平与透明是基石,当基金管理沦为少数资本的“工具”,损害的不仅是投资者信心,更是行业的长远发展。

监管层需加强对“单一机构独大”基金的监管,严查针对性费率调整背后的利益输送;普通投资者则应警惕此类结构失衡的基金,避免成为大资金博弈的牺牲品。唯有坚守“投资者利益至上”的原则,才能让基金行业真正回归“普惠金融”的初心。

评论列表