在银行业“内卷”现象愈演愈烈之际,中国工商银行率先亮剑。7月30日召开的2025年党建暨年中经营管理工作会议上,该行明确将“带头整治‘内卷式’竞争”列为下半年重点任务,成为首家在年中会议上公开提出系统性反内卷策略的国有大行。这一表态不仅延续了年初反对“价格战”的政策基调,更标志着银行业规范竞争秩序的行动进入新阶段。

国有大行率先亮剑:从价格战到系统性反内卷

作为市场利率定价自律机制主任委员单位,工商银行此次提出的“反内卷”举措具有鲜明的政策延续性。早在2025年第1期《中国金融》杂志上,工行行长刘珺就曾撰文指出,银行业需“进一步强化自律管理,特别是大型商业银行要带头坚决不打‘价格战’”。此次年中会议更将反内卷提升至战略高度,明确要求“落实落细稳经济各项存量和增量政策,坚持产品客户对位,有效防范化解重点领域风险”。

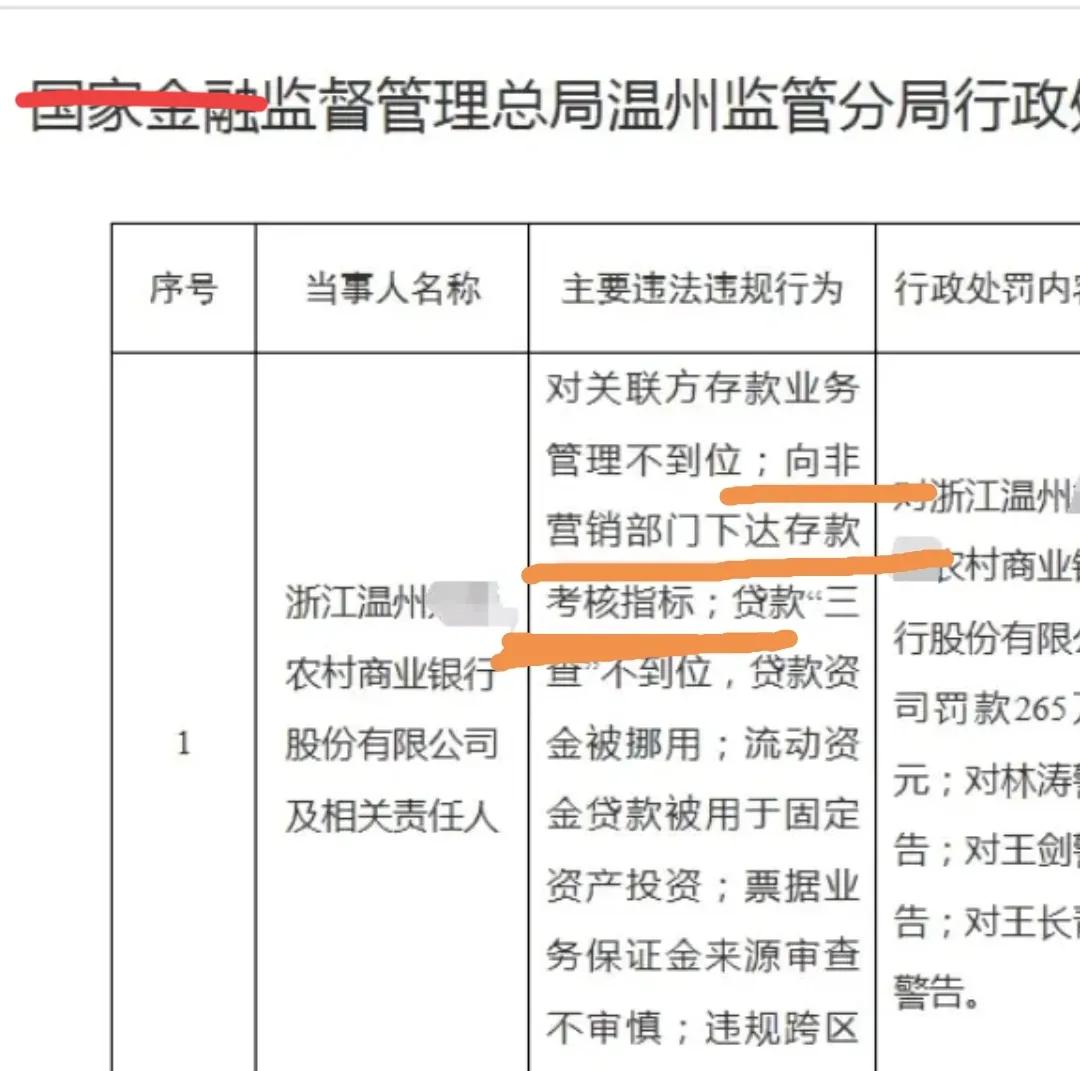

业内人士指出,工行此举直指当前银行业竞争的核心痛点。数据显示,2025年一季度商业银行净息差已降至1.43%的历史低位,存贷款利差倒挂现象加剧。在存款端,部分银行通过手工补息、高息揽储等手段变相抬高利率,导致负债成本居高不下;贷款端则出现“利率下行快”现象,部分普惠贷款利率甚至低于同期限国债收益率,形成“赔本赚吆喝”的畸形竞争。

行业响应:从地方试点到全国性行动

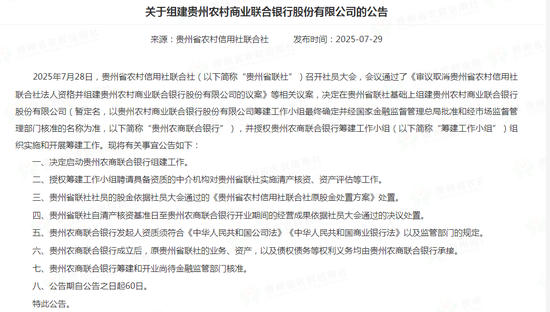

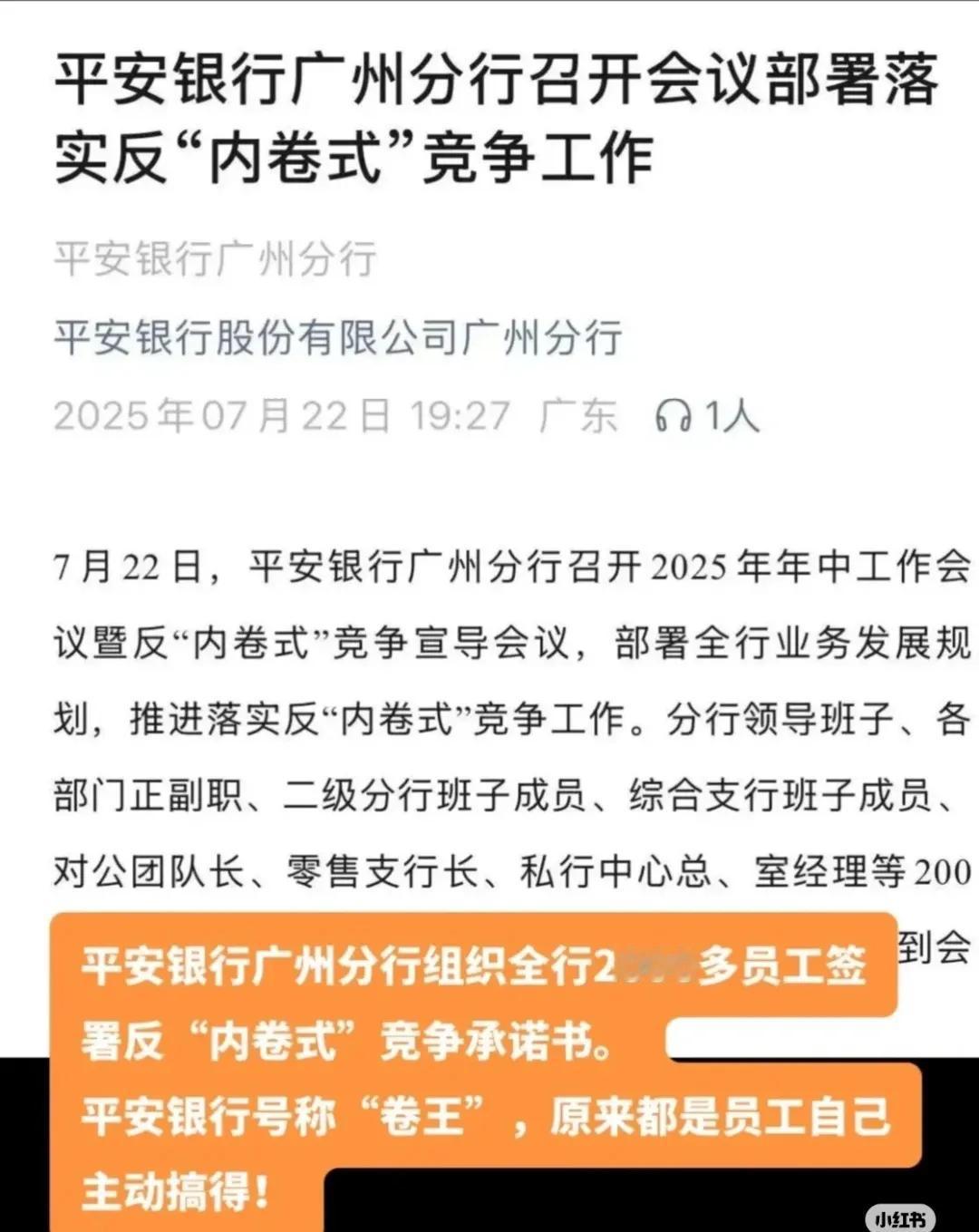

工商银行的表态迅速引发行业共振。近期召开的多家银行年中会议上,“反内卷”成为高频词:平安银行广东分行已组织2000余名员工签署反内卷承诺书;广发银行等机构通过暂停高风险业务、优化绩效考核等方式遏制恶性竞争。地方监管部门亦积极响应,广东金融监管局印发“内卷式”竞争负面清单,宁波银行业协会出台《个人住房贷款业务自律公约》,正式叫停房贷返佣等乱象。

值得关注的是,监管层已构建多层次政策框架。国家金融监督管理总局在《关于做好2025年小微企业金融服务工作的通知》中明确,要“合理确定信贷价格,增强业务发展可持续性”;央行则通过规范手工补息、建立存款招投标利率备案机制等措施,直接减少行业非理性竞争。这些政策与国务院办公厅此前印发的《关于创新完善体制机制推动招标投标市场规范健康发展的意见》形成呼应,共同指向破除“明招暗定”“价格战”等顽疾。

深层影响:从规模竞争到价值重构

“工商银行的示范效应将推动行业竞争逻辑发生根本转变。”星图金融研究院副院长薛洪言指出,国有大行带头反内卷,一方面可降低价格战烈度,为中小银行创造公平环境;另一方面将促使竞争从“拼成本”转向“拼服务”,倒逼机构提升风险管理和数字化能力。例如,建设银行通过深化数字化拓客增存,2025年计划将低成本资金占比提升5个百分点;农业银行则通过优化客户分层经营,推动核心存款占比突破60%。

对中小银行而言,反内卷既是挑战也是机遇。部分过度依赖价格竞争的机构可能面临转型阵痛,但更多银行正通过差异化定位破局:江苏银行打造“供应链金融+场景服务”模式,为餐饮小微企业提供全流程金融支持;北京农商行聚焦社区金融,通过嵌入式服务提升客户黏性。专家建议,中小银行可探索“区域深耕+科技赋能”路径,在细分市场形成不可替代的服务能力。

未来展望:从自律管理到长效机制

当前,银行业反内卷已从倡议阶段进入实质性执行期。工商银行透露,将通过“产品客户对位”机制优化资源配置,重点支持先进制造业、绿色经济等国家战略领域。广东等地试点的“1+3+N”制度体系(即负面清单+自律公约+业务领域举措),为全国性机制建设提供了范本。

然而,长效机制的建立仍需多方合力。中国普惠金融研究院研究员张晓峰强调,需平衡“保量”与“提质”目标,避免政策执行中的“一刀切”。监管部门应加强数字监测能力,对低价竞争行为实施精准打击;银行自身则需重构考核体系,将客户满意度、服务创新等指标纳入KPI,从根本上扭转“唯规模论”的导向。

这场始于工商银行的“反内卷”风暴,正在重塑中国银行业的竞争格局。随着国有大行示范效应的释放、监管政策的持续加码,一个以服务质量和创新能力为核心的新竞争时代,或许已悄然来临。