理想汽车的二季度业绩报告来了,Q2营收302亿,车业务毛利率19.4%,净利润11亿,现金以及等价物还有1069亿,坏消息是三季度指引不好,快速总结一下业绩要点:

经营与交付

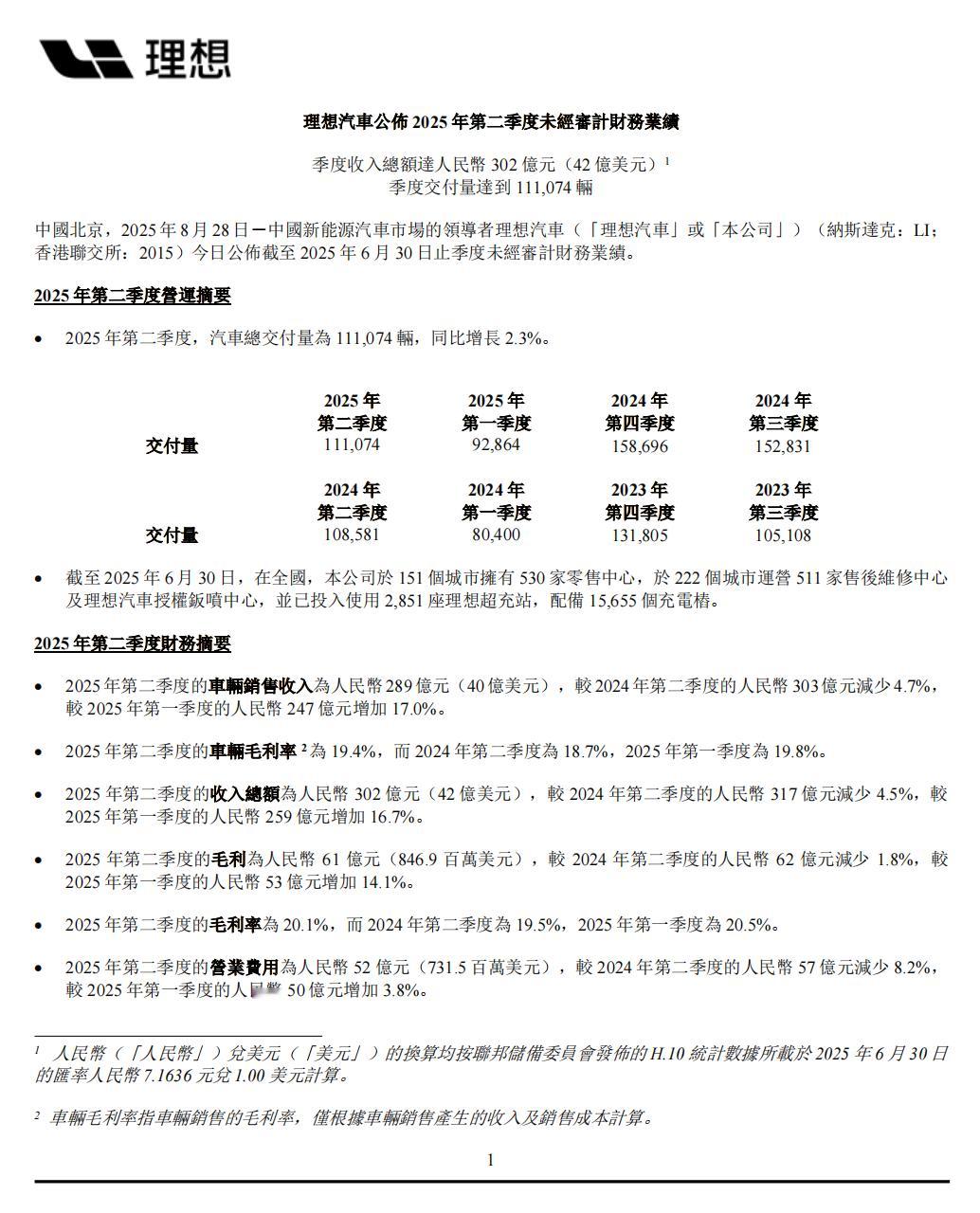

单季交付量 111,074 辆,同比 +2.3%;较一季度(92,864 辆)环比改善。

截至 6/30,全国 530 家零售中心(151 城市)、511 家售后中心(222 城市);自建超充 2,851 座 / 15,655 桩。

营收与毛利

单季总收入 302 亿元,同比 -4.5%,环比 +16.7%。

其中车辆销售收入 289 亿元,同比 -4.7%、环比 +17.0%;同比下降的主因是产品组合与加大金融贴息/销售激励导致 ASP 下行,部分被交付量增加抵消。

综合毛利 61 亿元;毛利率 20.1%(24Q2:19.5%;25Q1:20.5%)。

车辆毛利率 19.4%(24Q2:18.7%;25Q1:19.8%)。

费用与利润

营业费用 52 亿元(R&D 28 亿元;S&M/管理 27 亿元)

经营利润 8.27 亿元,经营利润率 2.7%(24Q2:1.5%;25Q1:1.0%)。

净利润 10.97 亿元;非 GAAP 净利润 14.68 亿元。

现金与现金流

期末现金及投资等“现金状况”合计 1,069 亿元。

经营现金流 -30 亿元,主要系存货采购相关付款增加;

指引(2025 年第三季度)

预计交付 90,000–95,000 辆。

预计收入 248–262 亿元。