净利狂增225%!拓荆科技凭三大核心优势破局半导体设备,未来增长再添双引擎

在2025年三季报收官的半导体设备赛道中,拓荆科技堪称“黑马”——第三季度营收22.66亿元、同比增长124.15%,净利润4.62亿元、同比飙升225.07%,两项核心指标增速稳居行业前列,用硬核业绩上演“一鸣惊人”。从打破海外垄断到成为国产标杆,这家企业的爆发并非偶然,背后是深耕细分、绑定龙头、强化盈利的三重支撑,而未来的国产替代红利与新赛道布局,更让其增长后劲十足。

一、三大核心优势,撑起业绩“狂飙”

1. 深耕细分赛道,技术打破国际垄断

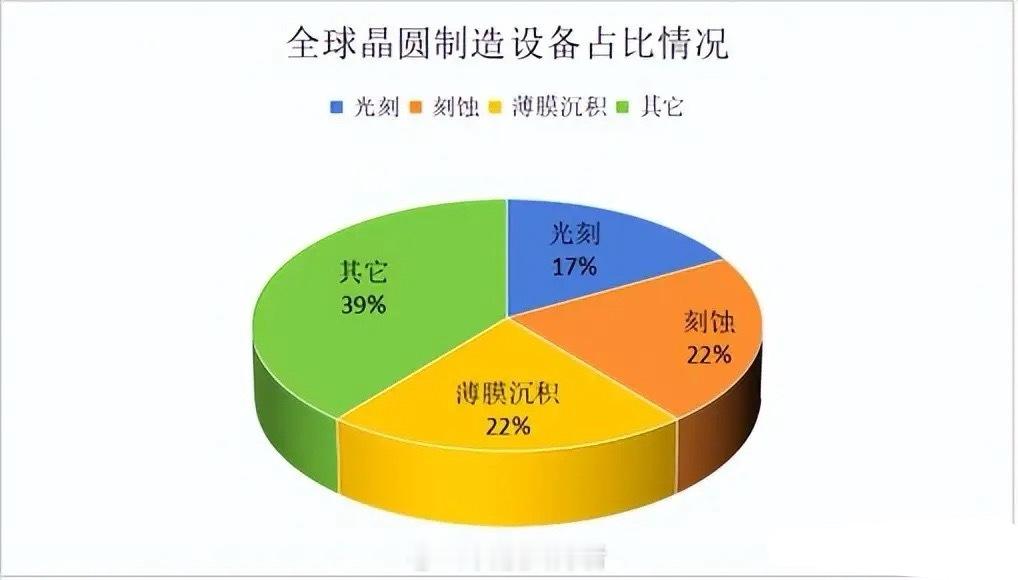

半导体晶圆制造设备中,薄膜沉积设备与光刻、刻蚀设备并列为三大核心,占整体市场份额的22%,2025年全球市场规模预计达244亿美元。其中,PEVCD设备作为薄膜沉积领域的关键品类(价值量占比33%),长期被海外厂商垄断,而拓荆科技成功打破这一格局,成为国内唯一实现PEVCD、SACVD设备产业化应用的企业。

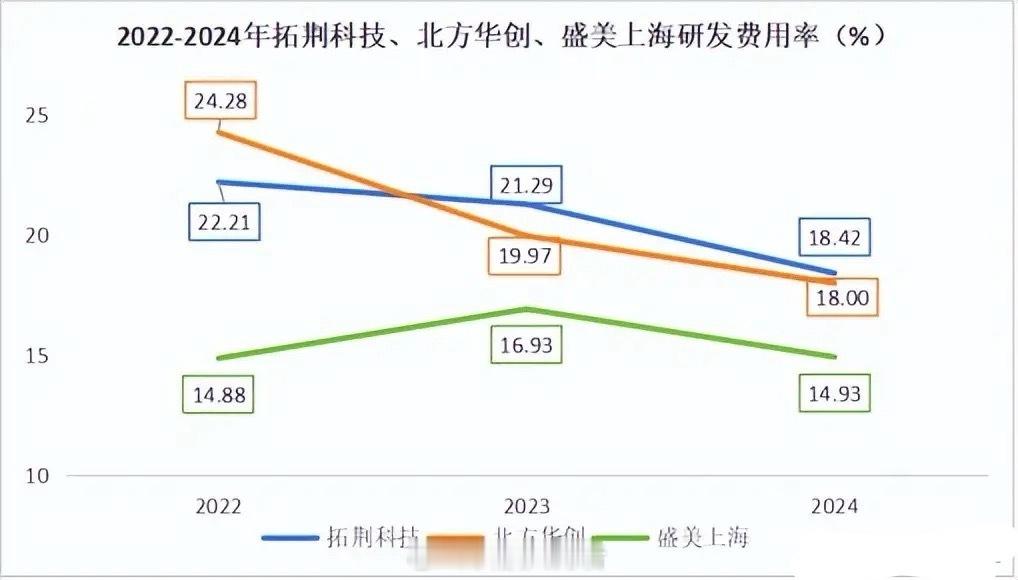

其核心产品已适配28/14nm逻辑芯片、19/17nm DRAM芯片等先进制程产线,被国内主流晶圆厂广泛采用。亮眼成绩背后是持续高强度的研发投入:2022-2024年研发费用从3.79亿元翻倍至7.56亿元,2025年前三季度再达4.85亿元,研发费用率始终领先北方华创、盛美上海等同行,用技术壁垒筑牢行业地位。

2. 绑定头部客户,订单储备充足

在国内PEVCD设备市场化供应中,拓荆科技几乎占据独家地位,成为晶圆厂国产化替代的“优先选项”,天然具备强客户粘性。目前已与中芯国际、长江存储、华虹集团等行业龙头建立深度合作,同时持续拓展新客户,市场渗透率稳步提升。

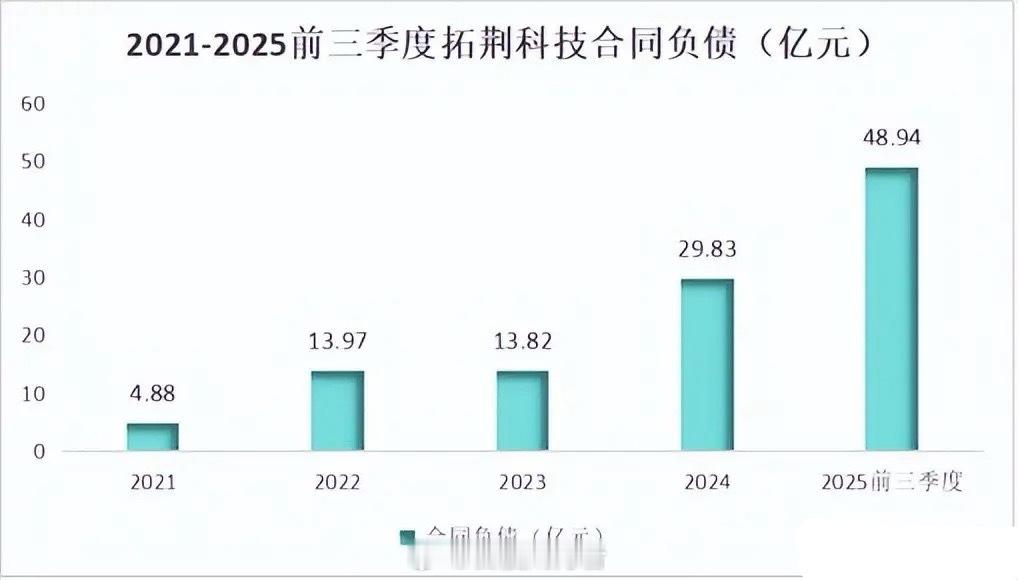

充足的客户资源转化为扎实的订单储备:2021-2024年公司合同负债从4.88亿元飙升至29.83亿元,2025年前三季度更是增至48.94亿元,较2024年末增长52.07%,为后续业绩增长提供了坚实保障。

3. 盈利能力持续增强,规模效应凸显

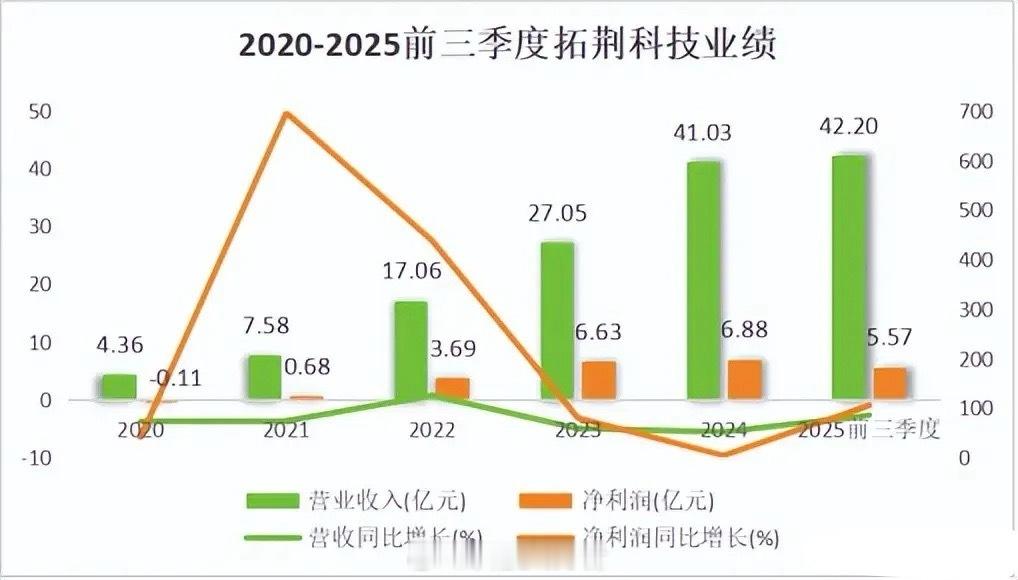

随着运营效率提升与规模效应释放,拓荆科技的盈利质量不断优化。2020-2024年,公司毛利率从34.06%升至41.68%,净利率从-2.69%扭亏为盈并攀升至16.75%;营收从4.36亿元增至41.03亿元,年复合增长率达75%;2025年前三季度营收进一步突破42.20亿元(同比增长85.27%),净利润5.57亿元(同比增长105%),营收与盈利双双保持高速增长态势。

二、双引擎驱动,未来增长后劲十足

1. 国产替代空间广阔,充分享受政策红利

目前国内薄膜沉积设备国产化率仅约20%,全球市场仍由国际巨头主导,国产替代潜力巨大。拓荆科技早已做好准备,2020-2024年存货从5.12亿元增至72.16亿元,2025年前三季度再达80.69亿元,充足的备货为抢占替代份额奠定基础,有望持续享受国产化浪潮的政策与市场红利。

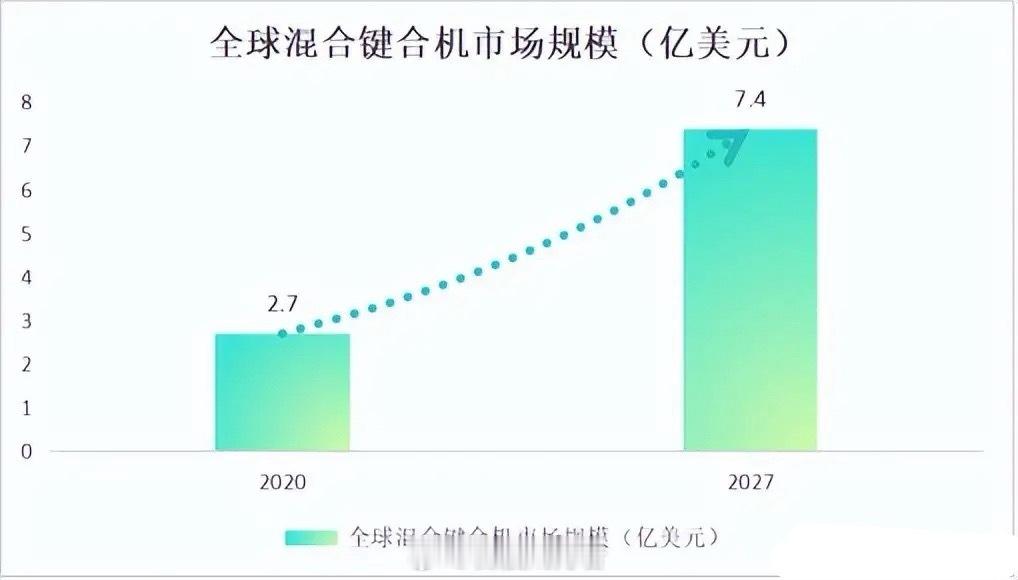

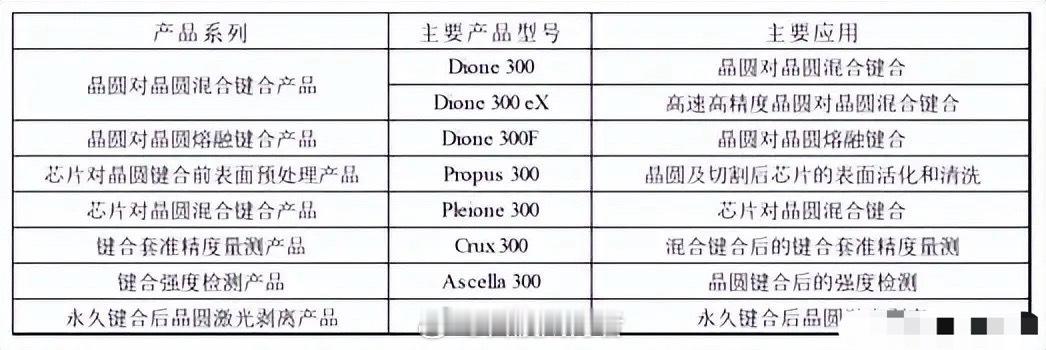

2. 加码混合键合设备,布局“后摩尔时代”新赛道

当芯片制程微缩逼近物理极限,三维集成技术成为“后摩尔时代”的核心创新方向,而混合键合设备则是该领域的关键设备。据Yole预测,2020-2027年全球混合键合机市场规模将从2.7亿美元增至7.4亿美元,年复合增长率约16%,目前市场由海外企业高度垄断。

拓荆科技前瞻性布局这一赛道,其晶圆对晶圆混合键合设备已获得重复订单,新一代高速高精度产品已发货至客户端验证;2024年先进封装设备营收达9567万元,同比增长48.8%。随着新品逐步放量,混合键合设备有望成为公司长期增长的新动力。

从打破海外垄断的“破局者”,到国内薄膜沉积设备的“领军人”,拓荆科技的崛起是国产半导体设备行业突破“卡脖子”难题的缩影。凭借技术、客户、盈利三大核心优势,叠加国产替代与新赛道布局的双重机遇,这家企业的增长故事仍在续写。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。