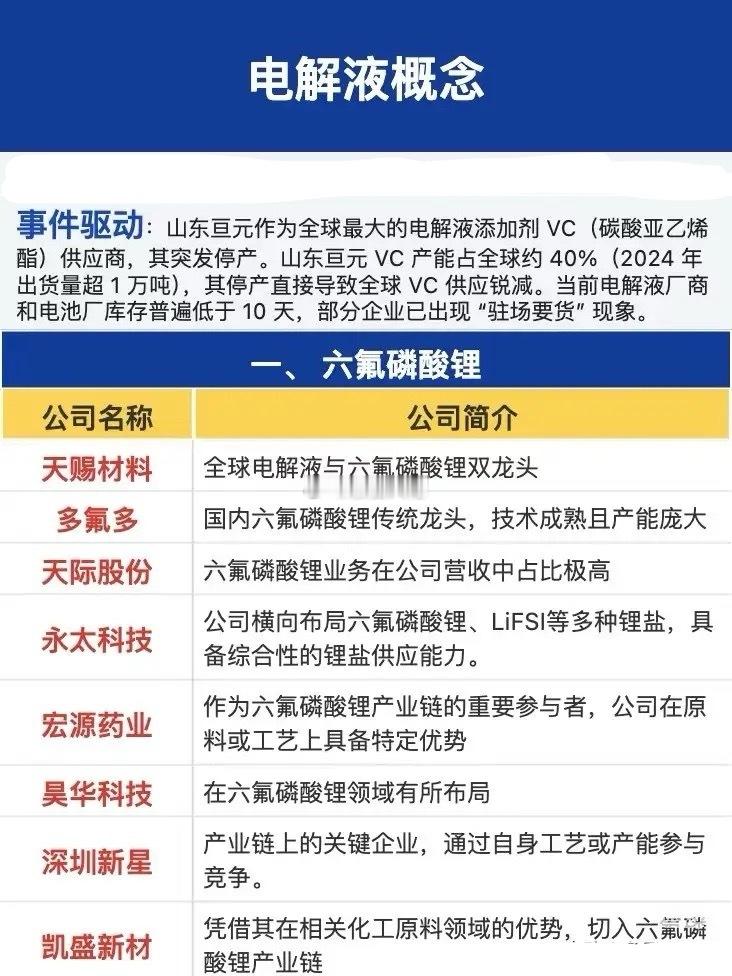

电解液核心材料优质企业全景解析本次解析聚焦电解液关键材料领域,全面覆盖20家核心企业的产能规模、技术亮点、产销表现等核心维度,同步纳入9月以来市场涨幅数据,直观呈现板块近期景气度。VC/FEC作为电解液性能提升的核心添加剂,六氟磷酸锂是电解液传导功能的关键锂盐,企业在这两大品类的产能布局、技术沉淀与客户资源,直接决定其行业竞争壁垒。重点企业深度拆解1. 华盛锂电(VC/FEC):作为VC国家标准与FEC行业标准的主导起草者,产品纯度等核心指标处于行业领先水平,深耕电解液添加剂领域多年,积累了稳定优质的客户资源。9月以来涨幅达182.66%,凭借过硬的产品竞争力与深厚的客户基础,稳居添加剂赛道头部地位。2. 富祥药业(VC/FEC):已建成年产8000建成年产8000吨VC、3700吨FEC的规模化产能,精准切入电解液关键添加剂赛道。依托充足的产能储备,高效匹配行业增长需求,9月以来涨幅38.83%,在添加剂供给端形成显著的规模优势。3. 永太科技(VC/FEC+六氟磷酸锂):构建多元化产品矩阵,VC年产能5000吨、FEC年产能3000吨,同时具备1.8万吨/年固态六氟磷酸锂产能,实现两大核心材料全覆盖。9月以来涨幅65.72%,全品类布局大幅提升产业链综合参与度与抗风险能力。4. 孚日股份(VC/FEC):上半年VC业务实现产销完美匹配,累计销量2793.69吨,同比大幅增长71.92%,产销数据表现亮眼。精准契合添加剂市场增长需求,9月以来涨幅76.78%,VC产品市场化落地进程位居行业前列。5. 海科新源(VC/FEC):打造LiFSI、VC、FEC等多品类电解液添加剂产品矩阵,产品覆盖范围广泛,完美适配下游材料多样化应用需求。9月以来涨幅197.06%,多元布局显著强化其在添加剂赛道的市场适配性与竞争力。6. 天赐材料(VC/FEC+六氟磷酸锂):电解液产业链一体化龙头企业,拥有1000吨/年VC产能,六氟磷酸锂年产能高达11万吨,构建起全产业链竞争优势。9月以来涨幅102.70%,庞大的产能规模与全链布局筑牢核心竞争壁垒。7. 多氟多(六氟磷酸锂):市场出货量稳居行业前列,上半年六氟磷酸锂出货量2.3-2.4万吨,预计全年出货量可达5万吨。9月以来涨幅147.15%,稳定的出货规模充分彰显其在锂盐市场的份额优势与行业认可度。8. 天际股份(六氟磷酸锂):六氟磷酸锂年产能达3.7万吨,产能规模处于行业中上游水平,具备充足的供给能力。9月以来涨幅297.94%,丰厚的产能储备使其在锂盐需求持续释放的背景下充分受益。9. 新宙邦(六氟磷酸锂):通过收购石磊氟材料快速获取六氟磷酸锂产能,目前生产线满产满销,供需衔接顺畅。下半年计划通过技术改造扩大产能,产能释放节奏清晰明确,9月以来涨幅19.72%,扩产计划将进一步提升其锂盐市场份额。10. 石大胜华(六氟磷酸锂):创新布局固态、液态双形态六氟磷酸锂产品,其中液态产品可有效降低电解液制备成本,技术差异化优势突出。9月以来涨幅99.79%,特色产品显著提升其在锂盐市场的核心竞争力。11. 昊华科技(六氟磷酸锂):依托自身业务生态配套布局锂电材料,建成8000吨/年六氟磷酸锂产能,形成业务协同优势。9月以来涨幅6.16%,凭借配套产能支撑,成为锂盐赛道具备独特竞争优势的标的。12. 宏源药业(六氟磷酸锂):2024年六氟磷酸锂出货量约1万吨,在锂盐赛道占据一定市场份额,具备稳定的市场参与度。9月以来涨幅50.34%,扎实的出货数据反映其在行业内的市场地位与客户认可度。13. 华塑锂电(VC/FEC):专注于电解液添加剂领域,聚焦VC核心品类,产能布局精准契合行业供需紧平衡趋势。近期受益于添加剂价格上涨,产品提价直接带动利润增厚,是赛道中具备高业绩弹性的优质标的。14. 三美股份(六氟磷酸锂):依托自身氟化工产业基础,稳步拓展六氟磷酸锂产能,产能释放节奏与锂盐需求增长趋势高度契合。氟化工与锂电材料的协同布局,为业务拓展打开广阔空间,具备持续成长潜力。15. 光华科技(电解液添加剂):深耕电解液添加剂等锂电材料领域,产品布局紧密贴合新能源行业发展需求,持续推进技术研发与产品迭代。近期行业热度攀升带动业务关注度显著提升,是赛道中极具潜力的成长型标的。16. 江苏国泰(电解液及添加剂):构建高度一体化的产业链布局,以电解液业务为核心,配套开展添加剂生产,依托电解液产能有效带动添加剂内部需求,同时积极拓展新产能。综合化布局持续强化其行业竞争优势,抗风险能力突出。17. 奥克股份(电解液溶剂+添加剂):凭借精细化工产业积淀,拓展电解液溶剂及部分添加剂业务,产品矩阵逐步丰富完善。在行业需求持续增长的背景下,锂电材料相关业务营收贡献有望持续提升,成长动能充足。18. 瑞泰新材(电解液添加剂):聚焦电解液添加剂核心赛道,储备了充足的产能与领先的技术,在近期添加剂供需紧张的市场环境下,产品出货量与价格同步实现稳步改善,是赛道中成长属性鲜明的优质标的。19. 延安必康(六氟磷酸锂):充分整合自身产业资源,积极布局六氟磷酸锂产能,产能逐步落地并释放供给,精准契合锂盐市场需求趋势。赛道布局持续完善,逐步构建起在锂电材料领域的竞争优势。20. 美联新材(电解液添加剂):依托新材料产业基础,跨界切入电解液添加剂领域,产品研发与产能布局同步推进,节奏稳健。随着行业热度持续提升,相关业务市场关注度逐步增加,成长潜力值得期待。行业总结本次梳理的20家企业全面覆盖电解液核心材料VC/FEC与六氟磷酸锂两大关键品类,既包含具备全产业链一体化布局的行业龙头,也涵盖在产能规模、技术创新等方面具备独特优势的细分赛道标的。9月以来多数企业股价涨幅显著,直观反映出板块近期的高景气度。这些企业的发展布局与行业供需格局(如添加剂供需紧平衡、锂盐需求持续增长)高度关联,但需注意市场波动与行业政策变化带来的不确定性,本文内容仅为行业信息梳理,不构成任何投资建议。