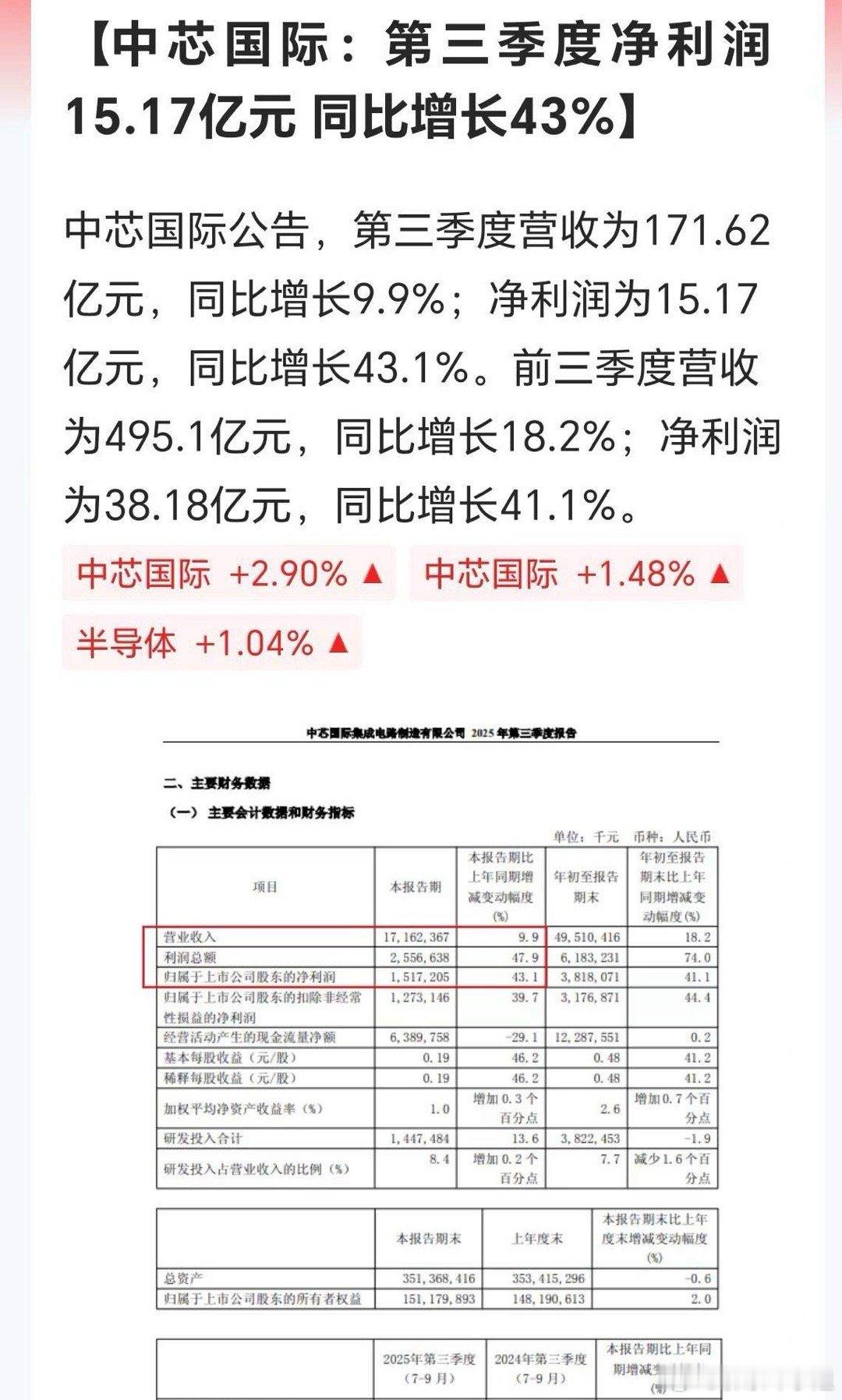

电子周观点:AI算力强需求驱动,存储原厂再涨价 中芯国际:产能供不应求,预计年收入首超90亿美元。中芯国际25Q3营收达23.82亿美元,同比增长达9.7%,环比增长达7.8%;毛利润为5.23亿美元,环比增长16.2%,同比增长17.7%;毛利率22.0%,环比上升1.6pcts,盈利能力持续改善。月产能从25Q2的99.13万片折合8英寸标准逻辑,提升至25Q3的102.28万片折合8英寸标准逻辑,产能规模持续扩张。销量方面,Q3销售晶圆达249.95万片折合8英寸标准逻辑,环比增长4.6%,同比大幅增长17.8%,销量增长与产能扩张形成良性互动。产能利用率同步优化,25Q3达95.8%,环比提升3.3pcts,同比提升5.4pcts,四季度产线并无显著回落压力,仍处于供不应求状态,当前在手订单量、生产规模均超出业绩指引对应的出货水平,产线高负载运行的基本面并未改变。25Q3,公司资本支出达170.65亿元,较去年同期的83.76亿元大幅增加,前三季度累计超过400亿元,已经超过全年的水平。公司指引25Q4收入环比持平至增长2%,毛利率指引18%-20%,由于存储供应短缺及价格上涨,手机、网络通信设备等行业拿货偏谨慎,对未来两个季度出货预测相对保守。 存力供需缺口短期难补,价格上涨趋势延续。本周存储市场维持普遍涨价的局势,主要受到原厂再次涨价的影响。闪迪11月大幅调涨NAND闪存合约价格,涨幅高达50%,而后三星电子、SK海力士与铠侠等原厂相继启动控货策略,主动削减供应量,并在内部酝酿新一轮价格上调,幅度预计在20%–30%以上。与此同时,原厂2026年的产能已经排满,三大原厂对新产线投资更加谨慎,新增产线预计最快也要到2027年下半年才能就位,短时间内市场供应紧张的局势无法缓解。根据闪德资讯,1)本周SSD市场价格整体上涨,上游晶圆端持续控货推高Wafer价格,高容量颗粒涨幅尤为显著;短期来看,在原厂强势控货支撑下,SSD价格易涨难跌。2)本周DRAM市场价格延续上涨行情,普遍预计DDR5价格涨势将延续至2026年上半年;3)本周Flash Wafer原厂合约价格持续强势拉涨,其中128G QLC Wafer自10月以来累计涨幅已接近100%。 鸿海精密:算力需求强劲,AI机柜持续放量。鸿海精密25Q3营收达到2.06万亿新台币,环比增长15%,同比增长11%;盈利能力持续提升,归母净利润达576.73亿新台币,环比大增30%,同比增长17%;毛利率为6.35%,环比上升2bps,同比上升16bps;净利率2.80%,环比上升33bps,同比上升14bps。受益于 AI 算力需求强劲及新一代 AI 机柜量产,25Q3 AI 机柜出货季增300%,AI服务器营收提前突破新台币1兆元,指引25Q4 AI机柜出货目标环比高双位数增长。2026年,美国前五大CSP厂商资本支出预估近6000亿美元,AI服务器出货态势将延续,公司与北美主要CSP客户保持稳定合作,2026年AI服务器市占率目标将超当前4成。 风险提示:下游需求不及预期、研发进展不及预期、地缘政治风险

最牛涨价题材, 688353、002326、300497, 批量被盯上

【2评论】【71点赞】