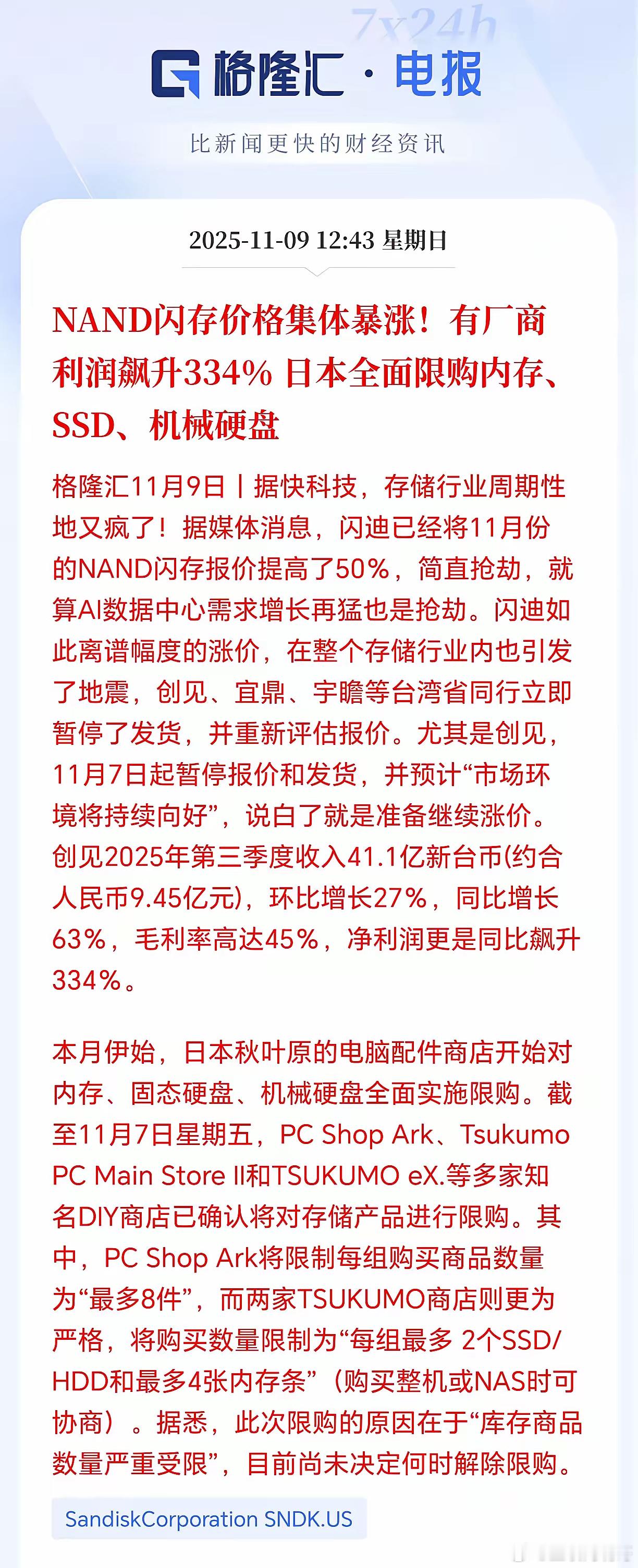

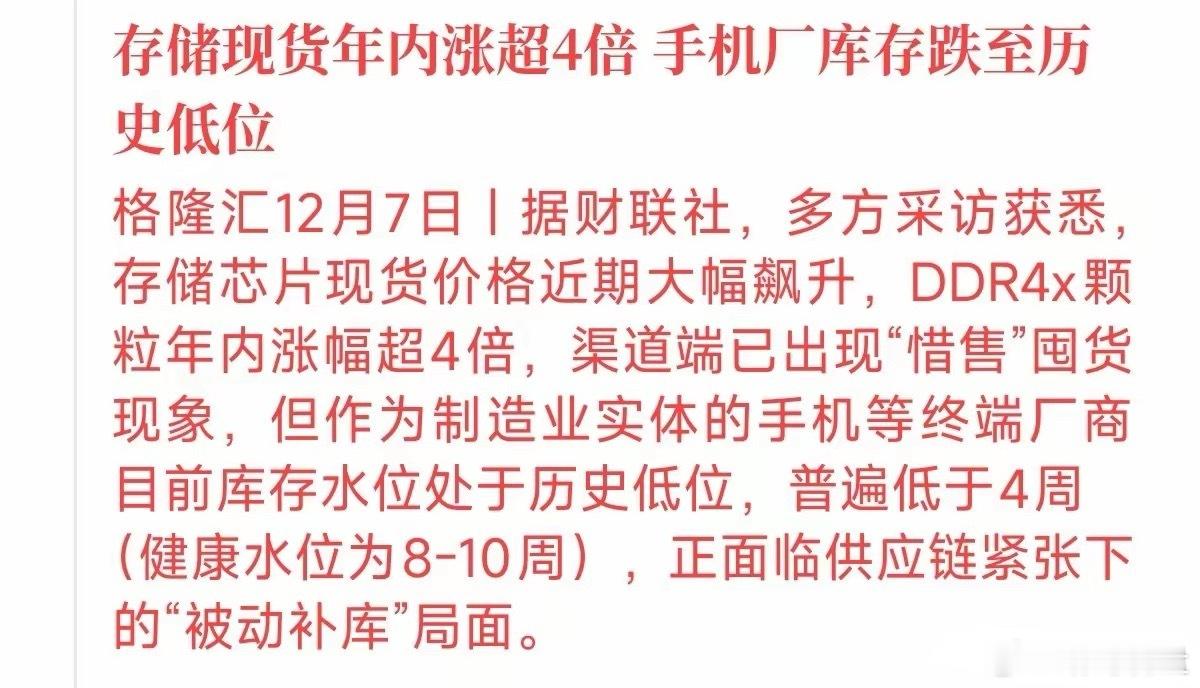

存储芯片涨价海啸来袭:AI重构产业格局,四大核心赛道暗藏机遇存储芯片涨价风暴持续席卷全产业链,从手机端蔓延至PC领域,联想、戴尔、惠普等终端巨头集体提价,最高涨幅达20%,背后是AI驱动下的产业生态深度重塑,涨价潮既是成本压力的集中释放,更暗藏着结构性投资新机。一、涨价根源:AI主导的产能虹吸与成本暴击本轮涨价绝非短期供需失衡,核心逻辑直指AI引发的产业变革,三大关键因素共同推高价格水位。1. AI吞噬核心产能,消费级供应持续收紧:全球AI军备竞赛下,HBM(高频宽存储器)及高端DRAM产能被AI服务器疯狂抢占,头部原厂加速产能倾斜——美光直接终止消费品牌Crucial、全力攻坚高利润数据中心市场,三星内存报价暴涨60%,消费级存储芯片供应缺口持续扩大。2. 成本突破承受阈值,终端被迫传导压力:戴尔COO直言“从未见过内存成本涨这么快”,内存占PC总成本比例已达15-18%,TrendForce预测DRAM年度涨幅或达8-13%甚至更高,成本压力超出终端厂商消化能力,提价成为必然选择。3. 供应链风险升级,通胀隐患隐现:存储短缺已从单一组件问题升级为宏观经济风险,AI基建扩张与供应链承载力的矛盾加剧,不仅可能拖累全球生产力增长,更暗藏新的通胀传导压力。二、危中寻机:四大核心赛道锁定投资方向涨价周期下,行业分化加剧,具备技术壁垒、供应链优势及替代潜力的领域将率先受益,四大主线清晰显现。1. 产业链龙头:技术与产能双优势凸显• 原厂龙头:掌握HBM等先进制程的三星、SK海力士、美光直接享受价格上涨红利,SK海力士已率先实现HBM4量产,三星同步推进技术研发抢占AI供应链高地,头部优势持续强化;国内在先进存储领域实现突破、持续扩产的企业,有望借行业景气周期加速成长。• 模组与分销:拥有稳定上游资源、强议价能力及高效库存管理的模组厂与分销商,能充分享受价涨红利,利润空间持续拓宽,佰维存储等企业已进入联想、惠普等头部PC厂商供应链,AI端侧业务营收同比激增294%,业绩兑现能力突出。2. 终端结构性机会:差异化竞争力成关键• 高端与企业级厂商:苹果、HPE等企业客户价格敏感度低,且具备较强成本转嫁能力,供应链韧性更足,受涨价冲击相对有限,市场份额有望进一步巩固。• AI PC先行者:联想、戴尔等积极布局AI PC的厂商,依托新增功能创造增量价值、激活换机需求,可部分抵消涨价带来的需求抑制,其核心零部件及解决方案提供商将同步受益。3. 国产替代:压力倒逼加速突破外部供应紧张与价格高企,大幅加快国内下游厂商的国产替代进程,存储芯片及模组企业的产品验证与导入节奏提速。同时,成本压力倒逼终端设计创新与工艺升级,新型存储介质、高效内存管理等技术提供商迎来发展机遇,国内与国际先进DRAM技术差距已缩小至2-3年,追赶态势明确。4. 设备材料:产能扩张背后的隐形受益者全球存储原厂为抢占AI存储高地,加速扩产与制程升级,带动资本开支增长,存储先进封装设备、特种气体、靶材等关键设备材料供应商直接受益,韩华半导体等新兴设备厂商加速崛起,行业竞争格局迎来新变数。三、风险提示:警惕周期与需求双重变量1. 需求抑制风险:TrendForce已下调2026年笔电出货预期至同比降2.4%,安卓手机及PC产业链出货量或同步下滑,低价消费级市场需求承压明显。2. 利润再分配压力:终端品牌商面临利润与市占率的权衡难题,部分零部件企业利润率可能被挤压。3. 周期反转隐患:存储行业强周期属性未改,高价刺激下的产能扩张可能引发未来供过于求,需密切跟踪产能落地与需求变化节奏。本轮存储涨价潮本质是AI革命驱动的供应链重构,投资核心不在于跟风追涨,而在于锁定穿越周期的核心标的。聚焦HBM等技术制高点、终端差异化竞争力、国产替代突破及设备材料关键环节,方能在产业变革浪潮中把握确定性机遇。

光刻机巨头开始慌了,中国造不成光刻机,但是要造一个光刻工厂!麻烦各位读者点一

【9评论】【26点赞】