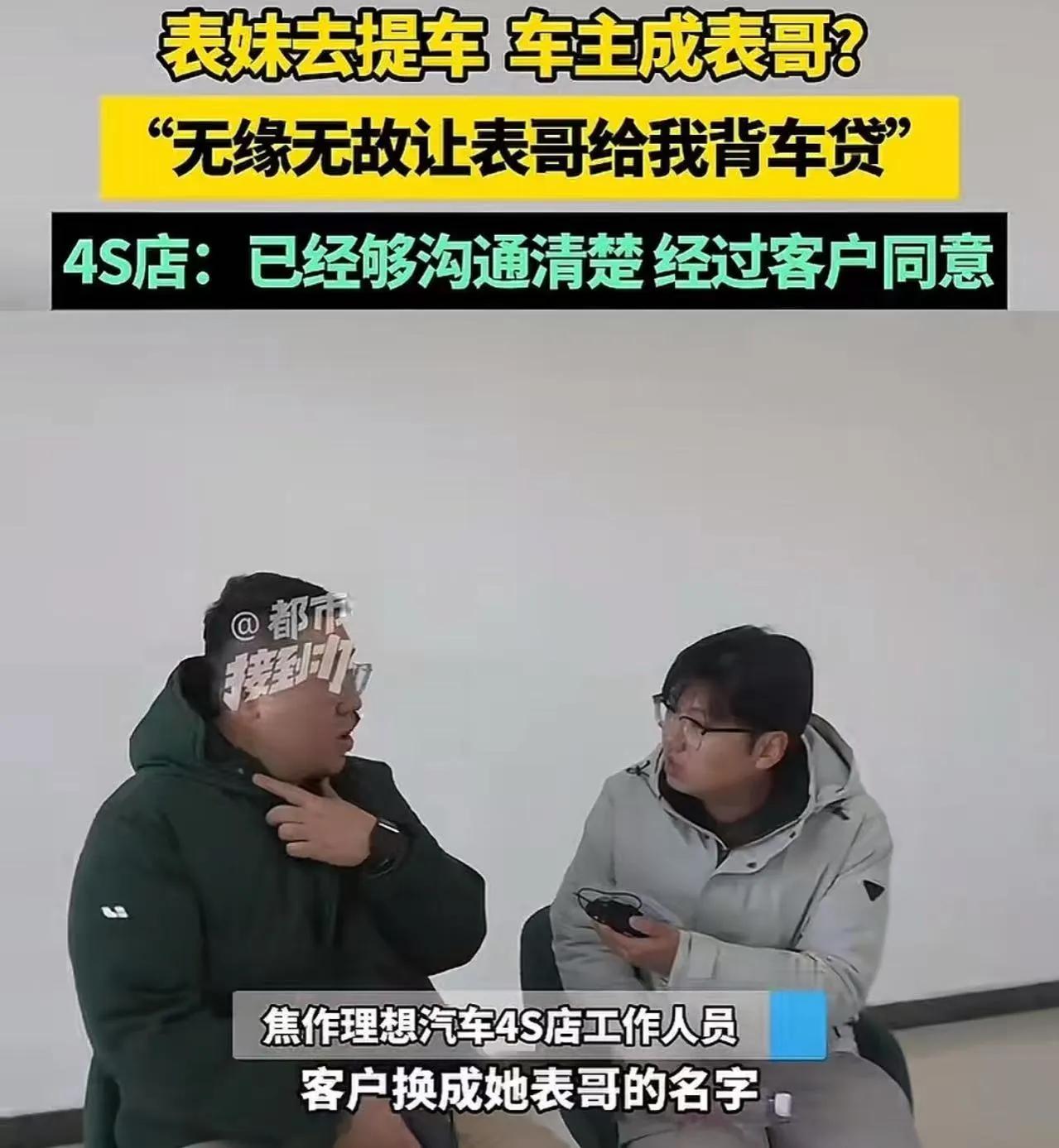

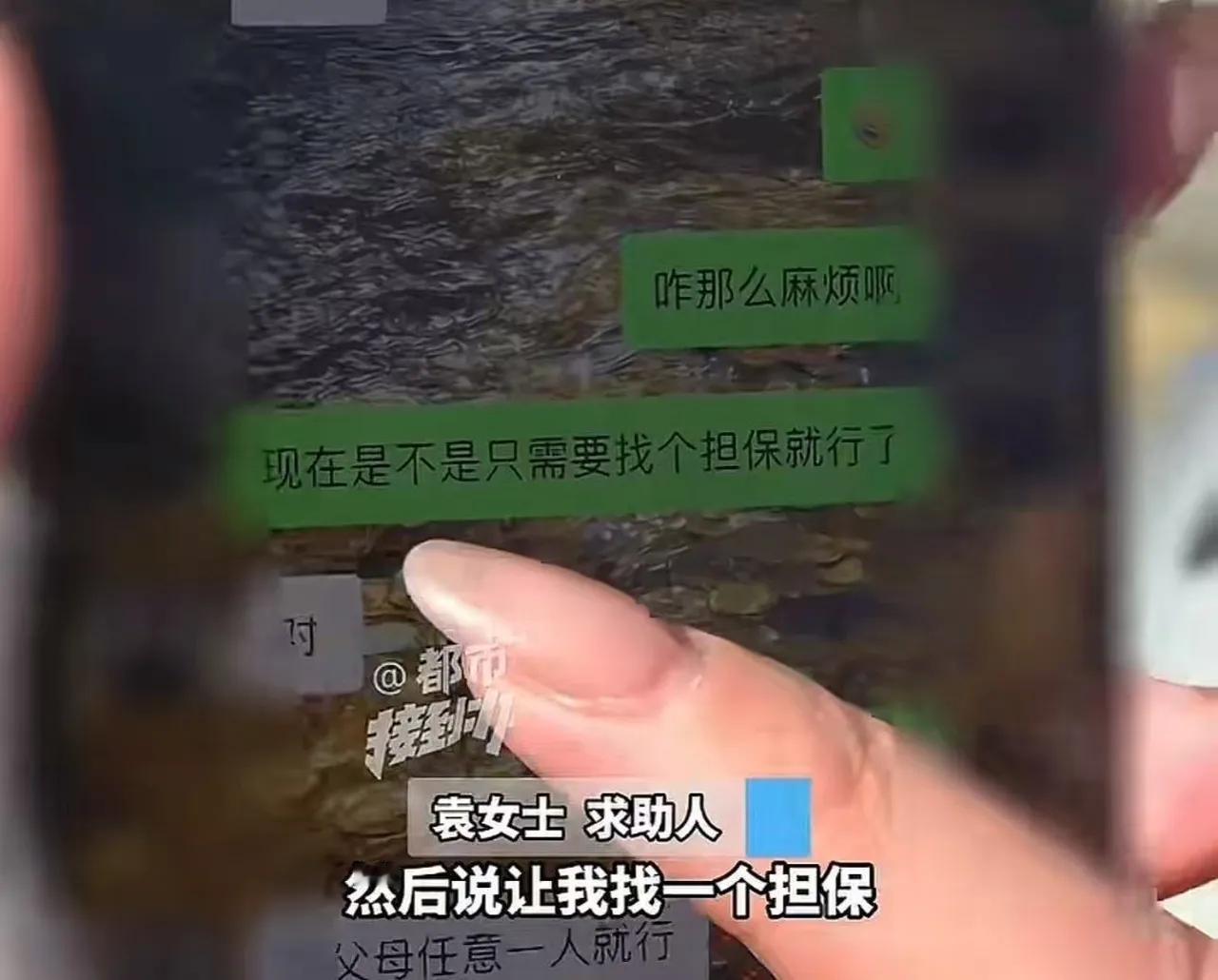

河南焦作,表妹想贷款买车,征信过不了,让表哥做个担保,结果车主莫名其妙变成表哥!表妹:“我不是傻子啊,我总不可能自己出钱给别人买个车吧,就算是表哥肯定也不行呀!” 在焦作打拼的小袁,看中了一辆理想汽车,满心都是提车后的欢喜,当场就掏了5000块钱定金。她手里没那么多现钱,计划剩下的车款走贷款流程,本来觉得这是很常规的操作,没成想就是这一步贷款,让她踩进了一个说不清道不明的泥潭里。 贷款审核的时候,小袁直接被泼了一盆冷水,她的征信没通过。眼看着心心念念的新车就要因为征信问题泡汤,小袁急得团团转。这时候,4S店的销售人员给她出了个主意,语气说得轻飘飘的:“征信过不了没事,找个亲戚朋友来担保一下就行,只要有担保人,贷款就能办下来。” 这话听着太普通了,小袁压根没多想,觉得就是找个人来帮着站个台、做个信用背书而已。她第一时间就想到了自己的表哥,觉得表哥为人实在,肯定会帮这个忙。表哥听说表妹买车遇到难处,需要自己去做个担保,也没多犹豫就答应了。在兄妹俩的认知里,这事儿简单得很:表妹出钱、表妹开车、表妹还贷,表哥从头到尾就只是签个字,帮着走个流程,不用承担任何实质责任。 可等所有手续都办完,拿到相关文件的时候,两人彻底傻眼了。小袁拿起车辆登记证一看,上面的车主姓名根本不是自己,赫然写着表哥的名字;再看贷款合同,借款人那一栏同样是表哥的大名。二十多万的贷款,就这么凭空挂在了表哥名下,而自己掏了5000块定金,却连车主的名分都没有。 小袁又气又慌,觉得自己不仅坑了表哥,自己也成了冤大头。她心里的委屈根本压不住,逢人就说自己不可能犯这种低级错误:“我又不是傻子,花自己的钱给别人买车,这种事谁会做?就算对方是表哥,我也不可能平白无故送他一辆二十多万的车啊!” 她手里有当初支付定金的流水,还有和销售最初沟通购车的记录,所有证据都能证明,真正想买车的是她,可最后法律文件上的结果,却跟她的意愿完全反过来了。 比小袁更崩溃的是表哥。表哥正处在人生的关键阶段,筹备着结婚的大事,自己也计划着买一辆属于自己的车。结果就因为帮表妹担保了这一下,不仅凭空多了一辆自己不想要的车,更要命的是,二十多万的贷款直接占用了他的授信额度。 这对即将组建家庭的他来说,不只是名誉上的麻烦,更是实实在在的经济障碍。气得火冒三丈的表哥,当下就找到小袁,要求她赶紧把这堆乱摊子处理干净,把自己从这笔莫名其妙的债务里摘出来。 好好的“担保”怎么就变成了“代买”?问题到底出在哪?小袁带着满肚子的疑问和愤怒,找到4S店的销售人员对质,没想到双方的说法完全对不上,形成了一场罗生门。 小袁拿出了当初和销售的聊天记录,里面清清楚楚地显示,销售当时说的是“找个人担保一下”。她反复强调,从始至终,没人告诉过她需要把车主换成表哥,更没人提过贷款人的主体要变更。她一直以为,表哥只是作为担保人签字,所有的核心权利和义务都还是自己的。 但销售一方的说法却截然相反。面对小袁的质问,销售坚称,车主和贷款人变更成表哥这件事,是提前跟小袁和表哥都沟通过的,两人都知情并同意。当被问到如果双方知情,为什么没有签署明确的更名协议时,销售给出了一个让小袁无法接受的解释:现在都是电子签约,不用像以前那样一笔一划签字,只要在手机或平板上点一下确认就行。言外之意就是,可能在两人快速划屏确认的时候,原本以为的“担保条款”,已经被悄悄替换成了“购车协议”。 其实这起纠纷的核心,不只是简单的谁对谁错,更暴露了现在汽车销售环节中,电子签约模式下的巨大漏洞。如果表哥真的是在毫不知情的情况下,被变成了车主和借款人,背上了巨额债务,这在法律上是很严重的问题。 这事被曝光后,网上议论纷纷。有网友提出疑问:现在金融风控这么严,贷款二十多万,怎么可能不刷脸、不打电话确认?如果表哥只是递了个身份证,连面都没露,银行就把贷款放下来了,这也太不合常理了。也有人把矛头指向小袁,觉得她年纪轻轻征信就过不了,本身就有问题,做事可能也比较随意,才会闹出这样的乌龙。 但不管外界怎么猜测,这事儿的荒谬感都没法否认:小袁不想送车,表哥不想买车,最后却硬生生生成了一笔“赠予式购车”的交易。这背后其实是销售为了促成业绩,可能刻意忽略了客户的真实意愿,用“换个名字就能过”“找人担保就行”这样的话术,给客户画了个看似简单的饼,实则藏着巨大的陷阱。 这起现代版的“好心办坏事”,给所有人都敲响了警钟。现在电子化办公越来越方便,但那些看不见的“勾选框”和“确认键”,可能比白纸黑字的签字画押藏着更多坑。 (来源:都市报道)

用户10xxx69

穿大裤衩惹得祸。