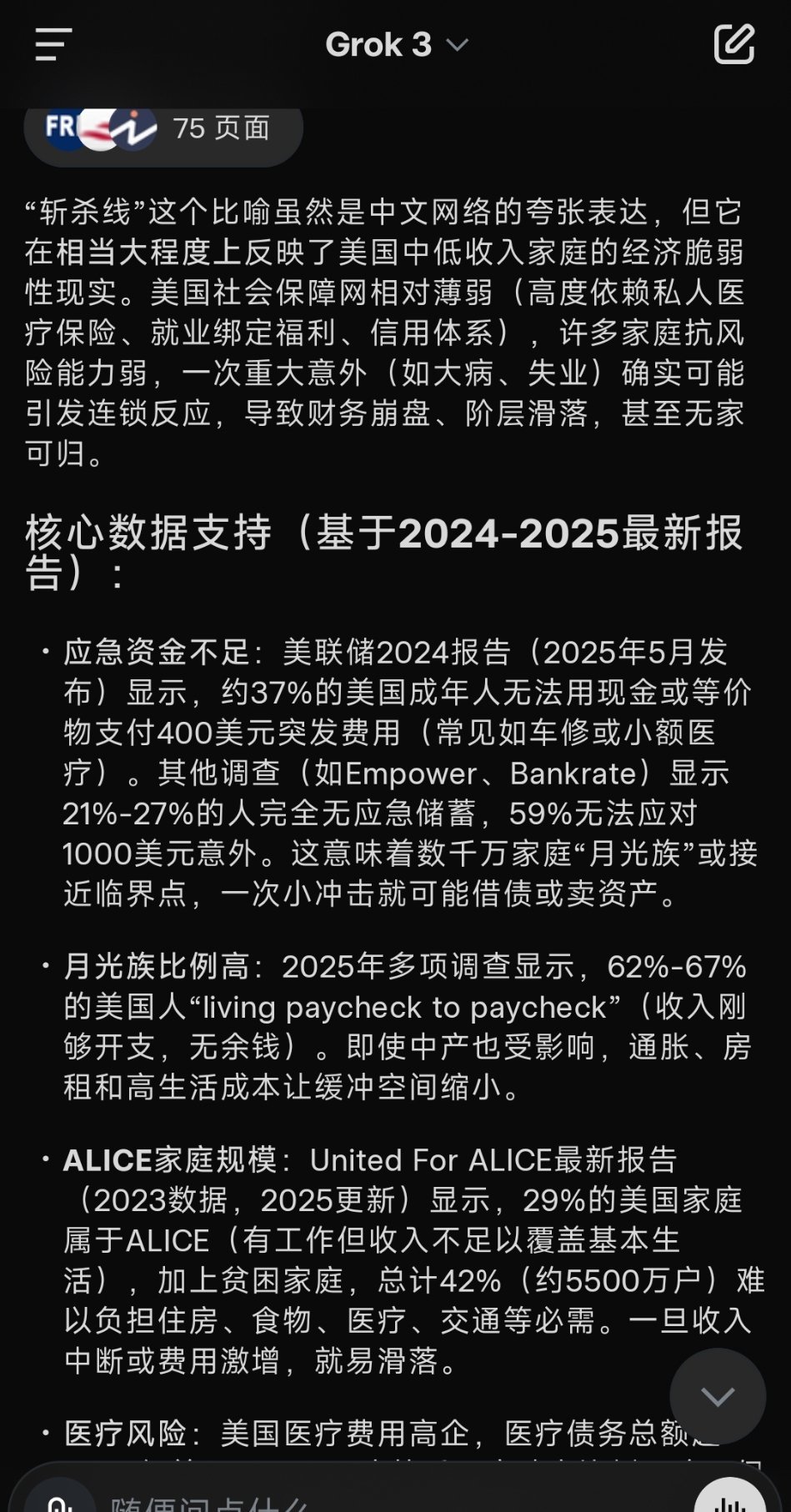

美国中产斩杀线:37%拿不出400美元,一次意外就跌入深渊 2025年末,美国社交平台热议一个残酷真相:37%的美国人连400美元应急钱都拿不出。这意味着,只要一次突发疾病、一次车辆维修,就可能让中产家庭瞬间从体面生活跌入深渊。美联储最新数据揭示了这个令人担忧的现象。 朋友们,你们知道吗?在美国,37%的成年人连400美元都拿不出。这可不是小数目,它意味着超过1亿美国人随时可能被一次意外击垮。斩杀线这个概念最近在美国家喻户晓,指的是美国中产看似体面,实则财务脆弱的临界点。 一旦触发斩杀线,连锁反应迅速致命:医疗账单成最常见导火索,一次基础救护车服务医保报销后个人自付仍可能超500美元;信用崩盘让社会通行证瞬间失效,信用分过低会被房东拒租、雇主择优排除;最后滑向无家可归者行列,流浪者平均寿命仅54岁,比国民平均寿命低20余年。 更可怕的是,美国中产的财务状况如履薄冰。住房成本占支出40%以上,收入增长却跟不上生活成本上涨。1990到2023年,美国劳动生产率增长90%,但中位数工资仅增长不足40%。40%的美国成年人无法即时拿出400美元应对突发状况,若金额提升至1000美元,这一比例飙升至58%。 从中国视角看,这让我们更珍惜自己的社会保障体系。中国有完善的医保体系,失业保险、住房保障等社会安全网,让普通劳动者有更多抗风险能力。美国的斩杀线现象,是刚性成本、金融化机制与经济哲学共同作用的结果,是社会结构层面的系统性问题。 美国中产为何如此脆弱?因为他们被一套强制性支出网络牢牢锁定:高额房产税、强制性医保、沉重的学生贷款、车贷车险及全覆盖销售税,这些支出难以削减,合计占据家庭税后收入的70%到80%。 看看美国无家可归者人数,从十年前的55万涨到去年的80万,这个数字背后是制度缺陷与社会达尔文主义的双重绞杀。一位35岁超市收银员莉娅,因突发腹痛叫救护车,收到2186美元账单,扣除医保报销后仍需自付1240美元,短短3个月便从有稳定工作的中产沦为街头流浪者。 看到美国中产的斩杀线,你是不是也觉得触目惊心?咱们中国人有社保、医保、住房保障,生活压力相对小一些。但你有没有想过,自己是否也处于斩杀线附近?有没有建立应急储蓄?欢迎在评论区分享你的看法,点赞关注,一起聊聊如何建立更好的财务安全网。