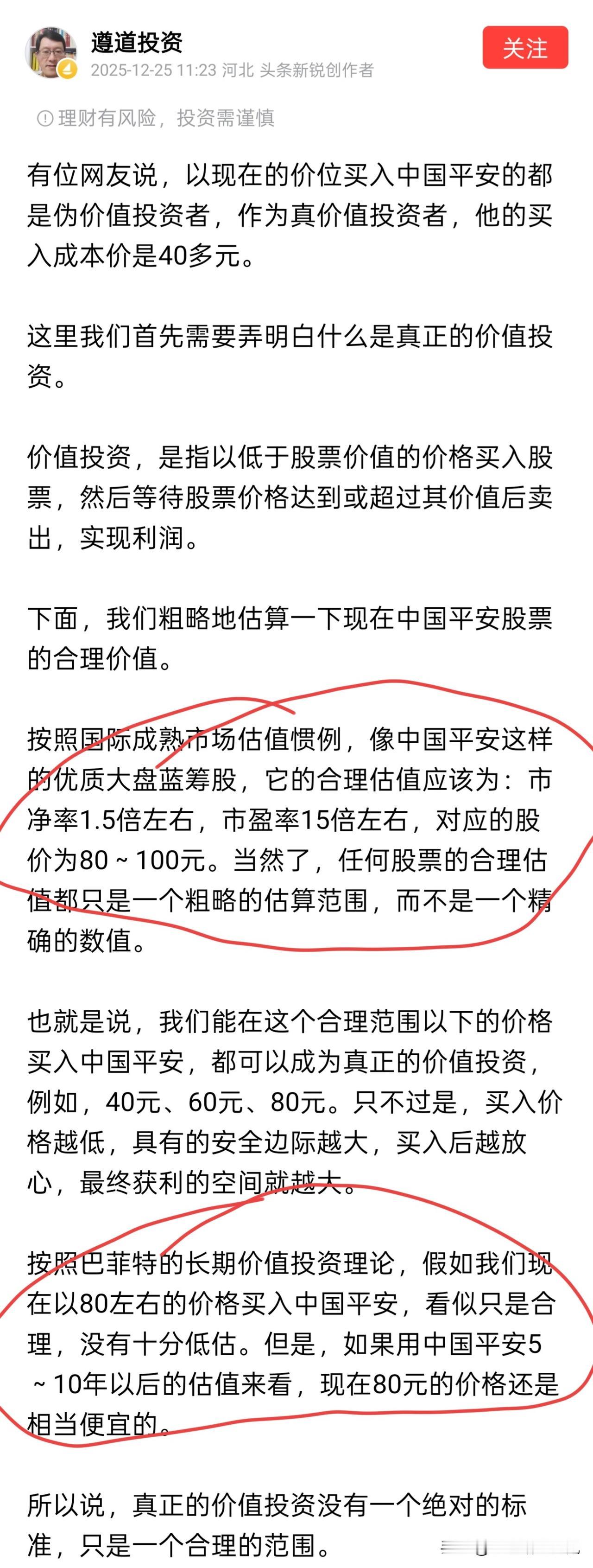

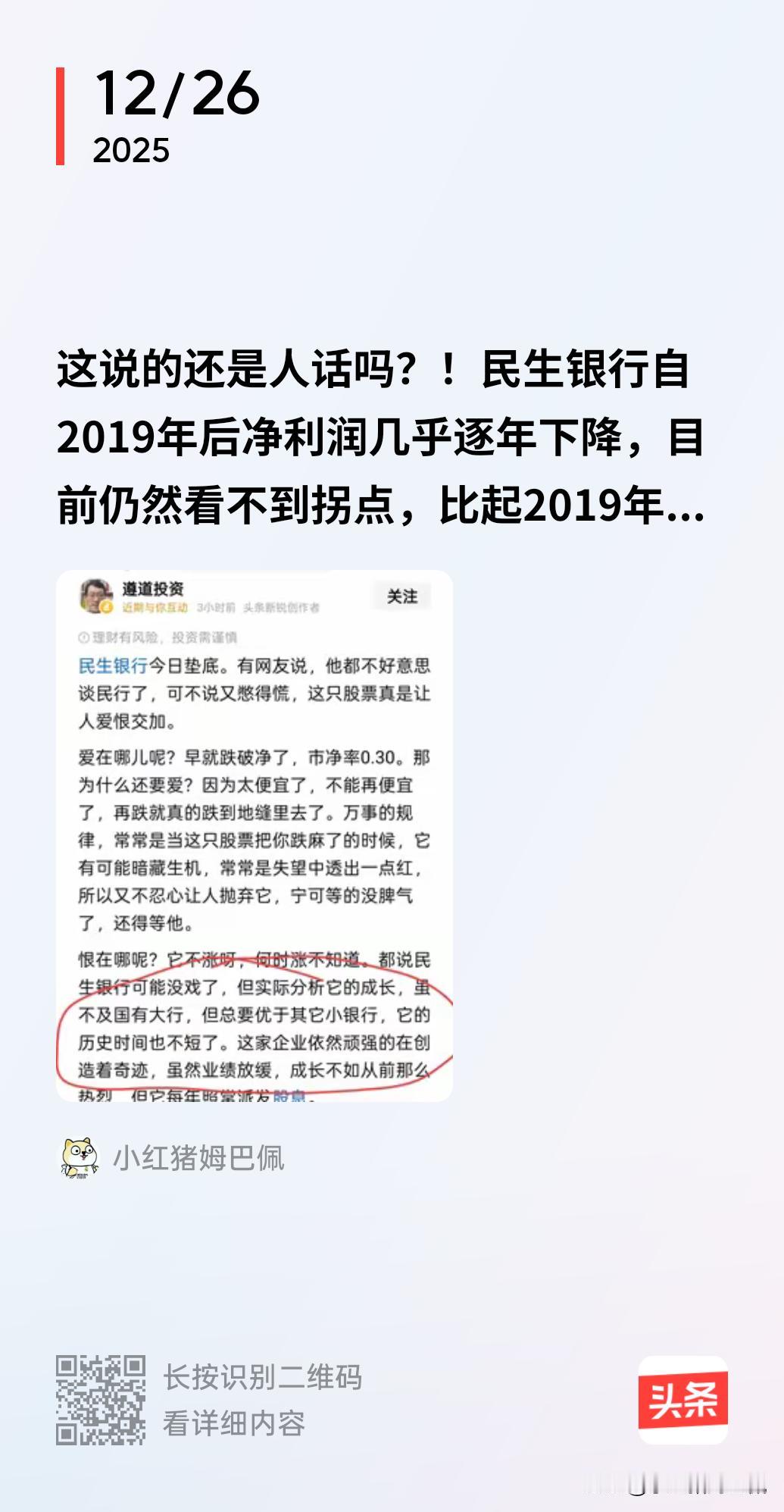

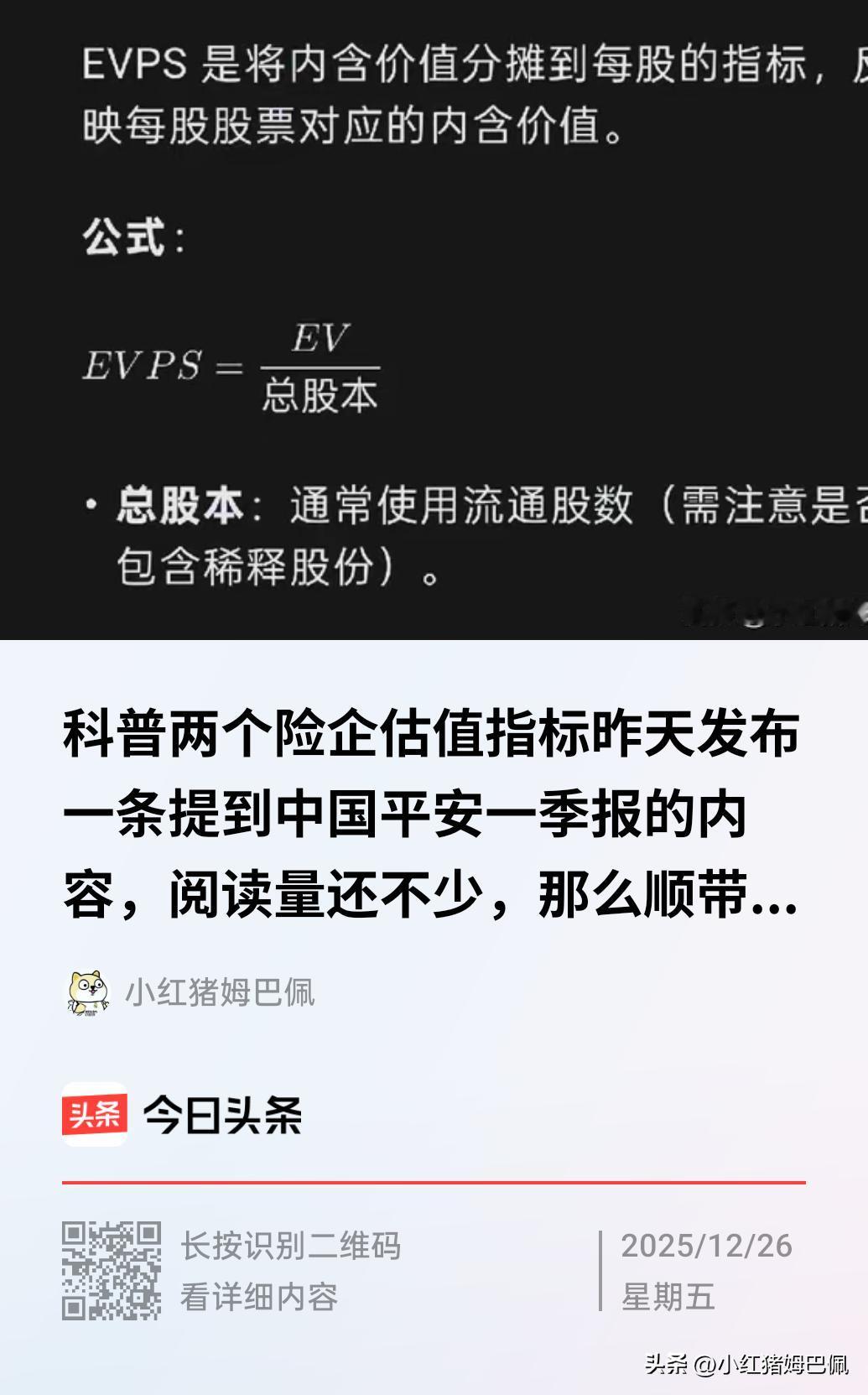

再带大家重温一下保险股的估值方法 首先可以看看这位夸利润连年下跌的民生银行“不断顽强创造奇迹并且成长性高于大部分小银行”的“真盗投资”(图2),对于平安又发表了什么高论(图1): 1、“国际市场成熟惯例,市盈率多少市净率多少”,我真的忍不住爆粗口,成熟nm个惯例,市盈nm个头!保险股用PE估值能准?任何行业,任何资本结构的企业,任何成长性差异的企业,在垃圾自媒体眼里只有统一的一把尺,分析你个头分析! 2、“用平安5-10年后的估值来看,现在平安很便宜”。nm连估值方法都不懂,还5-10年后的估值?!要都拿5-10年后的估值来看,你怎么知道10年后某家芯片企业,人工智能企业不便宜?随口就是一句5-10年,还要给巴菲特泼脏水。不是我说什么,不但不懂保险股如何估值,你让他算平安哪怕3年后的业绩,算内在价值,他算得出个鬼! 对于这么垃圾的号和输出的内容,坑害普通散户,我真的是出离愤怒,每天都是虚构xx网友的股市xx网友提问来骗流量,多么不堪智商的投资者才会向你提问?!向你提问是倒了八辈子的血霉! 当然,除了抨击垃圾和忍不住骂人外,还是要给大家一点干货让大家学到一些东西,具体大家可以参考我在今年5月的一篇科普文(图3),其中明确告诉大家保险公司的估值,应当采用负债端+资产端双重评估。原因是保险业务的核心承担风险(负债),并通过投资(资产)获取收益,需同时评估保单负债的未来现金流和投资资产的公允价值。 同时还要以内含价值为核心估值,原因是保险利润释放周期长(保单可能跨越几 十年),需用内含价值(EV)替代传统净资产或盈利指标。并进一步给大家列出来EVPS和P/EV估值的公式和示例。 也有朋友问我,现在平安的价格有20%的盈利,是去是留,说实话,脱离了你自己的家庭资产情况,抗风险能力,风险偏好,以及投资组合里其他资产的相关性,和来股市的目的(快速致富、稳健增值or持股收息),这个问题是无法回答的。 我只能说,近期平安的股价已经基本反应了市场对保险业的乐观情绪,但是如果你是收息且还想持有3年以上,那还有空间。