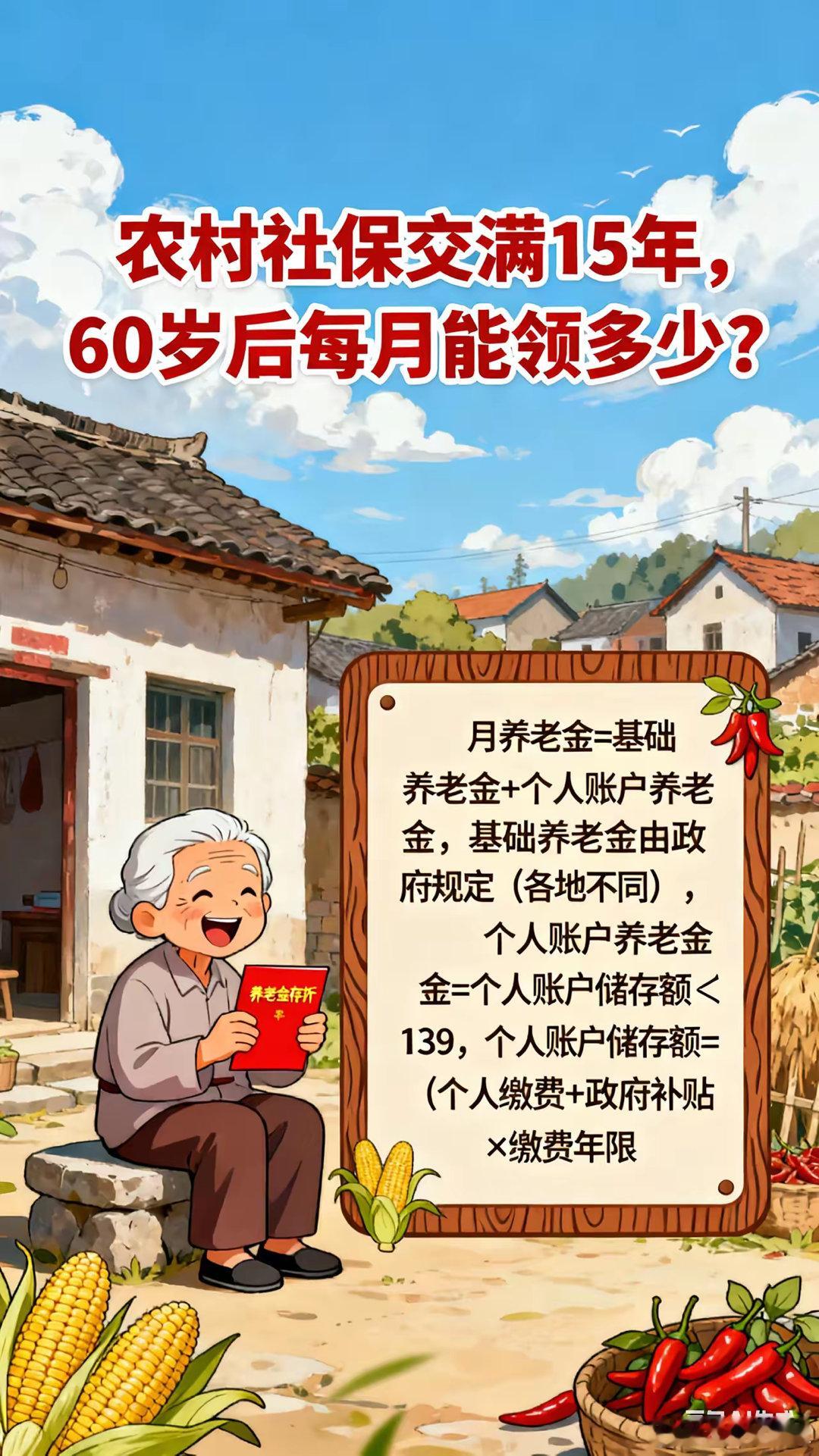

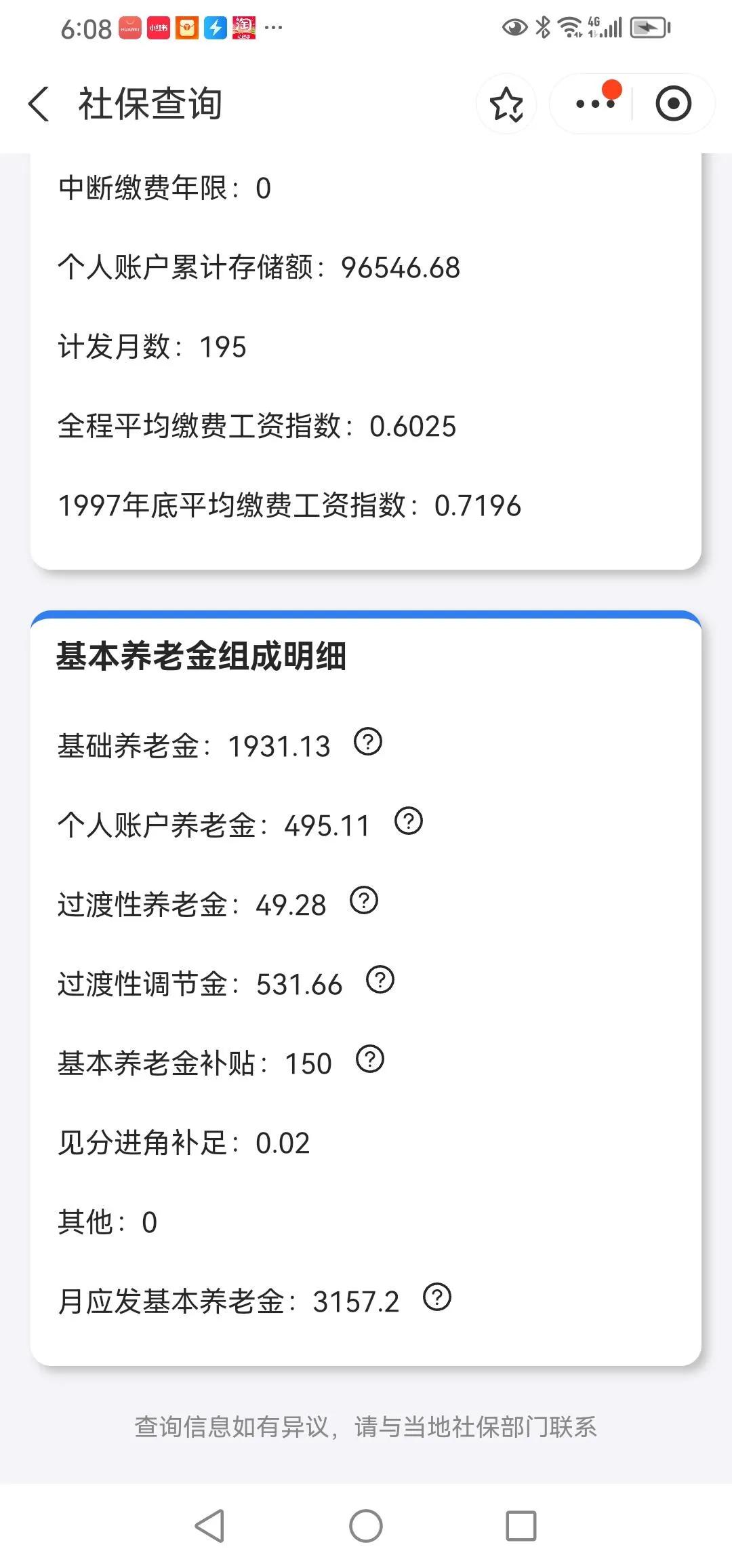

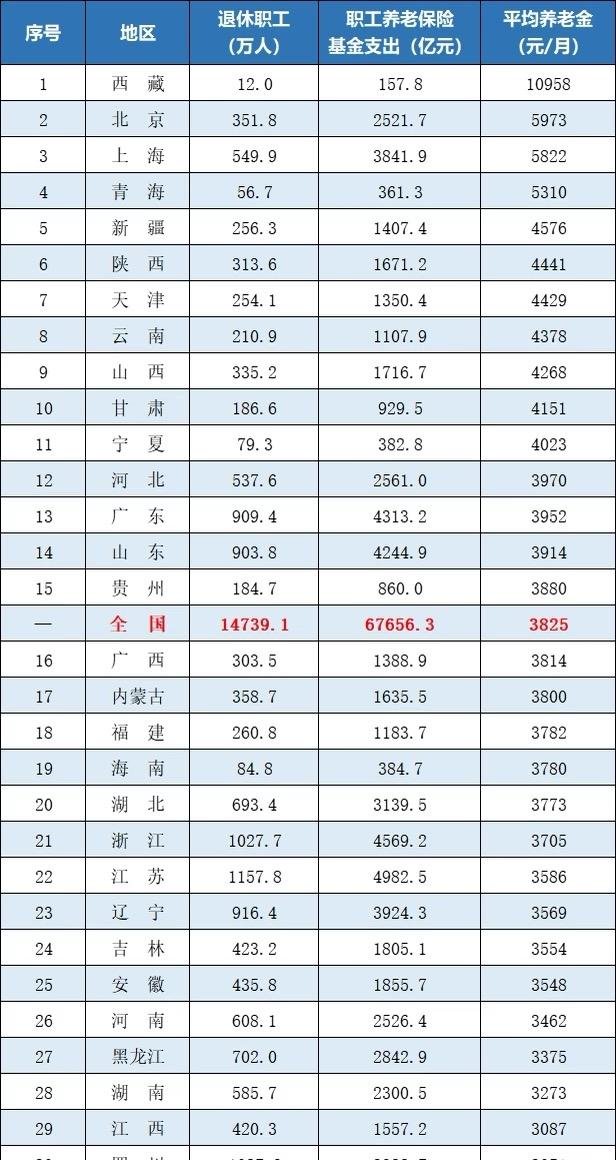

社保缴够15年是领取养老金的基本条件,不少人都会有这样的疑问:要是多缴5年,把缴费年限拉到20年,退休后每月能多领多少养老金?答案其实很明确——两者的差距远超预期,不仅反映在每月到手的固定金额上,更体现在长期叠加的福利保障里。下面结合全国统一的养老金核算公式,用具体数据把这笔差距账算清楚。 先理清核心规则:退休后能领到的养老金,由基础养老金和个人账户养老金两部分组成,这两部分都严格遵循“缴费年限越长,待遇越高”的原则,每多缴1年,养老金待遇就会相应提升。为了让对比更公平有参考价值,我们设定统一场景:退休地上年度社会平均工资8000元、按最低缴费基数参保(缴费指数0.6)、60岁退休(对应的养老金计发月数为139个月)。 基础养老金差距:每月多领320元。基础养老金的核算公式为(退休地上年度社平工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。按上述场景计算,缴满15年的基础养老金为(8000+8000×0.6)÷2×15×1%=960元;缴满20年的基础养老金则是(8000+8000×0.6)÷2×20×1%=1280元,单基础养老金这一项,每月就能多出320元,涨幅达到33.3%。 个人账户养老金差距:每月多领166元。个人账户养老金的计算方式是个人账户储存额÷计发月数,按最低缴费基数参保的话,每月划入个人账户的金额为8000×60%×8%=384元。缴15年的个人账户储存额约为384×12×15=69120元,对应每月能领69120÷139≈496元;缴20年的个人账户储存额约为384×12×20=92160元,每月可领92160÷139≈662元,两者每月差额为166元。 综合来看,差距十分明显:缴20年比缴15年每月能多领486元,一年累计下来多领5832元,若按领取10年计算,差额接近7.3万元(这还没算每年养老金上调带来的额外增长)。要是按社会平均工资全额参保(缴费指数1.0),差距会更大,比如退休地上年度社平工资1万元时,每月能多领788元,一年下来多领金额将近1万元。 更值得关注的是长期累积效应:每年养老金上调时,多数地区都会对缴费年限长的参保人给予倾斜照顾,通常每多缴1年,每月就能多涨3-5元;另外,职工医保要累计缴满规定年限(男性25-30年、女性20-25年,具体以当地政策为准)才能享受终身医保报销待遇,要是只缴15年养老保险,大概率无法满足医保终身享受的条件。除此之外,2030年起养老保险最低缴费年限将逐步上调至20年,现在提前多缴5年,还能避免未来出现补缴的麻烦。 总的来说,15年缴费是领取养老金的“及格线”,20年缴费则是更具性价比的“优选线”。多缴的这5年,不仅能让退休后每月多一笔稳定的收入,还能锁定更全面的福利保障,对提升晚年生活的保障力度有着显著作用。