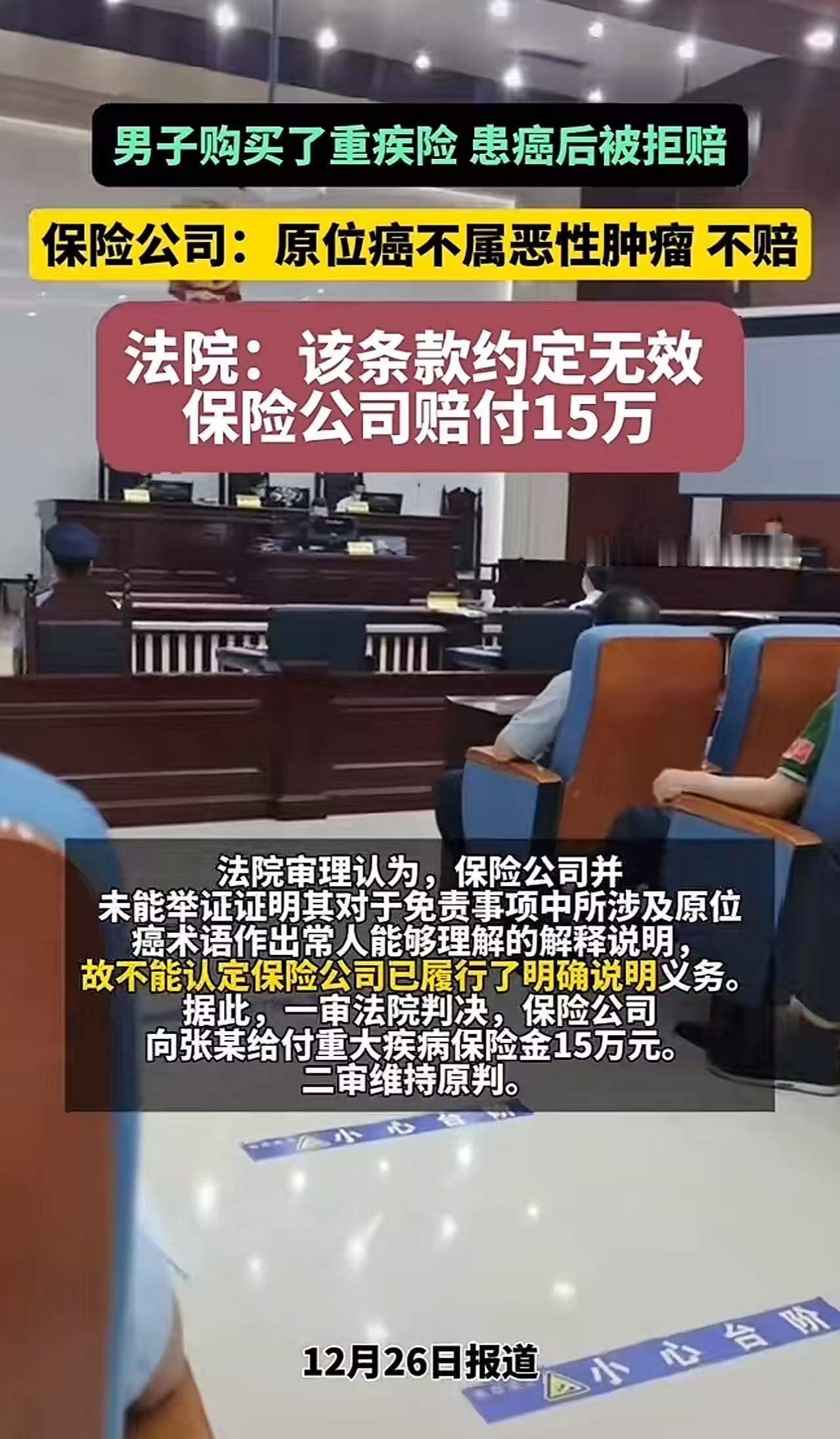

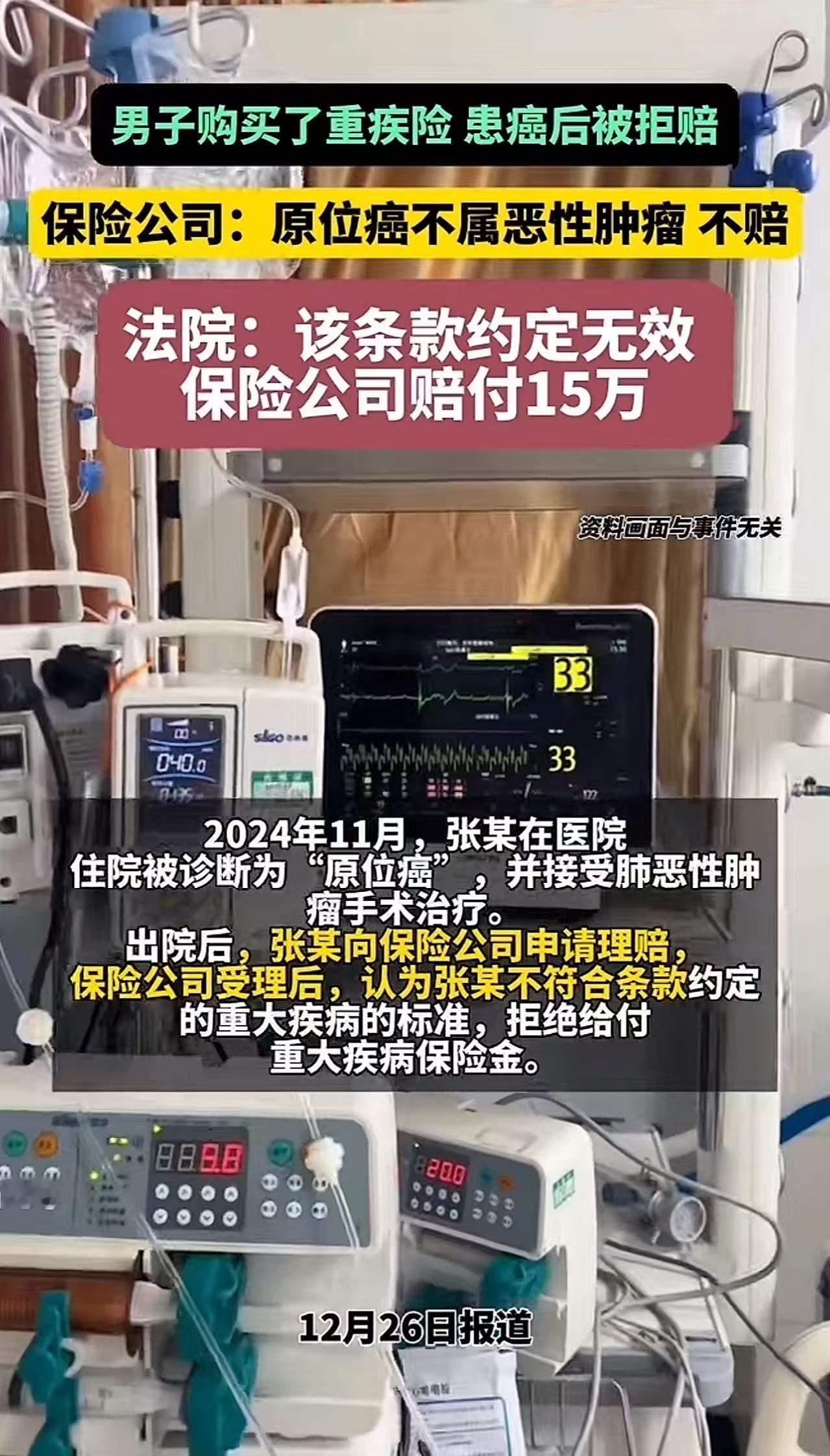

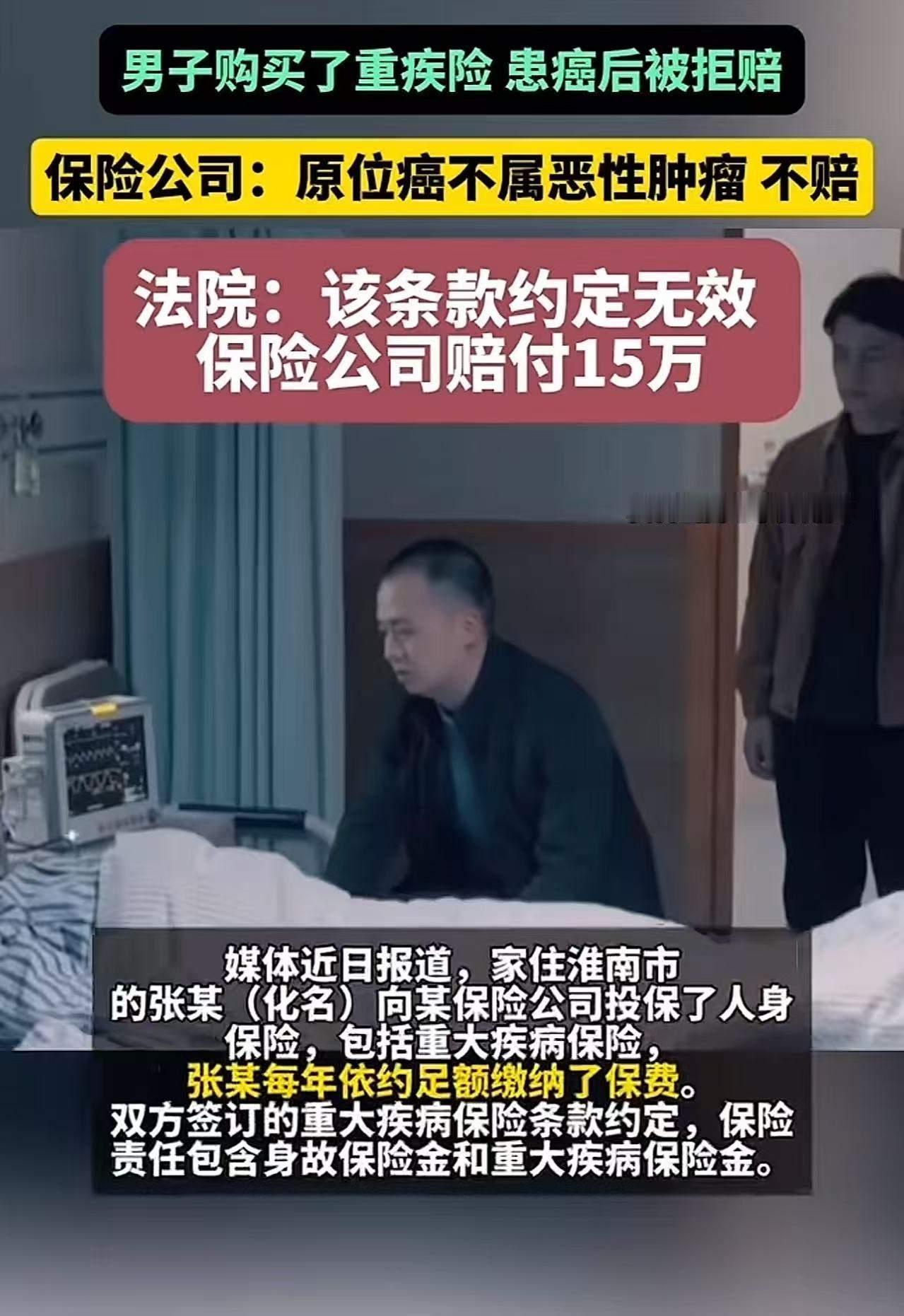

“这次保险公司输了!”男子长期坚持购买保险,患癌后申请理赔却遭保险公司拒赔!保险公司:“原位癌不属恶性肿瘤,不赔!”网友:投保时啥都赔,出险时,这也不赔,那也不赔!简直颠覆了三观! 这起案件引发了广泛关注,反映出保险合同中的专业术语解读、投保者权益保护以及保险责任界定等多个焦点问题。以下是对此案的详细分析与总结: 一、案件背景 男子张某长期购买某保险公司的人身保险,特别是包含重大疾病保障。在确诊“原位癌”后,按照合同条款申请理赔,却被保险公司以“原位癌不属于恶性肿瘤”拒赔。张某认为自己符合保险合同中“重大疾病”的赔付条件,依法提起诉讼。 二、争议焦点 “恶性肿瘤”的定义 保险合同中对“恶性肿瘤”有明确的专业定义:“恶性细胞不受控制的进行性增长和扩散、浸润和破坏周围正常组织,可以转移到身体其他部位的疾病。” 原位癌(Carcinoma in situ)是指癌变细胞尚局限于原发部位,没有侵入邻近组织或发生转移,属于癌前病变或早期癌症。 原位癌是否属于“恶性肿瘤” 医学上,原位癌通常被认为是癌症的早期阶段,具有潜在的侵袭性和转移性,但尚未突破基底膜,未形成明显的浸润和转移。 保险合同中的定义侧重于“进行性增长、浸润、转移”,有些合同或行业标准会将原位癌排除在外。 保险公司责任范围 保险公司主张合同条款明确排除原位癌,且已履行了说明义务。 法院则认为,合同中的专业术语和定义较为复杂,普通投保人难以理解,保险公司未能充分说明“原位癌”不属于“恶性肿瘤”的具体范围。 三、法律与判决分析 一审法院认为,保险公司应对免责条款中的专业术语提供充分、清晰的说明,不能只依赖合同条款的文字表述而让普通人无法理解。 因此,法院判决保险公司应支付保险金,认定原位癌符合“重大疾病”的赔付范围。 二审法院维持一审判决,强调保险公司在说明义务上的责任。 四、启示与反思 保险合同的专业性 保险合同中的专业术语应以普通消费者易于理解的方式进行说明,避免因专业术语模糊导致权益争议。 说明义务的重要性 保险公司有责任确保投保人充分理解免责事项,特别是在涉及疾病定义和责任范围时应提供明确、通俗的解释。 投保人的权益保护 投保人在购买保险时应详细阅读合同条款,尤其是免责条款,必要时可咨询专业人士。 五、总结 本案凸显了保险责任界定中的专业术语理解问题,以及保险公司在说明义务上的责任。最终法院判决维护了投保人的权益,提醒保险行业应不断提高合同透明度和说明质量,保障消费者的合法权益。 如果你有其他相关问题或需要进一步的法律咨询,欢迎随时提问!