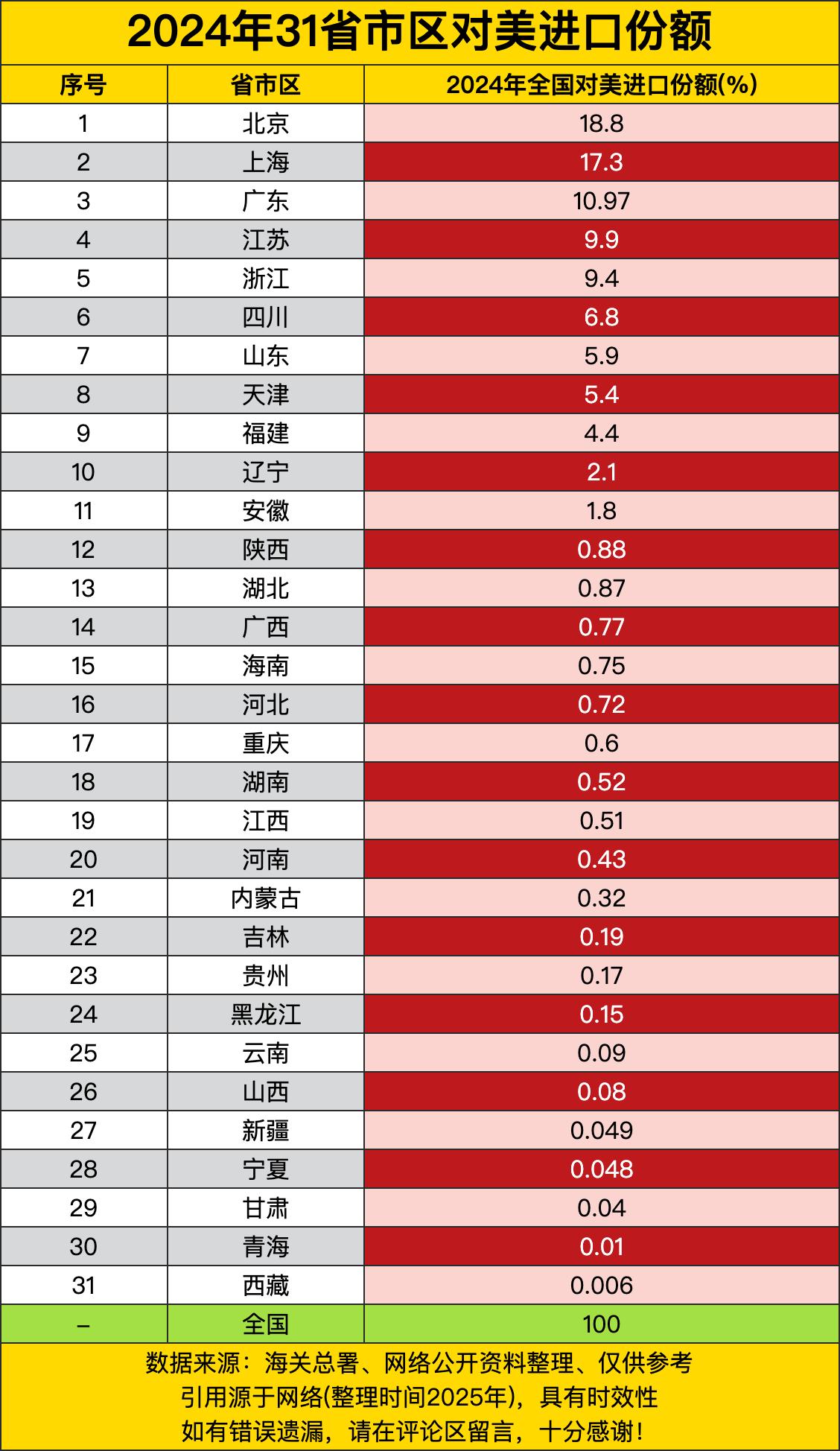

北京和上海两位“超级买手”一马当先,分别拿下了全国近两成的对美进口份额,加起来超过了三分之一,这手笔仿佛在说:“高端货、大宗货,先经我们的港口和机场过一遍。”广东、江苏、浙江这三位“经济巨头”紧随其后,份额都在9%到11%之间,共同构成了中国对美进口的“绝对主力军团”,他们买的东西,很可能就构成了你我身边不少高科技产品和优质消费品的关键部件。 往后看,四川以6.8%的份额独居第二梯队,作为内陆省份,这个比例相当亮眼,或许与当地的电子制造、航空等产业需求密切相关。山东、天津、福建、辽宁则组成了“稳健派”,份额在2%到6%之间,各自在化工、汽车、电子等领域有着稳定的进口需求。从安徽开始,份额掉到了2%以下,榜单逐渐进入“小数点竞争区”。陕西、湖北、广西、海南等地,份额都在1%上下徘徊,虽然比例不高,但各自代表了区域性的产业特点和消费偏好。 当目光扫到榜单后半段,那真叫一个“清淡”。从河北、重庆到湖南、江西,份额已降至0.5%左右;河南、内蒙古、吉林则进一步滑落到0.2%-0.4%区间。而山西、新疆、宁夏、甘肃、青海、西藏这些省份,份额更是低至万分之几甚至十万分之几,几乎可以忽略不计。这巨大的落差,生动地描绘了不同省份在全球产业链分工和消费市场层级中的不同位置——有的地方是国际贸易的枢纽与终点,有的地方则更侧重于内部循环与本土制造。 总的来看,这张份额图就像一把尺子,量出了各省经济外向度、产业结构与消费水平的差异。它既是地理区位(沿海 vs 内陆)的体现,也是发展路径(外向型 vs 内需型)的折射。当然,进口少不一定代表实力弱,也可能意味着产业链更自主、消费更依赖国内。在复杂的国际贸易环境下,如何平衡“买全球”与“自产自销”,或许是每个地区都要思考的长期课题。这份榜单,正是这场宏大叙事中的一个现实注脚。