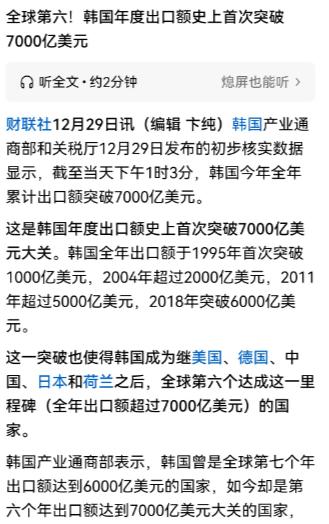

韩国出口突破7,000亿美元,还是挺牛逼的,这么小一个国家,确实是一个工业强国,他的工业制造还挺强的。在世界能够排名第6位,想一想还是有点恐怖的啊! 7000亿美元的出口额,对于一个国土面积仅10万平方公里、人口不足5200万的国家而言,无疑是个足以震撼全球贸易市场的数字。 韩国成为全球第六个达成这一里程碑的国家,看似是其工业实力的又一次印证,但剥离数据的光环,这场出口盛宴的真实成色与可持续性,更值得深入拆解。 从增长本质来看,这一成绩的核心驱动力是半导体产业的超级周期,全球AI热潮催生的高带宽内存需求,让韩国在该领域的垄断优势得以集中释放。 数据显示,2025年11月韩国半导体出口额占总出口额的比重已飙升至28.3%,而20年前这一比例仅维持在10%左右,这种结构性倾斜让出口增长严重依赖单一产业的周期波动。 与此同时,韩元贬值与通胀因素进一步放大了出口额的名义增长。 2025年下半年韩元兑美元累计下跌超8%,虽在短期提振了出口价格竞争力,却也加剧了输入型通胀。 韩国核心通胀与整体通胀均已超过央行2%的目标水平,这种以货币贬值为代价的出口增长,本质上是对国内购买力的转移补贴。 韩国产业通商资源部的数据清晰显示,2025年1-11月累计出口额的2.9%同比增长,完全由半导体、汽车等少数品类支撑,剔除半导体后,其余产业出口同比下滑1.5%。 在主要15个出口品类中,石油化工、钢铁、无线通信设备等传统优势产业均出现不同程度萎缩,其中石化产品下降11.7%,钢铁出口下滑超8%。 这种产业失衡让韩国经济逐渐陷入类似资源出口国的困境,承受着高科技产业的战略脆弱性与周期性波动风险。 更值得警惕的是,出口的结构性失衡已传导至企业投资端。 调查显示,40%的韩国大型企业计划2026年减少国内投资,仅有25%计划扩大投入,反而有45.7%的企业打算加码海外支出。 这种外热内冷的投资格局,既是企业规避美国关税等外部风险的被动选择,也可能进一步加剧本土产业空心化,削弱长期经济复苏的根基。 但从全球贸易格局来看,韩国出口排名的提升,更多是特定产业周期下的阶段性表现,而非全面竞争力的跨越。 2025年韩国出口逼近日本,两国差距收窄至不足300亿美元,这一成绩被产业界解读为追赶的重要突破,但需注意的是,这种差距缩小完全依赖半导体产业的爆发。 同期日本出口结构更为均衡,在精密机械、高端材料等多个领域仍保持稳定优势,一旦半导体周期回落,韩日出口差距大概率会再次拉大。 市场多元化的表面进展也难以掩盖深层依赖。 尽管韩国对中美出口占比有所下降,对越南、欧盟等市场的出口实现增长,但新增市场的增量本质上仍与半导体产业链高度绑定。 如对中国台湾地区出口的近46%激增,核心驱动力就是HBM半导体供应,这种“换市场不换产业”的多元化,并未从根本上降低外部环境变化带来的风险敞口。 回到“出口高增长是否等于经济强”的核心问题,韩国的案例给出了明确的否定答案。 出口对韩国GDP的拉动效应已呈现边际递减,尽管韩国央行因出口亮眼将2025年GDP增长预期从0.9%上调至1%,但这一微调仍反映出经济复苏的疲软。 1960-2014年韩国净出口对GDP增长的平均贡献度达30.3%,而当前单一产业驱动的出口增长,对整体经济的传导效果已大幅弱化。 各大投资银行纷纷下调韩国2025年经济增长预测,进一步印证了市场对其经济前景的担忧。 高汇率、高油价、高贸易冲突风险与通胀压力相互交织,让韩国经济陷入“出口亮眼但内需低迷”的分裂状态。 居民购买力持续被削弱,国内需求的疲软最终会反过来制约出口产业链的可持续发展。 不可否认,韩国以小国之姿实现出口规模的全球第六,其在半导体、船舶等高端制造领域的技术积累值得肯定,称其为“工业强国”有一定道理。 但我们更应看到,7000亿美元的出口额,是产业周期红利、货币贬值与通胀共同作用的结果,背后隐藏着结构失衡、投资外流、内需疲软等多重隐忧。 全球贸易的竞争早已从规模比拼转向质量竞争,单一产业的爆发可以成就短期的出口奇迹,却无法支撑长期的经济稳健。 对于韩国而言,7000亿美元更像是一个警示信号:若不能借当前的出口红利推动产业结构多元化,加快培育新的增长引擎,这场高光时刻大概率会随着半导体周期的落幕而昙花一现。 这个小小的工业强国,未来能否真正实现从“出口规模领先”到“经济质量过硬”的跨越,关键不在于如何延续单一产业的辉煌,而在于能否破解结构失衡的深层困境。 这不仅是韩国经济需要回答的问题,也为全球其他出口导向型经济体提供了重要启示。