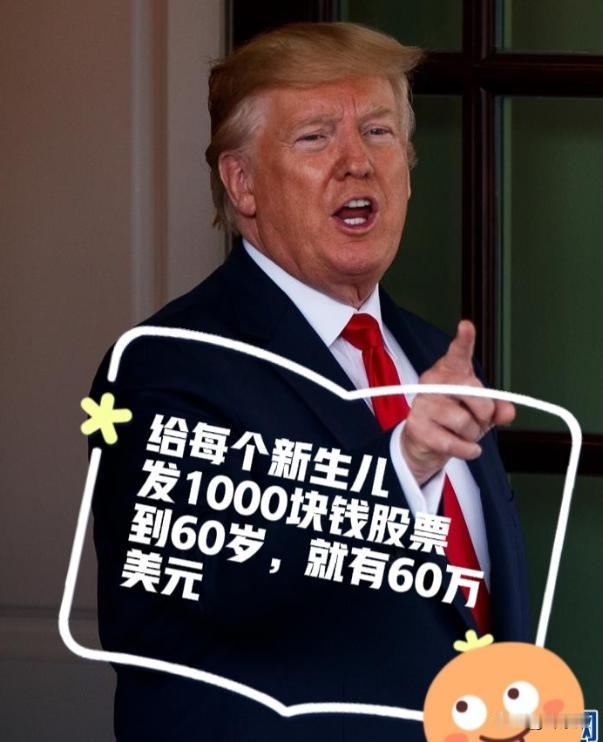

特朗普出绝招了,估计全球人都没人想过,他竟然要给美国的新生儿每人发1000美元的股票,他这个做法很新鲜,也很稀奇,但也不失为一个好方法,我认为他这个方法是有效的。 当然,不是所有新生儿都能享受到这波福利,有明确的时间范围卡着,只有2025年1月1日到2028年12月31日之间出生的美国孩子,才能拿到这1000美元的政府初始存款。要是孩子在2025年之前出生、还没满18岁,也能开通这个账户,但就没这份免费的启动资金了,只能靠父母后续往里存钱。 这1000美元不是直接给现金让家长随便花,而是有严格的使用限制,白宫明确规定,这笔钱必须投到跟标普500挂钩的股票基金或者交易所交易基金里,说白了就是强制让这笔钱进入股市增值。 而且这笔钱有个“锁定期”,孩子没满18岁之前绝对不能取出来,等满了18岁,这个账户就自动变成类似传统个人退休账户的形式,取钱规则也跟普通退休账户差不多,避免了家长挪用这笔钱的可能。 更有意思的是,这个计划还鼓励家长和雇主额外追加投资,父母每年最多能往账户里存5000美元,其中一半也就是2500美元,还能由父母的雇主来承担,关键是雇主出的这部分钱不算在父母的应税收入里,相当于给雇主和家长都免了一部分税,用税收优惠来刺激大家多往账户里存钱。 白宫的经济顾问委员会还做过测算,要是家长和雇主都按最高额度存钱,那2026年出生的孩子,到18岁的时候账户余额能涨到30多万美元,到28岁更是能突破100万美元;就算没人追加投资,只靠最初那1000美元的本金增值,18岁时也能有5800美元,28岁能涨到18100美元,这个收益估算还是基于美国股市过去几十年的平均回报率算出来的,看着确实很诱人。 特朗普为啥要搞这么一套看似“赔本赚吆喝”的计划?其实背后藏着他的小心思,大家都知道,美国的贫富差距问题一直很尖锐,很多普通家庭的孩子一出生就输在起跑线上,根本没机会接触到股市这种增值渠道,而富人家庭的孩子从小就能享受到各种金融资源。 特朗普搞这个新生儿股票计划,明面上是想让每个孩子都能分享美国经济增长的红利,缩小代际之间的贫富差距,让普通家庭的孩子也能有一笔“起步资金”。 往深了说,这也是他的政治造势手段,这几年美国民众对传统政客的不满情绪越来越浓,大家都想看点新鲜的、能真正惠及普通人的政策,特朗普这招精准抓住了民众的心理,“给新生儿发股票”这种说法简单直接,还自带话题性,很容易在选民中刷存在感。 尤其是对于有生育计划或者刚有孩子的家庭来说,这种直接的金融福利吸引力不小,能帮他争取到这部分选民的支持,为自己的政治生涯铺路,毕竟之前他重返白宫后,一上来就搞了限制“出生公民权”的行政令,引发了不少争议,现在推出这种福利性政策,也有平衡舆论、挽回民心的意思。 不过这计划看着美好,实操起来全是问题,争议也不小,最核心的就是钱从哪儿来?给每个符合条件的新生儿发1000美元,看似不多,但美国每年的新生儿数量摆在那儿,长期下来也是一笔不小的财政开支。 现在美国的财政赤字本来就居高不下,再额外增加这部分支出,无疑会让财政压力更大,不少经济专家都质疑,这部分钱最终还是要靠增加税收或者发行国债来解决,最后还是会转嫁到普通民众身上。 还有法律和公平性方面的争议,之前特朗普推出的限制“出生公民权”行政令,已经被多个联邦法院裁定违宪,还在等着最高法院的最终判决,而这个新生儿股票计划,又跟公民身份挂钩,只有美国公民的新生儿才能享受,这无疑会让“出生公民权”的争议再次升级。 另外,虽然计划覆盖了大部分新生儿,但2025年之前出生的未成年孩子没有初始存款,这部分孩子会不会觉得不公平?而且就算有了初始存款,富裕家庭有能力追加投资,账户余额会越来越多,普通家庭可能根本没多余的钱追加,最后还是会拉大差距,反而违背了缩小贫富差距的初衷。 还有人担心股市波动的风险,计划里要求资金必须投到股市相关基金里,股市本来就有涨有跌,要是遇到金融危机,股市大跌,孩子们的这笔“起步资金”不仅可能不增值,还可能亏损,到时候家长们肯定会有意见,最后还是要政府来收拾烂摊子。 总的来说,特朗普给新生儿发股票这招,确实够新鲜、够有创意,出发点也看似站在普通人这边,还能靠白宫的权威文件撑住场面,让人觉得不是空谈。 但剥开华丽的外衣,本质上还是为了政治造势的手段,实操中面临着资金、法律、公平性等一系列难题,能不能真正落地实施,实施后能不能达到预期的效果,还是个大大的问号。 美国的政策推行从来都不是一件容易的事,尤其是这种涉及大量资金和公民权利的计划,必然会经过漫长的博弈和修改,最后能不能成,还得看美国的政治和经济环境会不会允许。