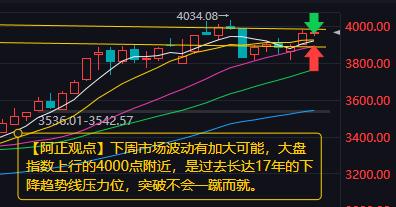

【20260104 A股市场分析:下周市场波动有加大可能】 2025年最后一个交易日,A股三大指数涨跌不一,市场仍属于良性状态,获利资金并未撤离旁观,但也未收回4000点,总体已经为2026年留出了足够的上攻空间…… 【下周分析】“春季行情”有望逐步展开,但过程可能不会一蹴而就,市场波动有加大可能。核心观点:多空因素交织,震荡中寻找机会。 总体趋势:在积极因素支撑下仍有向上动力,但需留意 4000点关口的压力及可能因数据、业绩因素引发的波动。 技术面上,目前A股处于高低切换的关键时刻,切换需要时间,从大基金板块走势看,该板块在去年国庆节后见到高点,一直震荡近三个月,节前最后一个交易日该指数再次接近高点,反弹目的已超额完成,元旦过后,会有一个较大幅度的回调,之后才会有上涨。 指数层面:上证指数4000点附近,是过去长达17年的下降趋势线压力位,突破不会一蹴而就;下方最强支撑在3700点附近,这是前期突破的10年箱体顶部,也是当前震荡区间的下沿。预计指数短期及中期调整也难以到达。总体看,下周及整个1月份,指数会在核心震荡区间3800-4000点反复震荡。 热点方向:短期及整个1月配置建议,关注科技成长主线、顺周期与资源品主线两个重点方向。 1、科技成长主线:半导体/电子,AI算力与存力需求旺盛,行业有望维持高景气。半导体周期上行或持续至2026年上半年;AI算力与数字经济,产业趋势明确,是科技自立的核心领域;电力设备(光伏、电池),行业供需格局持续修复,年报业绩改善预期强。 2、顺周期与资源品主线:有色金属,受益于美联储降息预期和下游新兴领域需求,具备战略稀缺性,尤其是工业金属、战略小金属(如钨、锑、稀土);机械设备,制造为升级与机器R产业(人形机器R)发展共振,自动化设备景气度高;基础化工,在“反内卷”政策下行业供给出清,部分细分领域有望迎来盈利拐点。 事件机会:1月有多个重要产业会议召开,可能对低空经济、商业航天、AI应用、6G通信等主题板块产生短期催化。 操作策略:把握主线、逢低布局,关注业绩验证、保持均衡配置。 【综合判断】下周市场波动有加大可能,大盘指数上行的4000点附近,是过去长达17年的下降趋势线压力位,突破不会一蹴而就。总体看,下周及整个1月份,指数会在核心震荡区间3800-4000点反复震荡,难有大的上涨。 我写精品,你来点赞,相互支持、携手共进。 (个人观点,仅供参考,据此操作,责任自负)