通往十万亿的终极竞赛:为什么“纵向整合式A

图表会看世界

2026-01-11 15:02:33

🚀 这张图在讲什么

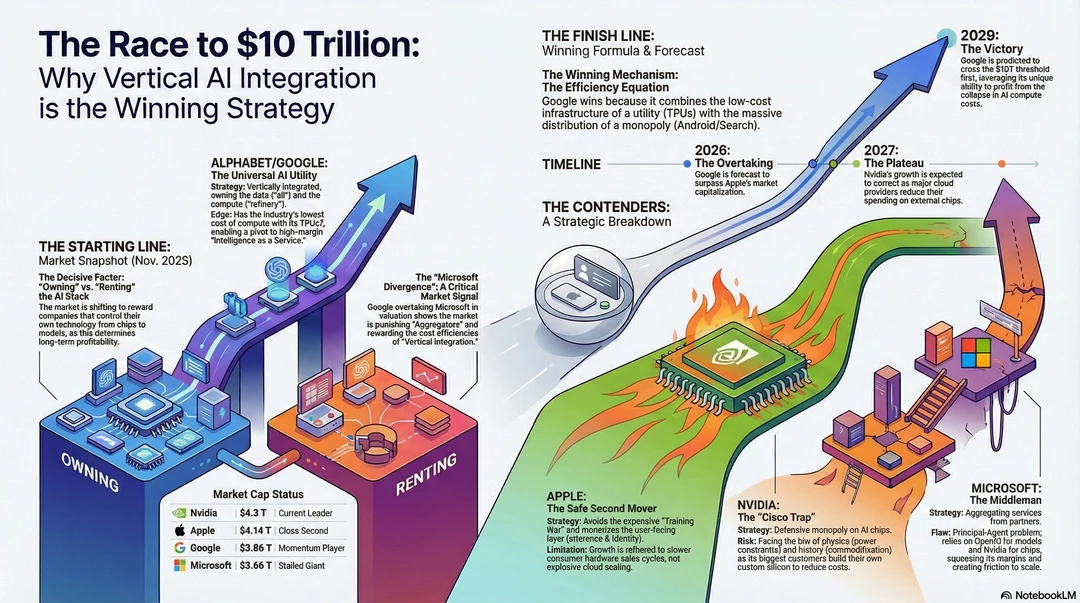

整张图试图回答一个核心问题——未来谁最有可能率先迈入“十万亿级体量”。结论非常直接:不是算力租得最多的参与者,而是把芯片、系统、数据、分发与变现全部握在自己手里的纵向整合玩家。

🧱 起跑线已经分化:拥有 vs 租用

图左侧强调一个正在被市场重新定价的分水岭。长期利润不再取决于“能不能用到最先进算力”,而是取决于“算力是否属于自己”。控制从芯片到模型的完整技术路径,意味着成本曲线和节奏完全由自己决定,而不是被外部供应商牵着走。

🌐 谷歌的定位:通用 AI 公用事业

图中把谷歌描绘成“低成本 AI 公用设施”。它通过自研芯片和内部数据中心,把算力成本压到行业最低,同时又拥有搜索与系统级分发能力。这种组合,使智能不再是一次性产品,而是可以规模化、长期输出的基础服务。

📈 市场信号已经出现变化

图中指出一个关键趋势——市场正在奖励纵向整合,而不再单纯追捧“聚合中间商”。当估值逻辑从“谁用得最多”转向“谁掌控成本结构”,排名自然开始重排。

🔥 三条不同的道路,三种命运

苹果被描绘为稳健的第二步行动者,刻意避开高昂的训练军备竞赛,把智能嵌入设备体验,强调隐私、身份与生态黏性。增长更稳,但节奏偏慢。

英伟达则处在“防守式陷阱”中,芯片优势仍在,但一旦大客户自研替代方案出现,长期议价能力会被削弱。

微软被定义为中间层协调者,连接模型、云与企业客户,但自身对底层成本的控制力有限,利润空间更容易被上下游挤压。

🧮 终点线逻辑:效率公式决定胜负

右侧给出所谓“效率公式”。当低成本基础设施与垄断级分发能力叠加,规模优势会被持续放大。不是谁模型最炫,而是谁能把智能以最低成本、最大规模反复交付。

🗓 时间轴的隐含判断

图中预测,中期将出现关键超越点,随后进入平台期,而真正的爆发来自于成本塌陷之后的红利释放。当算力像水电一样廉价,真正的赢家才会显现。

🧠 核心启示

这不是一场关于“模型谁更聪明”的竞赛,而是一场关于结构、成本与控制权的长期博弈。当智能成为基础设施,决定高度的不是速度,而是谁站在了整条价值链的最上游。

0

阅读:0