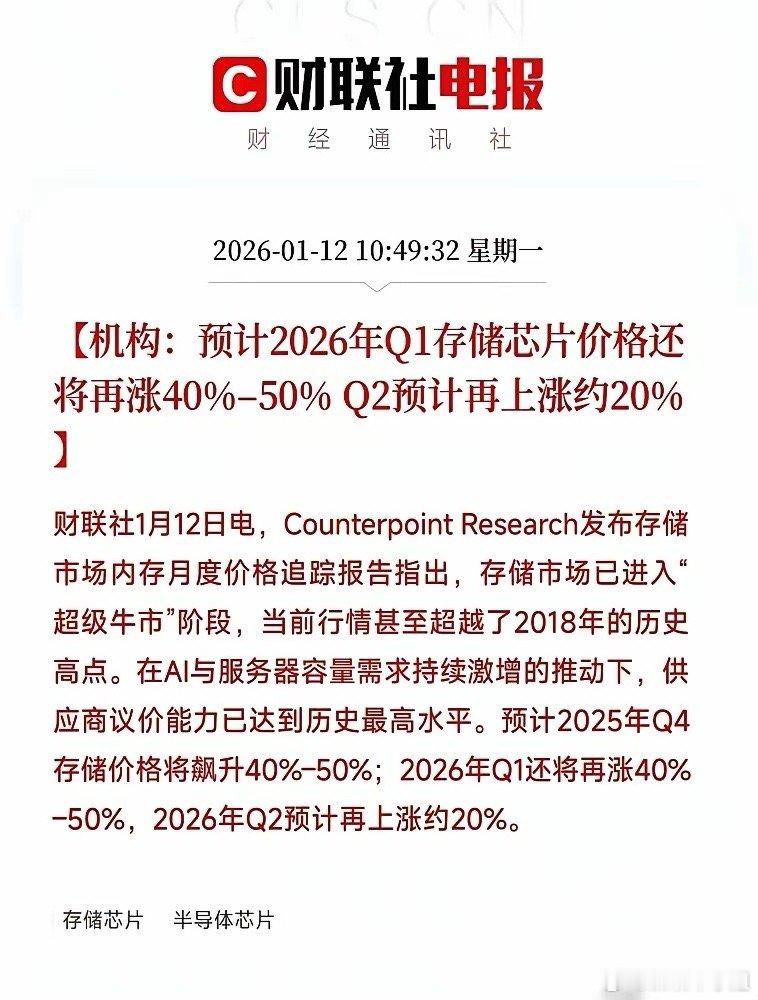

存储大厂订单排到2030!重复下单、抢货囤货……存储一货难求,往常的交易模式被不断修正,各种特定的下单条件被提出来。有存储大厂的长期供货合约调整为“锁量不锁价”,议价权被紧紧握在原厂手中,价格更是灵活弹性调整,尽管这意味着高价,但存储的长单也谈到2030年,可见紧缺程度。因此市场弥漫着重复下单、囤货抢货等各种乱象。部分存储厂长单谈到2030年过去存储厂与大客户签订的长单模式多为“锁价又锁量”,如今存储大厂华邦电、南亚科目前对外签订的长期供货合约(LTA),模式多为“锁量不锁价”,时间由一年期拉长至至少两年起,部分大客户甚至谈到接近2030年的长期合作框架。目前“锁量、不锁价”的主流模式核心在于确保产能优先顺序与出货稳定性,但价格仍随市场浮动,保留报价弹性空间,这种模式能替供应商带来最低获利保障与产能利用率稳定度。有客户重复下单,南亚科将严控客户囤货存储高价也意味着暴利,市场难免会夹杂着正常订单和囤货惜售的行为。南亚科总经理李培瑛指出,目前市况存在重复下单的情况,为避免公司出货的DRAM产品成为别人手中的存货,造成有部分客户因拿不到足够DRAM支持其产品出货,南亚科今年将特别审慎分配产能、避免重复下单。南亚科表示已建立一套监控机制,公司通过与全球各区客户长期的密切接触,会根据客户过往的正常交易量以及产线实际生产状况来衡量供货。李培瑛表示,公司的目标是精准配货,避免产品在部分客户端囤货变成库存,而其他有实际生产需求的客户却拿不到货,以此确保供应链的健康运作。DRAM产能缺口未解随着一线DRAM厂持续将产能转向高带宽内存(HBM)与先进制程,一般型DRAM新增供给受限,成熟制程DRAM的结构性吃紧态势短期难解。需求端方面,AI与服务器仍为主要成长动能。2026年Server相关DRAM位需求占比将达47%,其中,AI Server DRAM需求已接近整体Server DRAM的34%,显示AI持续重塑内存需求结构,并推升高阶产品比重。价格走势方面,产业界人士认为,DRAM供需紧俏将维持至2026年底,Server DRAM供需差预估达15%,有助支撑报价高档运行。2027年随新增供给逐步浮现,产业将从「极度紧俏」走向「结构性再平衡」。因此,预计2026年DRAM供需紧俏格局可望延续至年底,DDR4价格高档时间明显拉长。在终端产品影响上,内存涨价对AI Server成本影响相对轻微,但对General Server、PC与Smartphone影响较大。市场估算,若DRAM/NAND涨价10%,对整机价格影响约为:AI Server0.4%、Server2.7%~5.5%、PC2%~2.3%、Smartphone0.7%~1.3%。随着2026年价格循环仍处高档、HBM排挤效应延续,以及2027年潜在新增供给逐步浮现,DRAM产业供需再平衡拐点极可能落在2027年。DRAM大厂南亚科认为,2026年存储前景较好,AI需求是目前市场最强劲的动能,给价格带去明显的提振。总经理李培瑛表示,由于去年第4季ASP涨幅已达30%,目前能够确定的是,第1季报价仍将小幅上涨,但涨幅不会像去年第4季那样显著。在产品方面,李培瑛表示,继DDR4及LPDDR4后,DDR5也跟着涨价,且涨幅不小。由于产能配置与需求转移,DDR4 与 LPDDR4 目前供应同样偏紧。因南亚科重心押注在DDR4,使去年第4季产品出货比重DDR5逾1%、DDR3约两成,近七成比重为DDR4及LPDDR4 DRAM,受惠DDR价格大幅调升及产能满载,毛利率提升35个百分点达49%。

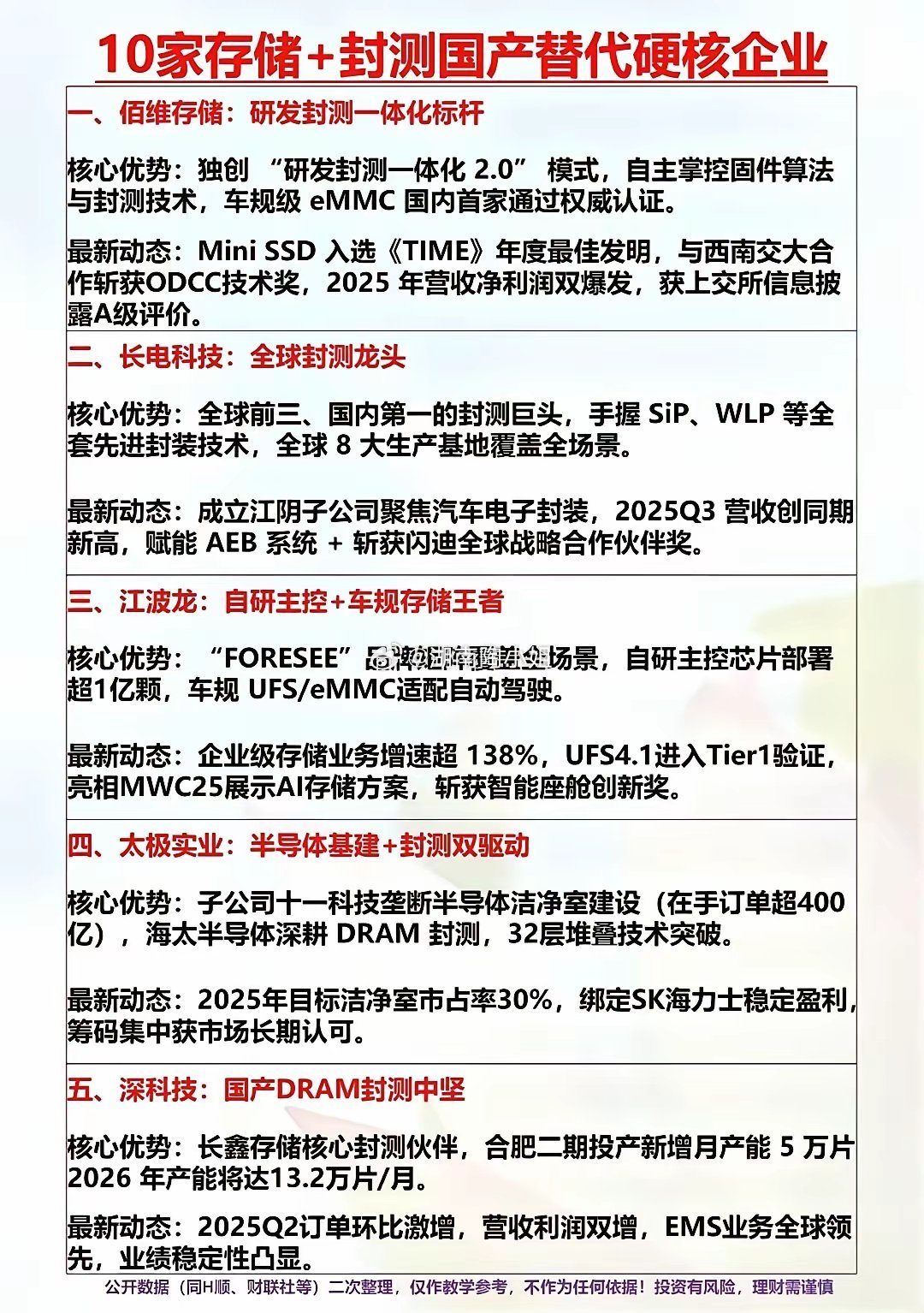

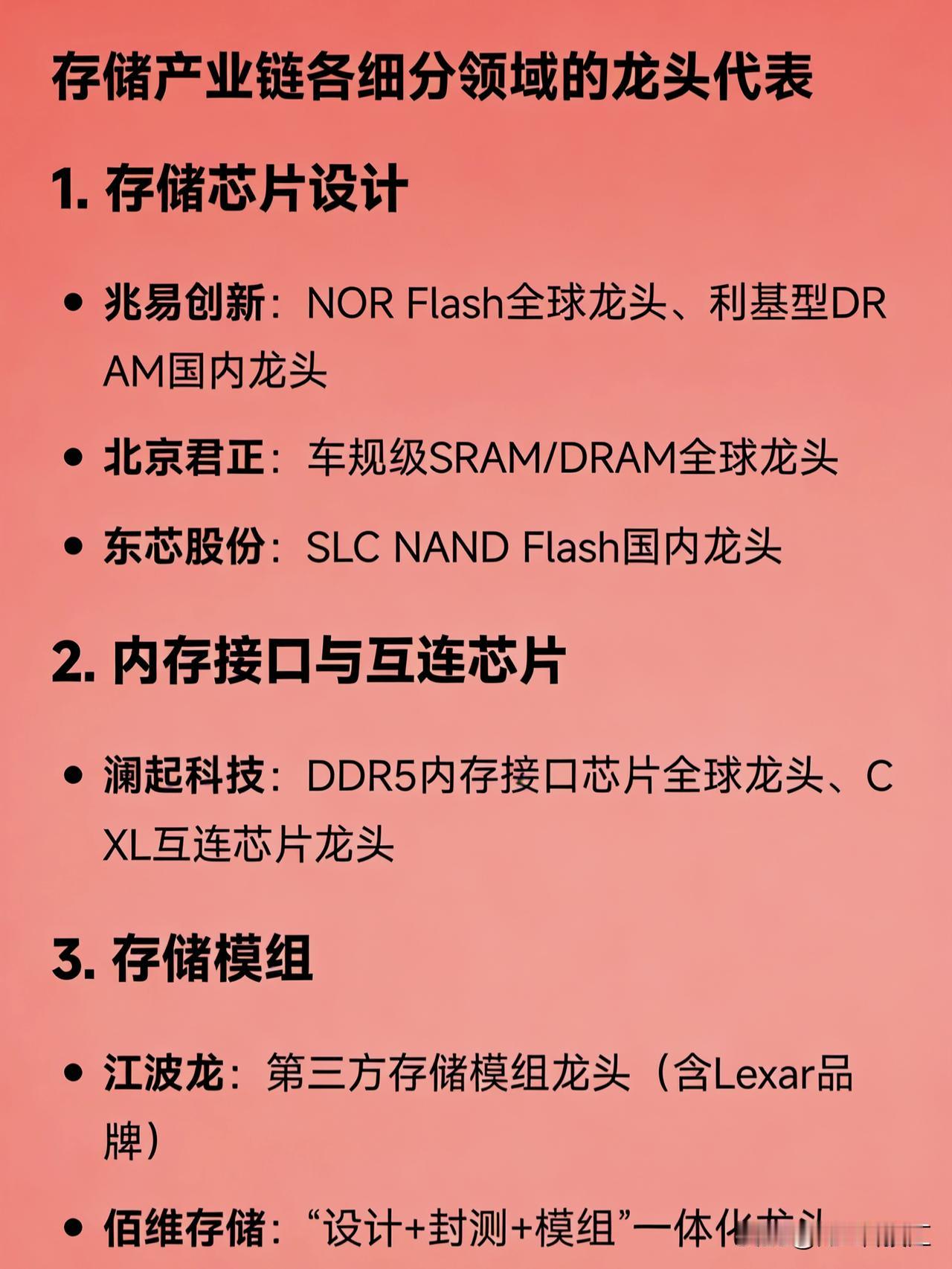

中国AI存储芯片龙头一、核心存储芯片设计龙头●聚辰股份(68812

【2评论】【46点赞】