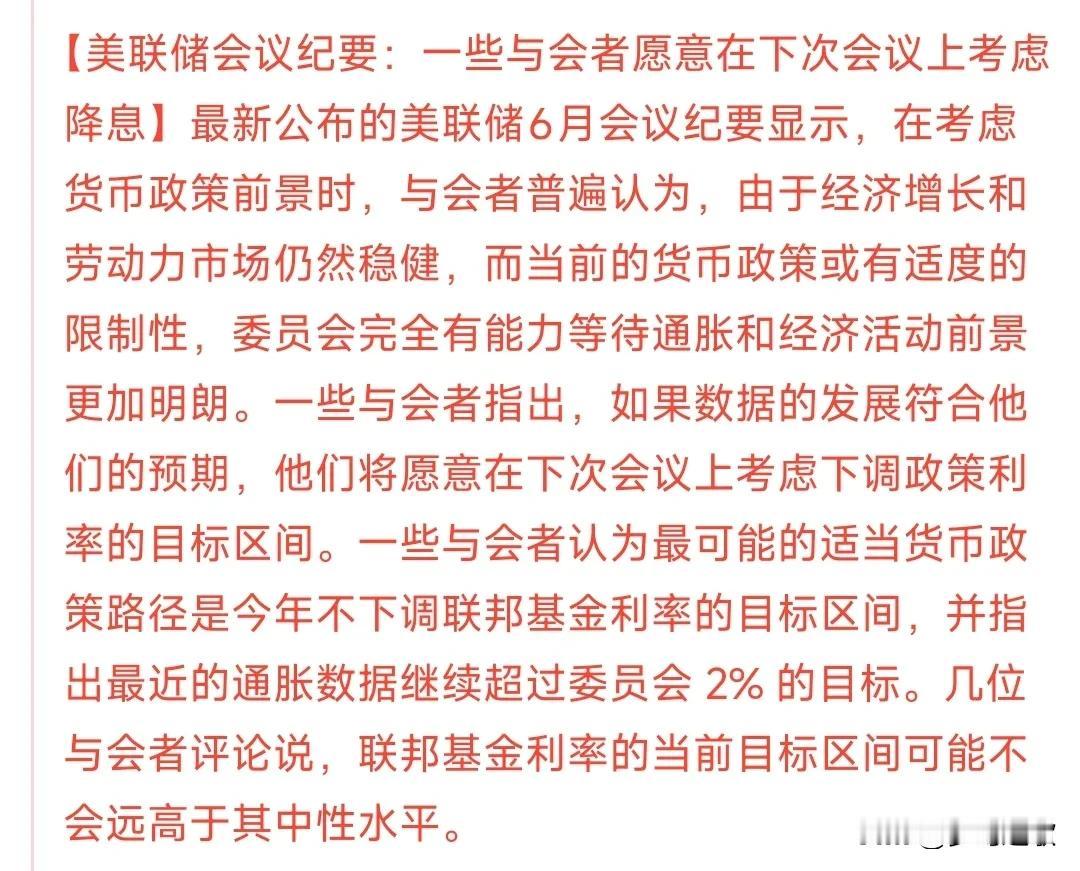

特朗普赚大了,迎来了第三份贸易协议,美联储“提前降息”呼之欲出!关税战一败涂地的特朗普,终于赢了一次,美国总统捏到了个“软柿子”,挥起“重拳”打向了这50多万人。经历了数月的关税谈判风波,美国总统特朗普终于在7月初迎来一个堪称“翻盘”的时刻——与越南敲定了第三份双边贸易协议,不仅为美国商品打开了“零关税”的新市场,也在对华供应链施压的棋局中下一子。此举被美方吹捧为“最大胜利”,在经济层面更是引发连锁反应,美联储的降息预期迅速升温,市场情绪瞬间逆转。越南这次“低头认输”,固然是迫于形势的妥协,更是特朗普“关税大棒”挥舞出的成果。协议中最引人注目的细节,是越南对美出口商品统一征收20%的关税,而对所谓‘转运’商品加征至40%。这项苛刻条款直指“借道越南”的第三国货物,实际意图直截了当,锁定中国商品。越南之所以成为“软柿子”,并不是毫无缘由。2024年美越贸易总额高达1496亿美元,而越南对美国的贸易顺差竟然达到了1235亿美元,较去年增长18.1%。这组数字让特朗普团队坐不住了。作为美国第六大进口来源国,越南的制造业早已成为中国替代地的不二之选。耐克、Lululemon、Gap等服装巨头在越南设厂,家具制造也大批转移,本意是规避对中国商品加征的关税,如今却反被盯上。这种局面下,越南只能选择“退一步”。原本特朗普在4月就宣布将对越南商品征收高达46%的关税,并设定7月9日为关税生效的最后期限。此后,特朗普暂停执行90天,以换取谈判时间。如今距离最后期限不到一周,协议火速签下,越南的让步极为明显:不止关税降至20%,还对美国产品全面开放市场。更为关键的是,这份协议不仅仅是双边博弈的结果,更是以“打击中国”为核心策略的延伸战线。特朗普反复强调“转运商品”将面临40%关税,其实就是冲着中国来的。美国贸易顾问纳瓦罗公开指出,越南对美出口中,大约三分之一是中国商品中转。这场针对中国产业链的“包抄行动”,被特朗普通过第三国协议巧妙推进。这类“转运”操作的复杂性也引发行业关注。美国前贸易官员认为,部分中转商品确实经过加工生产,难以界定是否属于真正的转口。这意味着,对企业而言,未来的通关风险和合规成本大幅上升,中国企业在越南设厂的策略不得不重新审视。是否继续深耕越南市场,或是向东盟其他国家转移产能,变成一个亟需解答的新课题。就在协议签署的同一天,美联储迎来一份震撼市场的数据。7月2日晚发布的ADP就业报告显示,美国私营部门就业岗位减少3.3万个,是2023年3月以来首次出现负增长。这一数据完全出乎经济学家预料,金融市场立刻做出反应,交易员将7月降息概率从20%拉高至27.4%,而原本计划在年底的降息,也被提前至9月考虑。这份“爆冷”数据背后,正是特朗普关税政策的连锁反应:企业成本上升、投资意愿减弱、招聘计划收缩。服务业首当其冲,零售、餐饮等行业裁员加剧。消费者对就业市场的信心开始动摇,认为“工作机会充足”的比例跌至四年新低。鲍威尔早已表示,如果不是关税扰动,美联储早已启动宽松政策。如今,“靴子落地”的时机似乎越来越近。与此同时,德意志银行发布的《全球物价地图》显示,美国城市成本大幅攀升,早已不再是“物价洼地”。纽约、洛杉矶等地生活成本直逼苏黎世、日内瓦等传统高消费城市。美元强势、金融和科技行业的兴盛,以及美联储的政策节奏,共同推高了物价。而这一切,最终都将影响到政策制定者的判断,进一步推动降息步伐。眼下,美国与印度谈判也接近尾声。如果能如特朗普所愿开放高科技产品市场,美国将再次打开一个巨大的出口口子。欧盟、韩国等国家则谈判进展缓慢,面对高达50%的关税威胁,仍在观望之中。可以预见,接下来几天,美国贸易谈判将进入最后冲刺阶段。在这场全球经济的博弈中,特朗普用一份“看似胜利”的协议暂时稳住阵脚,却也暴露出美国在全球供应链中越发孤立的现实。越南的妥协,短期内或许能减少对美逆差,但长期而言,能否承受高税率与本地产业链升级的双重压力,仍是未知数。对中国企业而言,形势虽变,但机会犹在。通过提升附加值、优化供应链布局、强化“原产地规则”的合规性,中国依然有能力在全球贸易中稳住阵脚。越南不是终点,也不是唯一选项,东盟、RCEP的广阔市场,仍是未来布局的重点方向。这场由特朗普主导的“第三份协议”,表面上是胜利者的凯旋,实则是全球贸易格局动荡的缩影。美联储的下一步动作,将成为这场风暴的关键变量。而中国企业,唯有提前布局、灵活应对,才能在这场新一轮全球博弈中赢得主动权。信息来源:[1]特朗普:美越达成贸易协议环球时报[2]综述|特朗普频繁施压美联储鲍威尔坚持货币政策“非政治化”东南网