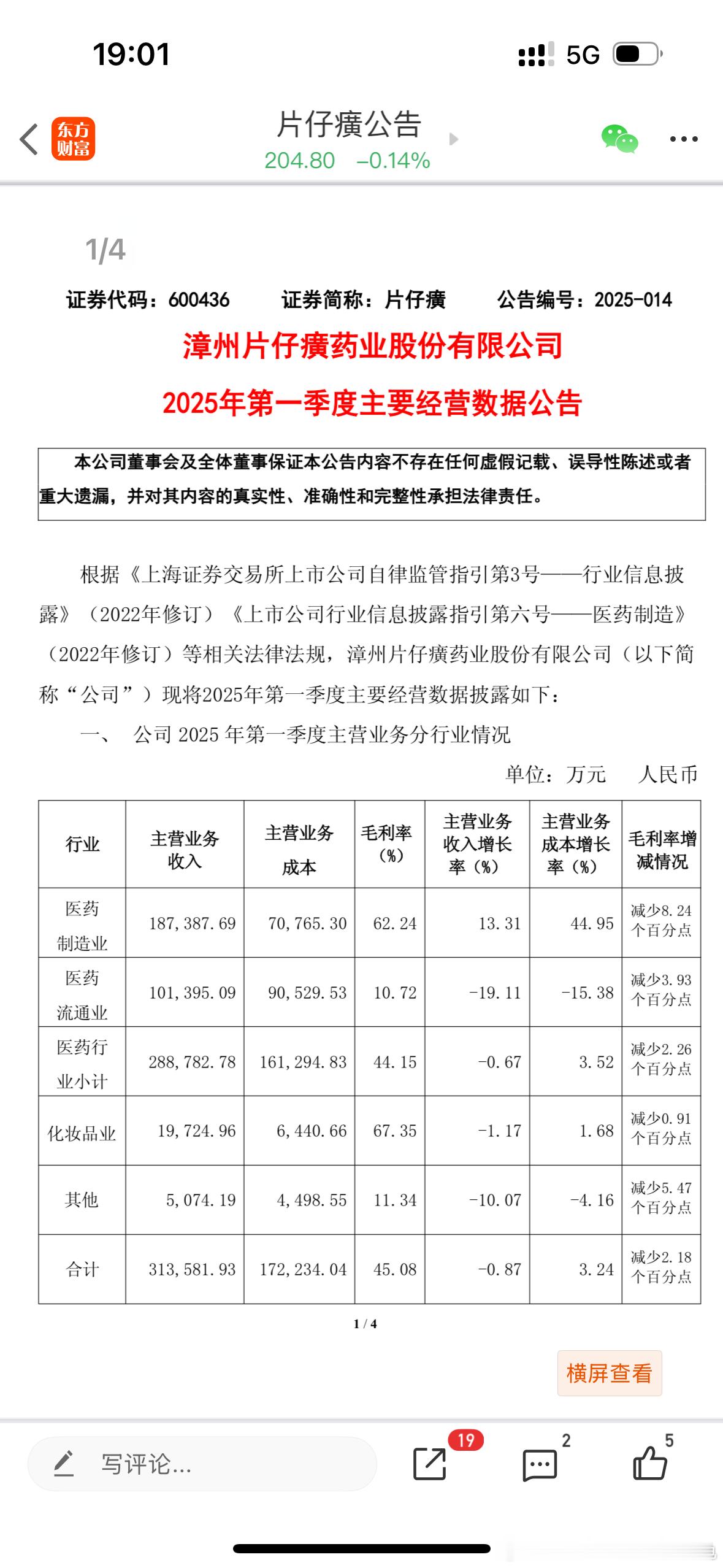

证券之星消息,2025年4月30日纳睿雷达(688522)发布公告称公司于2025年4月29日接受机构调研,华夏基金、金鹰基金、中银证券、苏州龙远、正圆基金、中银保险、淳厚基金、谦信基金、昱阳基金、昆仑保险、财通资管、建信养老、长江资管、兴业证券、国信证券、华福证券、西部利得、创金合信、东方资管、磐厚投资、途灵资管、上海德汇、信达基金、工商银行、上海国际信托、投资者、国联基金、金顺基金、上投摩根、华宝基金、东海基金、宝盈基金参与。

具体内容如下:

问:2024年度的整体经营情况?

答:2024年营业收入345,275,576.66元,同比增长62.49%;2024年归属于上市公司股东的净利润76,612,908.51元,同比增长21.03%;2024年扣除非经常性损益后的归属于上市公司股东的净利润85,687,371.54元,同比增长37.94%。公司2024年度营业收入和净利润较上年同期增长较快,主要原因为公司销售业务增长,营业收入增加所致。

问:2024年以来的中标及产品交付情况?

答:公司2024年以来总体中标情况乐观,截至2025年3月31日,公司自2024年以来累计新增签署合同金额约为9亿元,产品交付均按照实际合同与客户要求执行。

问:公司2024年度净利润增幅较小的原因是什么?

答:2024年度归属于母公司所有者的净利润增幅相对较小,主要系公司持续加大新产品研发投入、毛利率因销售项目成本等综合因素上升而有所下滑、应收账款回款稍缓及资产处置损失从而导致计提坏账准备增加所致。

问:公司2024年度计提部分资产减值准备,公司后续有什么措施?

答:根据《企业会计准则》和公司会计政策的相关规定,基于谨慎性原则,公司对各类资产进行了清查、分析、评估,对部分可能发生信用减值及存在减值迹象资产进行了减值测试,并根据减值测试结果计提了相应的减值准备。公司计提信用减值损失及资产减值损失后,能够更加公允地反映公司的财务状况、资产价值及经营成果。公司后续将进一步加强应收账款回款管理工作,减少坏账的计提。

问:作为科创企业,公司未来的研发投入是怎么样的?

答:2024年度,公司研发投入7,847.85万元,占营业收入的比例22.73%。展望未来,公司为保证能够不断进行技术创新,丰富产品线以及拓展新应用市场,预计将维持一定比例的研发投入水平,以提升公司核心竞争力。

问:新“国九条”提出,推动一年多次分红。请问公司对今年的分红有何考虑和规划?

答:为加大投资者回报力度,分享经营成果,提振投资者信心,公司董事会已经提请2024年年度股东大会授权董事会进行2025年度中期分红,关于2025年度中期利润分配方案以及实施的具体金额和时间请关注公司后续披露的公告。

问:公司收购希格玛公司何时公布草案?

答:自预案披露以来,公司及其他相关方正在积极推进本次交易的相关工作。截至目前,本次交易所涉及的审计、评估等工作尚未完成。在相关工作完成后,公司将再次召开董事会审议本次交易相关的议案,并按照相关法律法规的规定履行后续有关程序及信息披露义务。

问:公司目前海外市场开拓情况?

答:目前公司与部分境外客户签署了销售与营销授权,但目前尚未签署生效的合同订单,后续若能达成实质性订单,公司将按照相关规定履行信息披露义务,敬请广大投资者注意投资风险。同时,根据公司战略规划与经营发展的需要,为进一步加快国际布局,拓展海外市场,吸引国际化技术人才,公司拟在中国香港投资设立全资子公司。

问:水利测雨雷达预计未来的市场空间?

答:受益于防灾减灾、水利信息化等相关政策,根据水利部加快构建气象卫星和测雨雷达、雨量站、水文站组成的雨水情监测“三道防线”,进一步延长雨水情预见期、提高精准度的需求。公司预计相控阵测雨雷达应用前景广阔。

问:公司空管领域市场开拓进展情况?

答:公司在空管领域已经与国内多个空管局或机场签订观测试验合作协议,相关产品处于市场推广阶段。

问:公司在低空经济领域的布局有哪些方面?

答:公司自主研发的“TDKFT0104型Ku波段双极化有源相控阵雷达”,可应用于立体交通、边界防护、空域管理等多个领域,并可进一步拓展应用于岸海监视、机场驱鸟等场景,是面向低空经济发展应用场景的新产品。此外,公司先后加入珠海高新区低空经济产业联盟并担任理事长单位、粤港澳大湾区低空经济产业联盟副理事长单位,旨在加强技术产业交流研讨,探索低空经济产业链协同合作。

问:公司在低空经济领域合作的地区有哪些?何时实现销售?

答:公司低空雷达已经在广州、深圳、珠海等多个城市测试应用。公司预计今年在低空经济新领域存在订单落地的可能性,具体以实际签署销售合同为准,敬请广大投资者注意投资风险。

问:公司低空雷达的价值量是多少?

答:公司低空雷达具体定价根据研发设计成本、工艺成本、原材料、人工成本并结合客户接受意愿、市场竞争情况等多种因素综合制定。

问:公司如何看待低空市场空间?

答:低空经济作为新兴产业,具有较大的发展潜力和市场空间。公司将紧跟国家有关政策,做好技术与产品储备,不断拓展相关市场并开展深度合作。

问:公司低空雷达与“通感一体化”等技术相比有哪些优势?

答:(1)公司自主研发的“TDKFT0104型Ku波段双极化有源相控阵雷达”,是一款综合运用双极化全相参、智能雷达数据处理、多源数据融合等技术,实现“低小慢目标”+“低空微气象”的全天候、主动式、多目标、精细化探测的多功能一体化雷达,可应用于立体交通、边界防护、空域管理等多个领域,并可进一步拓展应用于岸海监视、机场驱鸟等场景,是面向低空经济发展应用场景开发的新产品。(2)根据公开资料显示,通感一体化是通信网络发展升级的重要方向,通感一体化系统能够把5G-A网络的基站节点甚至整个网络变成高智能高精度的传感器和服务器,实现低空目标的检测与追踪、环境检测与重构、姿态与微形变检测等。综上,雷达与5G-A通感一体技术有所区别,根据不同应用需求及应用场景各具优势,作为两种有效探测手段在低空领域中可以相辅相成、互为补充。

问:请问贵公司本期财务报告中,盈利表现如何?

答:2024年度,公司实现营业收入345,275,576.66元,同比增长62.49%;归属于上市公司股东的净利润76,612,908.51元,同比增长21.03%;归属于上市公司股东的扣除非经常性损益的净利润85,687,371.54元,同比增长37.94%。2025年第一季度,公司实现营业收入58,190,391.01元,同比增长84.80%;归属于上市公司股东的净利润21,665,586.48元,同比增长412.07%;归属于上市公司股东的扣除非经常性损益的净利润19,471,558.33元,同比增长481.11%。公司2024年度及2025年第一季度营业收入和净利润较上年同期增长较快,主要原因为公司销售业务增长,营业收入增加所致。

问:请问机场、低空经济雷达这块目前的推广进展和客户反馈如何?

答:(1)公司在空管领域已经与国内多个空管局或机场签订观测试验合作协议,相关产品处于市场推广阶段。(2)公司低空雷达已经在广州、深圳、珠海等多个城市测试应用,目前尚未实现销售。

问:公司在民用航空领域的相控阵雷达前期已在多个空管局进行测试,目前最新的试点进度如何,今年是否有机场相控阵雷达的签单预期?

答:公司相控阵雷达系统在空管领域已经与国内多个空管局或机场签订观测试验合作协议,相关产品处于市场推广阶段,目前客户反馈应用情况良好。

问:公司软件服务收入为什么一直很低,未来如何提升这部分的收入?

答:2024年服务及其他收入主要是维保服务收入,目前公司出售的多数雷达尚在质保期,随着公司布设雷达系统的数量增加以及合同质保期陆续到合同约定期限,预计后续会呈逐年平稳上升趋势。

问:(1)请问公司2024年服务收入同比大幅下滑的原因?公司雷达和服务毛利率均明显下滑的原因?(2)请问公司雷达从中标到装机再到确认收入的周期通常是多久?

答:(1)2024年服务及其他收入下滑主要是因为2023年有香港的租赁收入,此租赁设备2023年底转为销售,同时服务及其他收入主要是维保收入,目前公司出售的多数雷达尚在质保期,随着公司布设雷达系统的数量增加以及合同质保期陆续到合同约定期限,预计后续会呈逐年平稳上升趋势。(2)基于市场竞争导致产品销售价格有所下降及部分雷达系统配套基建项目拉低整体毛利等综合因素导致毛利率略有下滑。(3)公司产品的交付周期主要受客户要求、雷达安装的环境差异等因素影响。从实际执行情况来看,不同项目的实施进度会存在一定差异。通常而言,公司的收入确认时点为在雷达精细化探测系统产品交付使用、安装调试完成、系统运行稳定并经客户验收等步骤后进行收入确认,但每个项目实际执行情况不一样,最终以实际签署合同约定的具体内容,依照公司会计收入确认准则进行收入确认。

问:(1)请问今年设备更新对于气象和机场雷达的有多大的提升?(2)今年雷达整机销售均价下滑,是竞争激烈导致的降价还是产品结构,或者其他原因?

答:(1)受益于国家防灾减灾、大规模设备更新等国家相关政策驱动,公司对未来2-3年相关领域的业务发展持积极乐观判断。(2)基于市场竞争等因素导致销售价格有所下降,从公开招投标最终中标结果来看,公司雷达产品价格目前已基本趋于稳定。

问:公司的竞争对手是哪些公司?公司的护城河是什么?

答:(1)从产品应用领域角度来看,公司与各主要竞争对手的部分业务领域存在一定交叉,但产品具体形式、功能等方面存在一定差异。从行业的竞争格局来看,以军工集团所属科研院所、企事业单位以及部分民营企业共同参与雷达产品的竞争。(2)公司研发的全极化相控阵雷达系统产品融合了极化技术与相控阵技术,这在当前相控阵雷达领域属于前沿技术之一,涉及学科众多、技术复杂、工程化门槛高。受益于公司市场定位高度聚焦、技术路径清晰等优势,经过不断投入和技术攻关,公司具备了行业领先的成本优势和技术优势,已成为国内少数具备相控阵雷达设计制造、雷达软件生态开发和雷达算力算法服务的全价值链系统解决方案提供商之一。

问:请问贵公司未来盈利增长的主要驱动因素有哪些?

答:公司将以全极化有源相控阵雷达技术为起点,继续加大研发投入,在硬件端研发性能更好的新产品;在软件端面向天气探测、水利测雨、民用航空、海洋监测、低空经济、公共安全等领域开发面向更多应用场景、具备更高数据处理能力、更强算力、更具智能化的软件产品;在价值链端利用现有核心技术面向毫米波雷达、雷达算法服务、雷达专用芯片设计等关联度深及能够提升公司核心竞争优势的相关领域进行研发投入,致力于成为全球领先的雷达系统解决方案提供商。

问:公司产品供应链的国产化率如何?

答:公司主营的全极化有源相控阵雷达系统产品拥有自主知识产权,产品核心部件、材料等主要器件基本实现国产化,核心技术自主可控。

问:公司一季度营收和净利增长幅度不小,请问是否2025年的市场趋势和需求不错?

答:近年来,伴随我国电子信息产业技术的不断进步和相控阵雷达超高精细化探测能力的不断提升,相控阵雷达技术逐渐向民用领域拓展,除了气象探测、水利测雨领域之外,相控阵雷达逐步应用于民用航空、海洋监测、低空经济、公共安全等领域。从中长期来看,受益于防灾减灾、水利信息化、低空经济、空管设备国产化、大规模设备更新等国家相关政策,公司对未来2-3年内的行业发展趋势持积极乐观判断。

问:公司雷达精细化探测系统2024年度毛利率下降原因为何?公司有何恢复毛利率的举措?

答:(1)基于市场竞争导致产品销售价格有所下降及部分雷达系统配套基建项目拉低整体毛利等综合因素导致毛利率略有下滑。(2)公司后续将充分发挥自主创新优势,通过不断地进行产品创新、提高经营规模降低边际成本、加强供应链管控、开展各项工艺创新等措施,力争将产品毛利率保持在合理区间水平。

问:公司目前业务以雷达精细化探测系统为主导,单一业务依赖性不低,公司有何具体规划,拓展业务模式和营收渠道?

答:公司雷达精细化探测系统布局已经覆盖X、C、S、Ku等波段,目前公司产品主要应用于气象探测、水利测雨领域,并逐步在民用航空、海洋监测、低空经济、公共安全等领域进行市场化推广。同时,为进一步加快国际布局,拓展海外市场,吸引国际化技术人才,公司拟在中国香港投资设立全资子公司。此外,公司加速推进收购优质标的天津希格玛微电子技术有限公司,实现相控阵雷达芯片设计的“强链、补链”,使得公司的产品、技术开发等得到进一步的加强和完善,不断提升核心竞争力,给投资者带来良好的回报。

纳睿雷达(688522)主营业务:有源相控阵雷达整机及系统的研发、生产、销售,专注于提供全极化有源相控阵雷达系统解决方案。

纳睿雷达2025年一季报显示,公司主营收入5819.04万元,同比上升84.8%;归母净利润2166.56万元,同比上升412.07%;扣非净利润1947.16万元,同比上升481.11%;负债率8.62%,投资收益162.26万元,财务费用-757.87万元,毛利率75.57%。

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为79.74。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1847.24万,融资余额减少;融券净流入121.24万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。