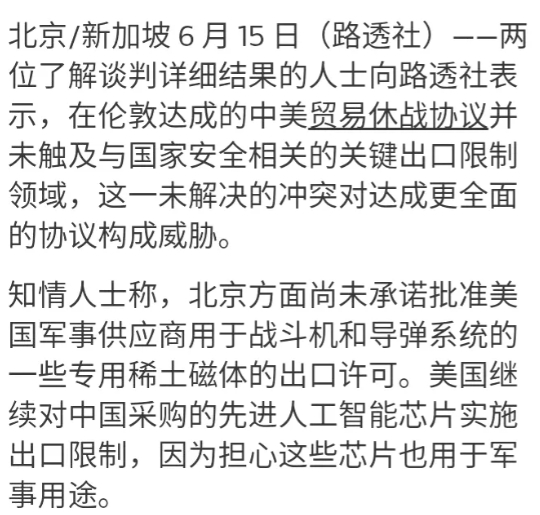

中美的谈判基本上是搁置了,双方都无法满足对方的要求。我们担心美国购买稀土制品用于军事,这是合理的,稀土本就是高精尖武器不可或缺的材料。美国担心我们购买芯片用于军事,那就有些多余了。

作为全球最大的稀土生产国,中国掌握着全球 90% 以上的重稀土冶炼能力,而这种材料恰恰是美国军工产业链的 "命门"。

从 F-35 战斗机的隐身涂层到导弹制导系统,稀土元素几乎无处不在。美国国防部去年悄悄启动了 "曼哈顿计划 2.0",试图在本土重建稀土加工设施,但即便砸下数十亿美元,短期内也难以摆脱对中国的依赖。

更有意思的是,中国近年不仅收紧了稀土出口配额,还通过数字化监管系统堵住了走私漏洞,让美国的 "曲线采购" 策略屡屡碰壁。这种 "卡脖子" 的主动权,让中国在谈判桌上多了几分底气。

美国的焦虑同样明显。五角大楼曾多次警告 "中国通过民用采购获取高端芯片用于军事",但这种担忧多少有些杞人忧天。

军事装备对芯片的核心需求是稳定性而非制程先进度,国产 28nm 芯片已完全满足雷达、导弹等场景的需求。以景嘉微的 JM7200 芯片为例,其 65nm 工艺虽 "老旧",却在歼 - 16 战机上实现了稳定运行。

真正让中国头疼的,是人工智能领域对高端芯片的渴求。英伟达 H100 芯片的算力是国产替代产品的 10 倍以上。

但即便如此,中国通过 "算力集群" 和算法优化,依然在 AI 大模型训练上取得了突破。去年发布的 "悟道 3.0",就是完全基于国产芯片完成的。

这种 "错位博弈" 的背后,是双方产业逻辑的根本差异。美国试图用 "技术代差" 维持霸权,却忽视了中国特有的 "逆向创新" 能力。

以光刻机为例,当 ASML 的 EUV 光刻机被禁运时,中国科研团队另辟蹊径,用固体激光光源实现了 3.42% 的能量转换效率,虽然尚未达到商用标准,却为突破技术封锁提供了新路径。

更值得关注的是,上海微电子的 28nm 光刻机已进入量产阶段,而国产 EDA 工具的市场占有率正以每年 20% 的速度增长。这种 "农村包围城市" 的策略,让美国的技术围堵逐渐失去效力。

最具戏剧性的是,双方的博弈正在产生 "反噬效应"。美国对华芯片禁令反而催生了中国半导体产业链的自主化,华为 Mate 60 Pro 搭载的 7nm 芯片就是最好的例证。

而中国对稀土的管制,却让美国军工企业陷入 "无米之炊"—— 洛克希德・马丁公司最近不得不将部分订单转移到中国台湾地区,结果导致成本飙升 30%。

这种 "搬起石头砸自己脚" 的局面,让谈判桌上的火药味愈发浓烈。

现在的关键,在于双方能否找到利益平衡点。美国若继续坚持 "技术脱钩",最终可能失去中国这个全球最大的半导体市场;而中国若一味强化稀土管制,也可能引发国际供应链的连锁反应。

或许,真正的破局点在于重新定义"竞争"—— 不是零和博弈,而是在合作中寻求共赢。毕竟,当中国的 EUV 光刻机官宣之日,当美国的稀土工厂投产之时,这场博弈的终局才会真正揭晓。

到那时,谁才是最后的赢家,或许需要我们在评论区好好聊聊。

评论列表