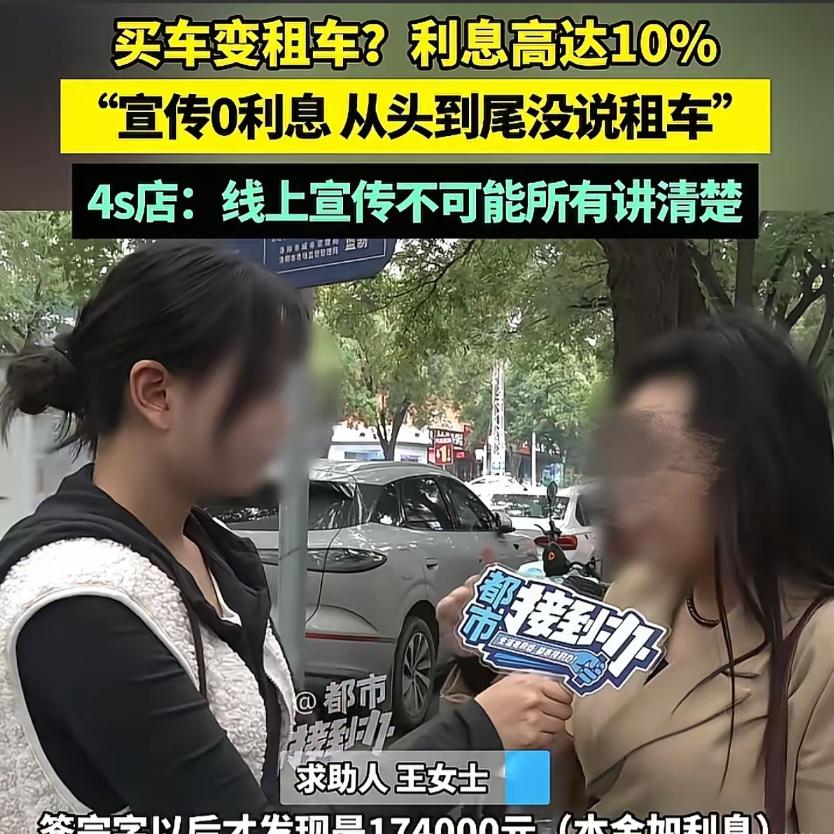

河南洛阳,女子带孩子去买车,跟4s店谈好,车辆总价138000元,不用首付,零利息。可女子孩子签完字后,这才发现他们以为的贷款买车变成了融资租赁,5年以内他们对车辆只有使用权,没有所有权,车子不是他们的,并且连本带息要还174000元,利息10%。女子觉得对方宣传的0息,纯粹是在诱导他们。销售经理却说:客户只有几千块钱,就想把车提走,他只要求0首付,月供4000以内,我是按照这个诉求来的。 都市频道10月14号报道,河南洛阳的王女士最近遇上了件烦心事。 本来是陪刚毕业两年的女儿去4S店买车,没成想最后车没买成,反而陷入了“租车”的纠纷里,找4S店要说法,对方还各种理由推卸责任,这让她又气又无奈。 王女士的女儿刚工作没多久,手里积蓄不多,但一直想买辆车方便出行。 前段时间,母女俩逛到洛阳莱之瑞汽车销售有限公司,看中了一款V23汽车,裸车价138000元。 当时店里的销售热情地介绍,说有“5年0首付0利息”的分期政策,特别适合手头紧的年轻人,王女士和女儿一听就动了心,觉得这政策刚好符合她们的需求,就决定按这个方案办。 谈好价格和付款方式后,销售让王女士的女儿去签合同。 小姑娘以为都是常规的贷款手续,加上销售催得急,没仔细看合同内容,就跟着提示下载了APP,在上面签了字。 可签完字没一会儿,女儿翻合同的时候就傻了眼,合同名称写的是《融资租赁付款确认函》,里面还附着《抵押合同》《售后回租合同》,根本不是之前说的贷款合同。 更让母女俩崩溃的是,原本138000元的车款,变成了连本带息174000元,算下来利息高达10.39%。 而且合同里明确写着,未来五年她们只有车辆的使用权,没有所有权,相当于花高价租了辆车。 王女士赶紧找销售问情况,对方却支支吾吾说不清楚,最后干脆把责任推给了分期公司。 没办法,王女士只能找4S店的工作人员理论。 一开始,工作人员还矢口否认是“租车”,说这就是普通的分期贷款,只是走了租赁机构的流程。 可当王女士拿出合同,指着上面“融资租赁”的字样时,工作人员又换了说法,说自己不是当时洽谈的当事人,不清楚具体情况,把自己摘得干干净净。 后来销售经理出面回应,说法更是让人没法接受。 他说融资租赁合同是分期公司的约束条款,还一口咬定“贷款买车本来就没有所有权”,这话连旁边赶来帮忙的记者都听愣了。 记者追问他,当初有没有明确告诉王女士母女这是融资租赁,不是贷款,经理先是说“可能当时忘了说”,接着又强调“合同上都写清楚了,成年人应该对自己的行为负责”,完全不提店里没尽到告知义务的事。 经理还辩解,说当时是王女士一家强烈要求零首付,还希望月供控制在4000元以内,他只是按照这个需求推荐了“最优方案”。 可是其中的很多风险,当初签合同前根本没人跟王女士母女提过,现在拿出来说,更像是在找借口。 记者也觉得这事不对劲,专门联系了律师咨询。 律师说,融资租赁和抵押贷款完全是两码事,融资租赁的车,所有权在车管所登记的是融资租赁公司,而抵押贷款的车,所有权是属于购车人的,在车管所就能查到信息,4S店经理说“贷款买车没所有权”根本是在混淆概念。 之后4S店给出了两个解决方案,要么让王女士一家一次性还清174000元,要么先还6个月,6个月后提前结清要付贷款额10%的违约金。 这两个方案对本就不富裕的王女士一家来说,根本就是“坑”,她们自然没法接受。 协商来协商去,始终没个结果,王女士只能决定走法律程序,为自己和女儿讨个公道。 像王女士遇到的这种事,不是个例。 现在不少商家为了促成交易,会用“零首付”“零利息”之类的话术吸引消费者,可实际签合同的时候,却故意隐瞒关键信息,把贷款换成融资租赁,让消费者糊里糊涂就掉了坑。 这里也得提醒大家,以后不管是买车还是办其他涉及合同的事,一定要逐字逐句看清楚合同内容,尤其是涉及钱和所有权的条款,别听销售说得天花乱坠就签字。 要是有看不懂的地方,多问几句,或者找懂行的人帮忙看看,别因为怕麻烦就忽略细节,不然最后吃亏的还是自己。