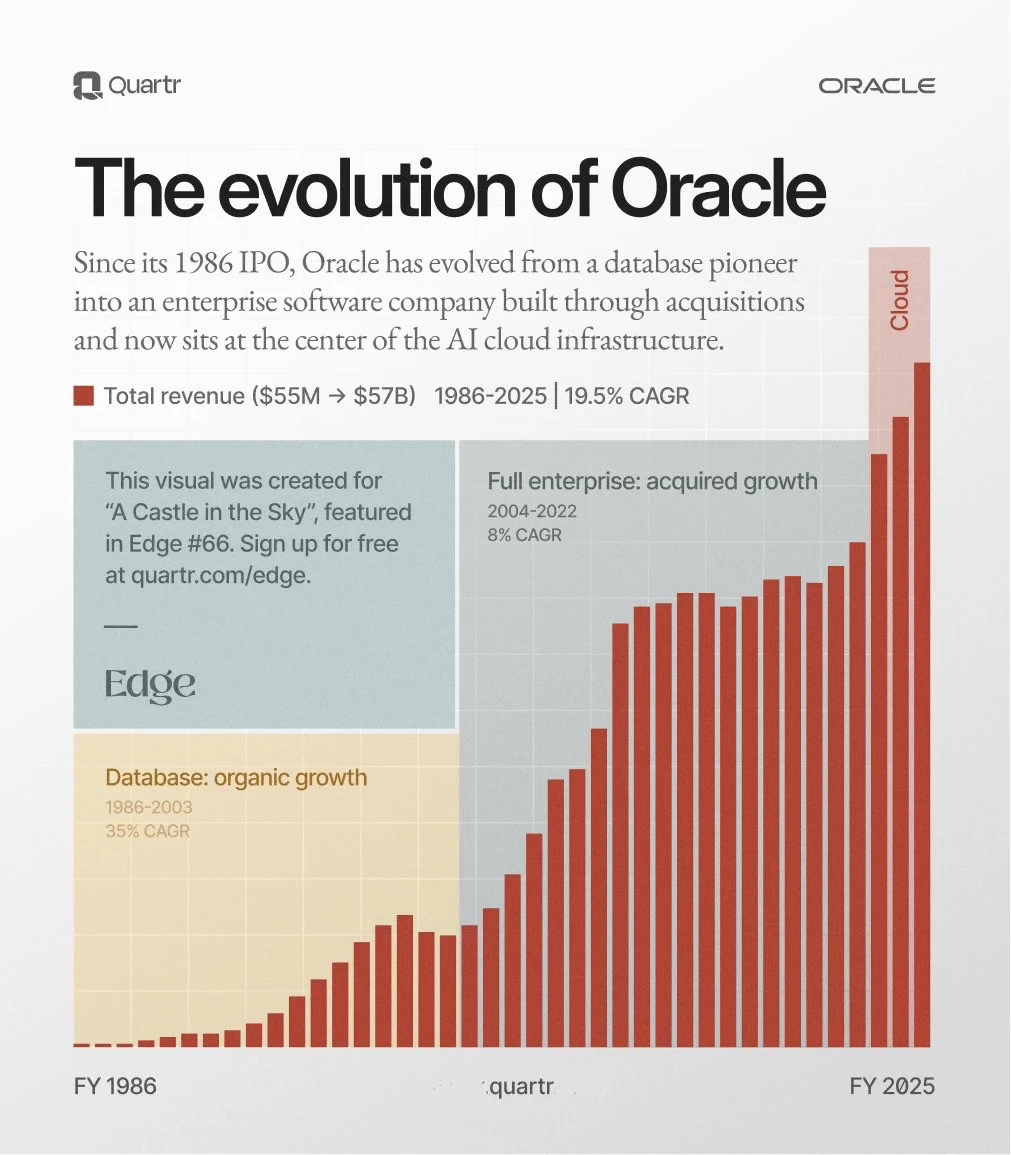

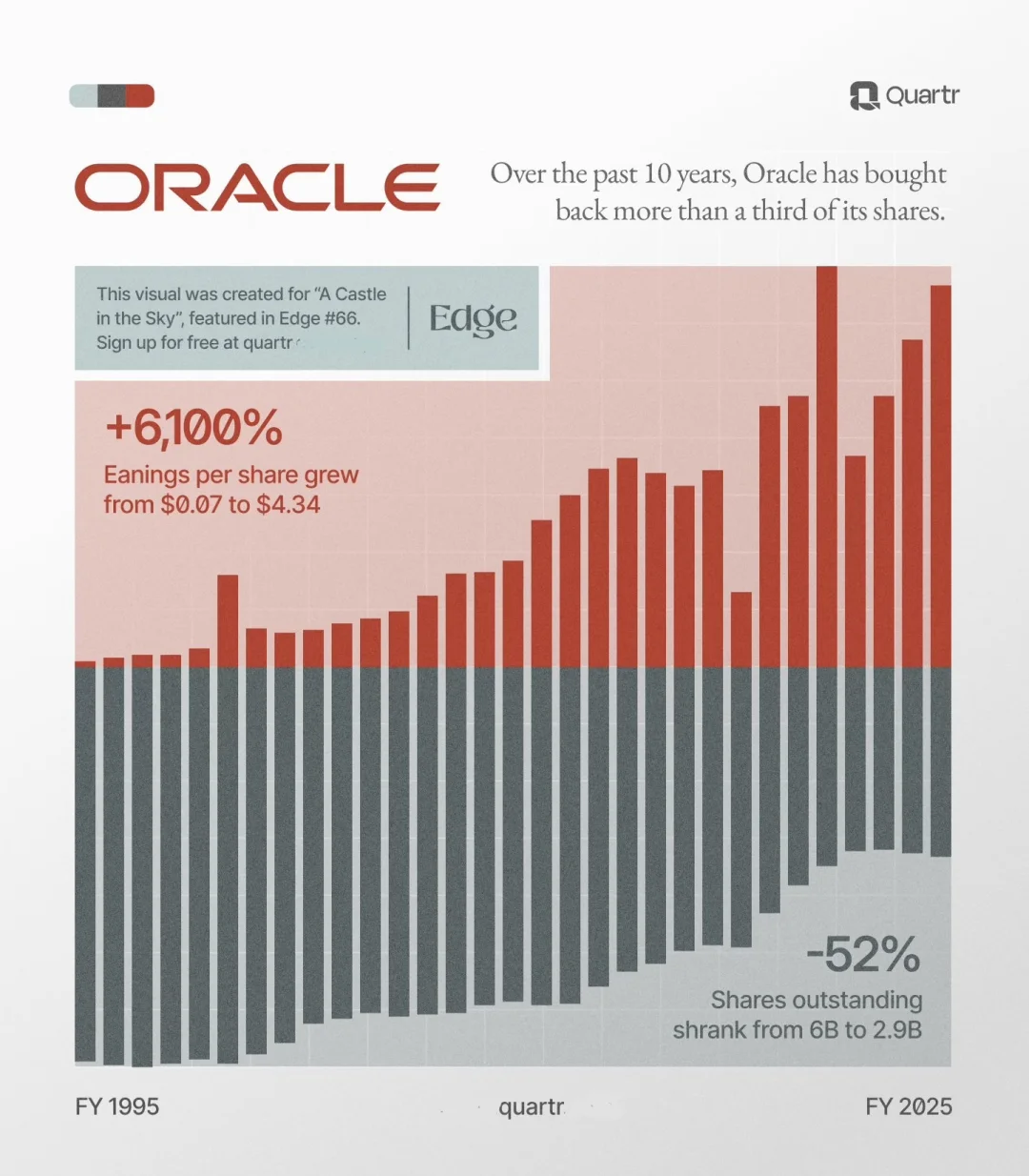

📚 阶段一:数据库时代的高增速(1986-2003)

在数据库技术需求爆发的年代,甲骨文抓住了企业数字化的起步浪潮,营收以 35% 的年复合增速 连续增长近二十年。

这是甲骨文最具“技术红利”的时代,由 Larry Ellison 持续推动产品研发,使数据库成为全球标准配置,奠定整个公司的技术底盘。

这段成长几乎完全属于“自然增长”,没有依赖收购,靠的是技术领先与企业市场扩张。

⸻

🏢 阶段二:企业软件帝国(2004-2022)

进入 2000 年代,甲骨文大规模收购同行:

PeopleSoft、Siebel、BEA、Sun(包含 Java)。

这些布局让甲骨文进入企业管理软件、云应用、硬件服务器等多条赛道。

这一时期年复合增速放缓到 8%,但企业软件生态不断扩大,最终形成类似 SAP、微软那样的强势企业级市场阵地。

这也为后来的 AI 云崛起奠定战略基础。

⸻

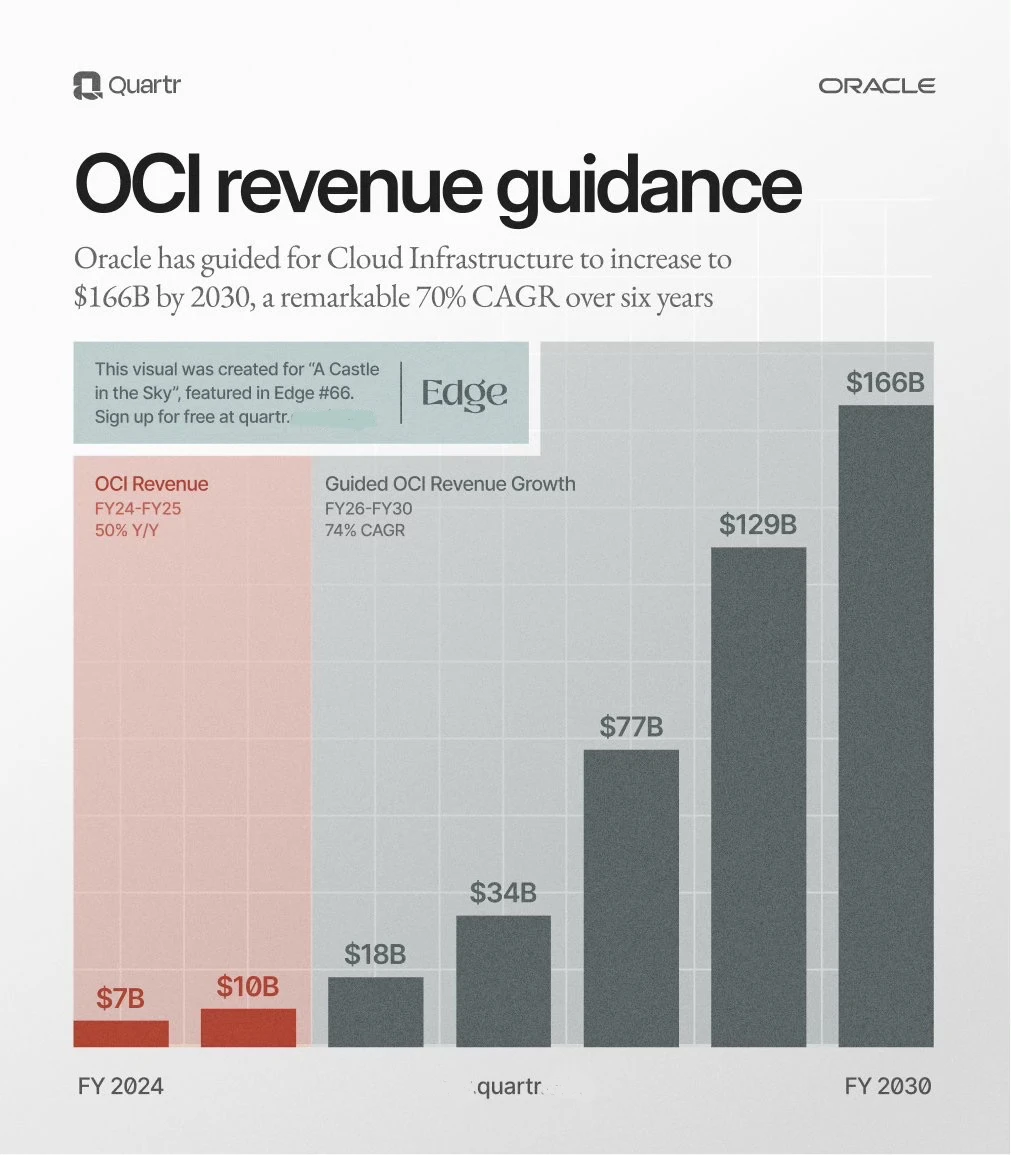

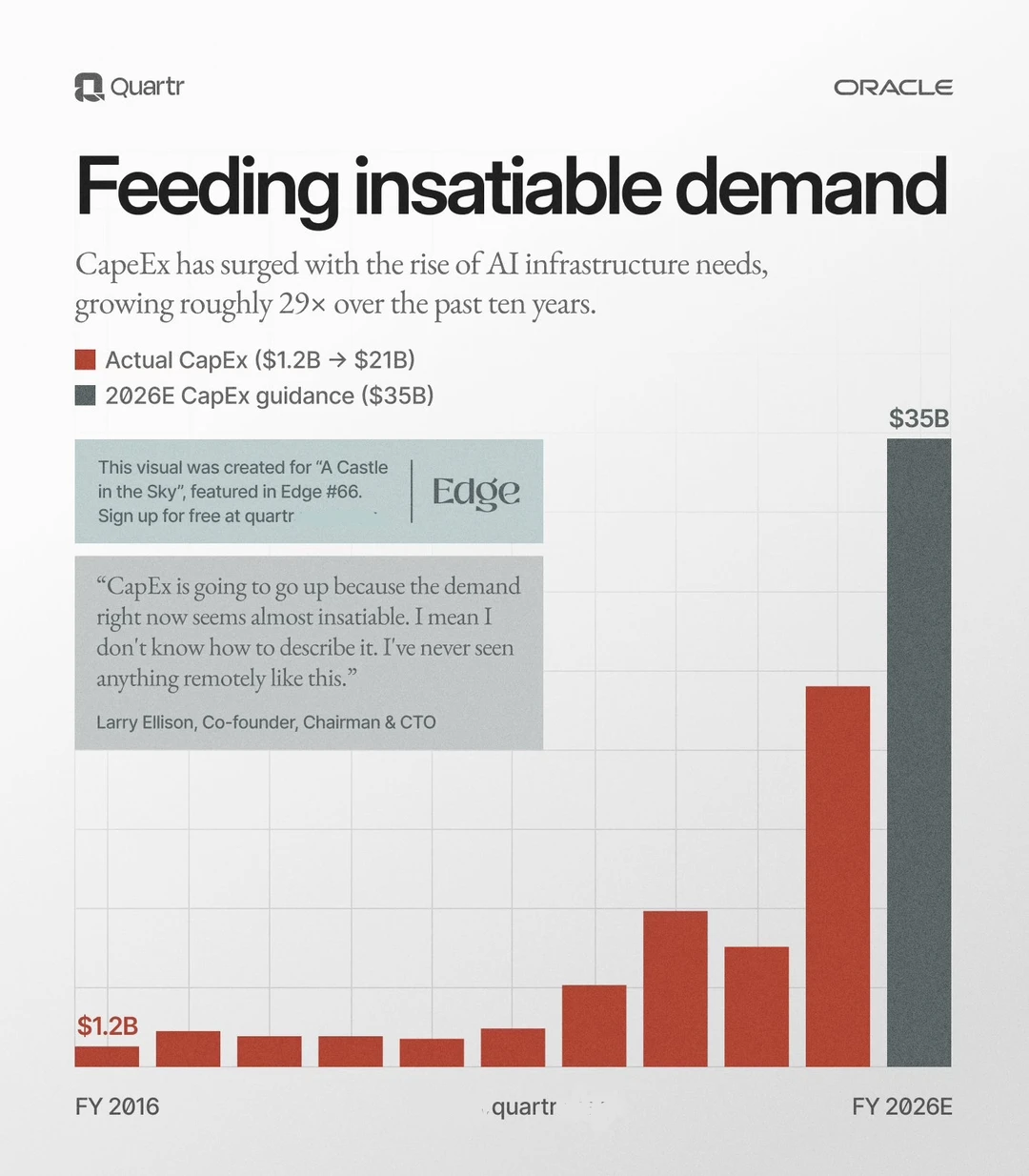

☁️ 阶段三:AI 云基础设施时代(2022-2025)

Oracle Cloud Infrastructure(OCI)成为全公司的未来增长引擎。

目前云业务已进入爆发期:

FY24–FY25 云收入预计从 70 亿美元 → 100 亿美元,同比增长 50%。

公司进一步指导:

到 2030 年,云收入将达到 1660 亿美元,未来六年复合增速预计高达 74%。

这是甲骨文历史上最激进、最具潜力的增长预测。

⸻

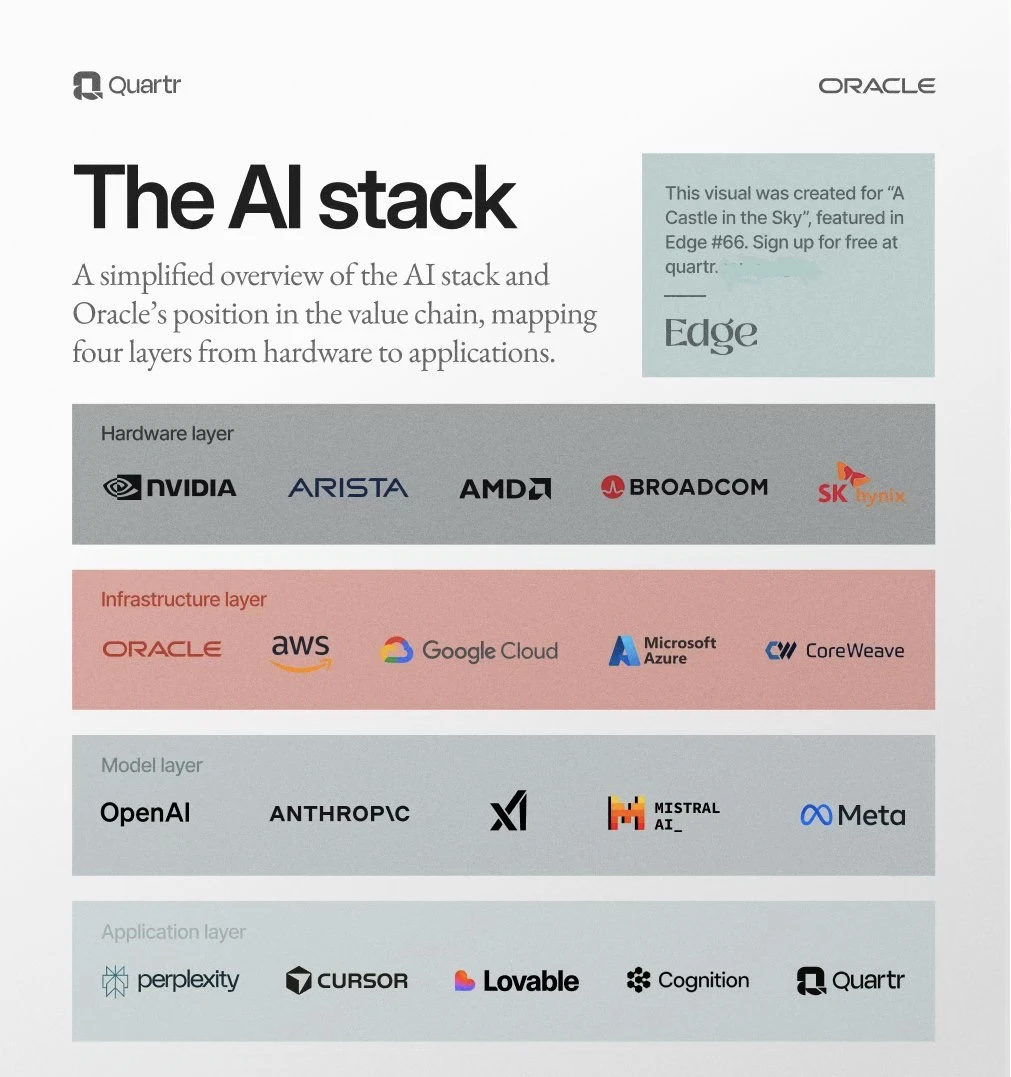

🧠 AI 全栈中的甲骨文:站在基础层核心

图示将 AI 生态分成四层:

🔩 硬件层

NVIDIA、AMD、Arista、Broadcom、SK hynix

(提供 GPU、芯片、通信硬件)

🏗️ 基础设施层(甲骨文所在层)

Oracle、AWS、Google Cloud、Azure、CoreWeave

👉 Oracle 在此层承担算力集群、低成本云服务器、AI 模型训练底座,是核心参与者。

🧬 模型层

OpenAI、Anthropic、Meta、Mistral 等

📱 应用层

Perplexity、Cursor、Cognition、Quartr 等

甲骨文正处在 AI 云的关键枢纽位置,与 Nvidia 深度合作,提供 H100、B100 超级算力集群,是全球成长最快的 AI 云厂商之一。

⸻