中国现行的利率走廊体系是怎样的?

凝阳聊商业

2025-12-06 01:22:56

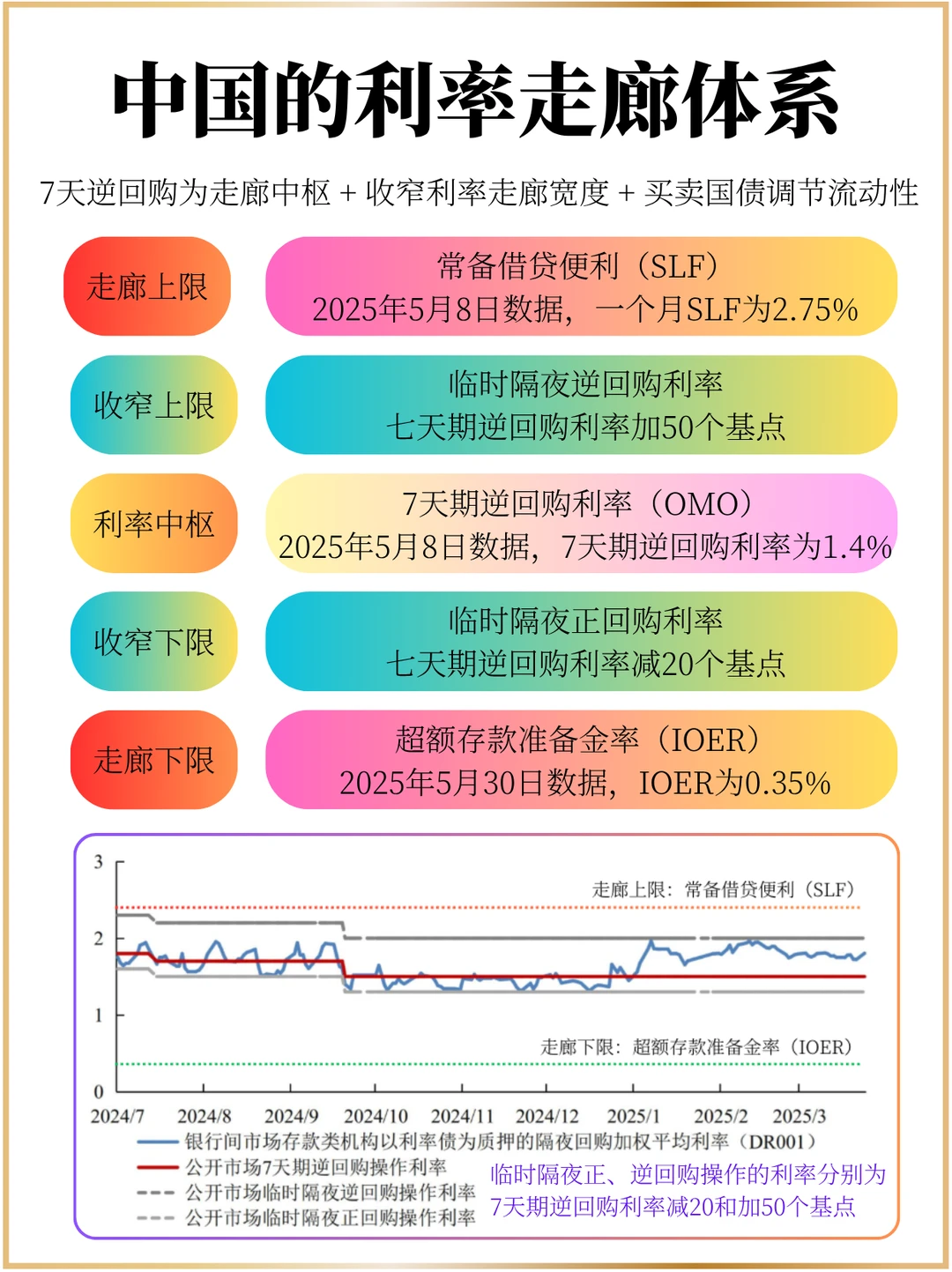

未来利率调节方式:以7天期逆回购利率为“走廊”中枢+收窄“利率走廊”宽度+买卖国债调节流动性。

7天期逆回购利率是过去10年里渐渐形成的“利率走廊”中枢,DR007成为“准”政策基准利率。

围绕7天期逆回购利率上下波动,而“利率走廊”以常备借贷便利利率为上限、以超额存款准备金利率为下限,“走廊”上限和下限对短端利率波动指引作用较弱。

相较而言,央行开展临时隔夜正、逆回购操作期限更短,相当于增加了一项日间流动性管理工具,通过正回购吸收市场流动性,通过逆回购向市场释放流动性,以熨平流动性波动。

央行还为临时隔夜正、逆回购操作利率设立上下限,分别为7天期逆回购操作利率减点20个基点和加点50个基点。现在较宽的利率走廊使得市场对央行的利率调控合意区间不是特别明晰。随着金融总量目标淡化,转以价格型调控为主,隔夜正、逆回购操作利率上下限将发挥类似利率走廊的作用。

央行借此操作将逐步收窄现行利率走廊,在约束短期市场利率波动幅度的同时,进一步提高货币政策价格型调控工具的精准性和有效性,向市场释放更为明确的政策利率信号。

0

阅读:0