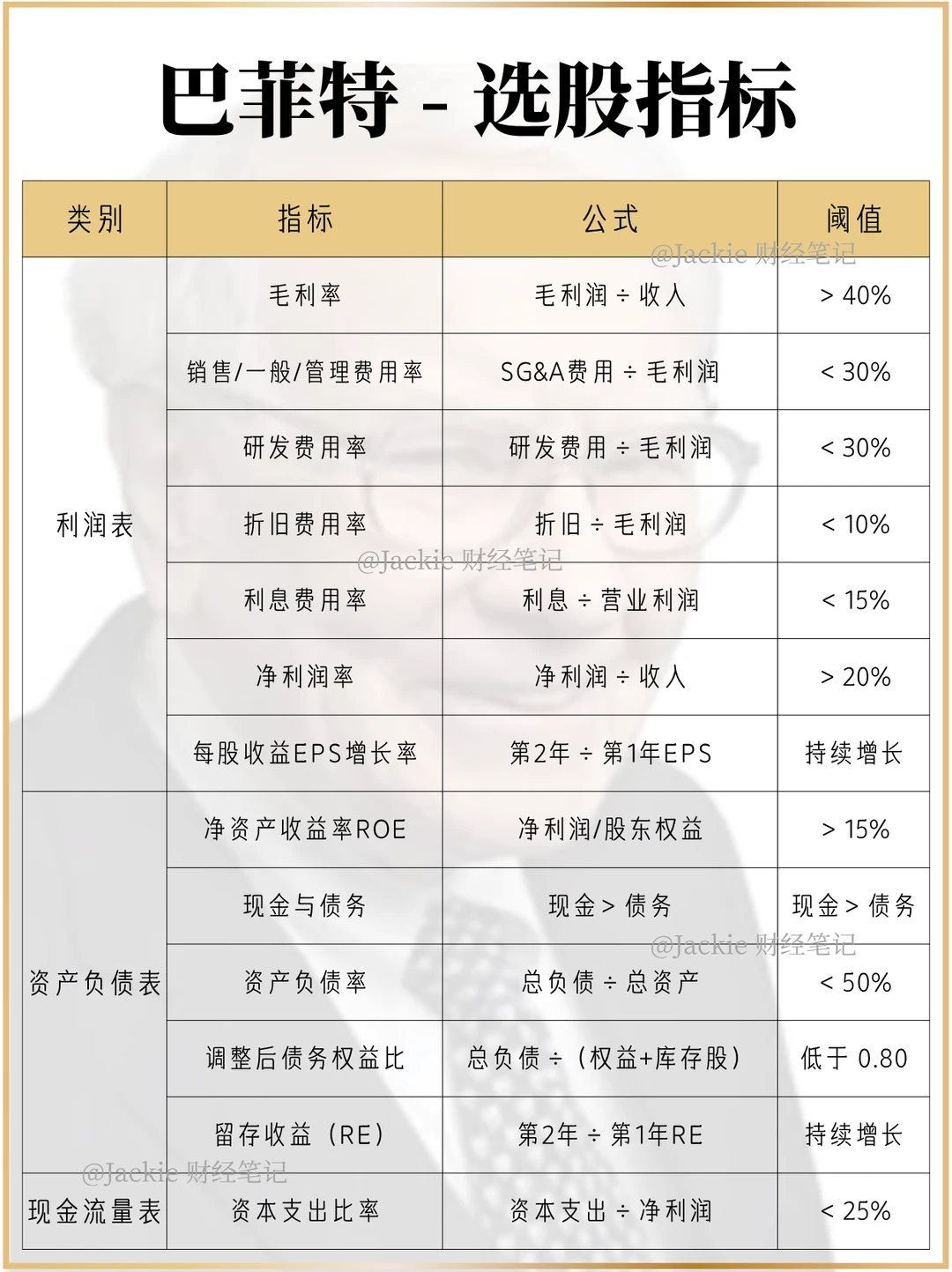

6月9日我发过一篇关于巴菲特选股指标的笔记,其中的内容主要是通过网络信息整理,第一手出处并不清晰。

周末读了「巴菲特教你读财报」,发现很多指标书中都系统性梳理过,且文章作者和巴菲特家族的渊源颇深,有深入参与过伯克希尔的投资决策,有一定的可信度,这篇笔记不谈指标,只说这本书中有启发的几点。

1 关于公司估值的理解

估计价值区间,重要的不是最高价值,而是对这只股票的最低价值估计是否准确。

2 关于选择公司的思路

预测公司未来几年的利润究竟会有多少,简直太难了。一个很笨却很有用的方法是,放弃那些盈利很不稳定、很难预测的公司,只寻找未来现金流量十分稳定、十分容易预测的公司,这类公司有三个特点:一是业务简单且稳定,二是有持续竞争优势,三是盈利持续稳定。

3 关于安全边际的带宽

我们强调在我们的买入价格上留有安全边际。如果我们计算出一只普通股的价值仅仅略高于它的价格,那么我们不会对买入产生兴趣。格雷厄姆非常强调这一原则,这是成功的基石。

4 关于公司财报的理解

巴菲特阅读最多的是企业的年度财务报告。我阅读我所关注的公司年报,同时我也阅读它的竞争对手的年报,这些是我最主要的阅读材料。

巴菲特查看一家公司的财务报表时,他总是在试图寻找这种“持续性”(高毛利,少债务,低研发投入和资本开支)。

企业能否盈利仅仅是一方面,还应该分析该企业获得利润的方式,它是否需要靠大量研发以保持竞争力,是否需要通过财务杠杆以获取利润,巴菲特特别强调“持久性”这个词,出于稳妥考虑,我们应该查找公司在过去10年的年毛利率。

那些必须花费巨额研发开支的公司都有在竞争优势上的缺陷,这将使它们的长期经营前景置于风险中,意味着它们并不太保险。

我们在寻求具有持续性竞争优势公司的过程中,那些具有超强盈利能力,能在3年或4年内偿还全部长期贷款的公司都是很好的候选者,这是最起码的要求。

5 关于好公司的特点

最终得出的结论是,这些顶级公司不外乎三种基本商业模式:要么是某种特别商品的卖方,要么是某种特别服务的卖方,要么是大众有持续需求的商品或者服务的卖方与低成本买方的统一体。