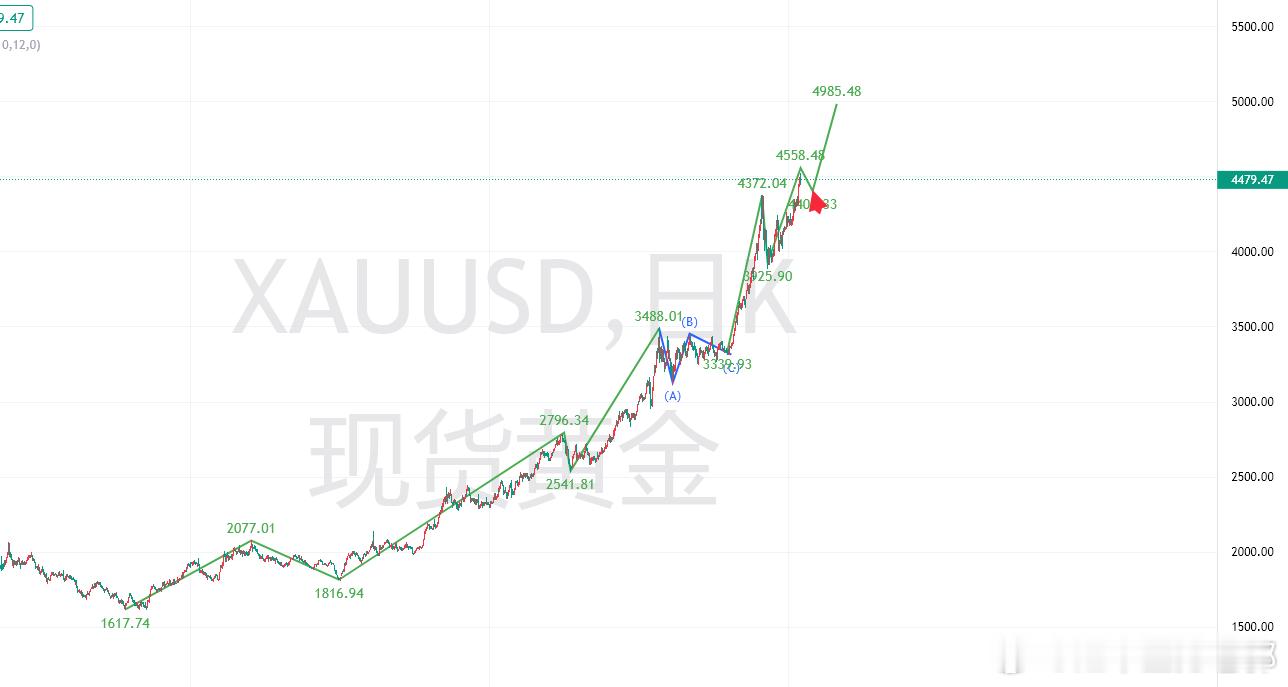

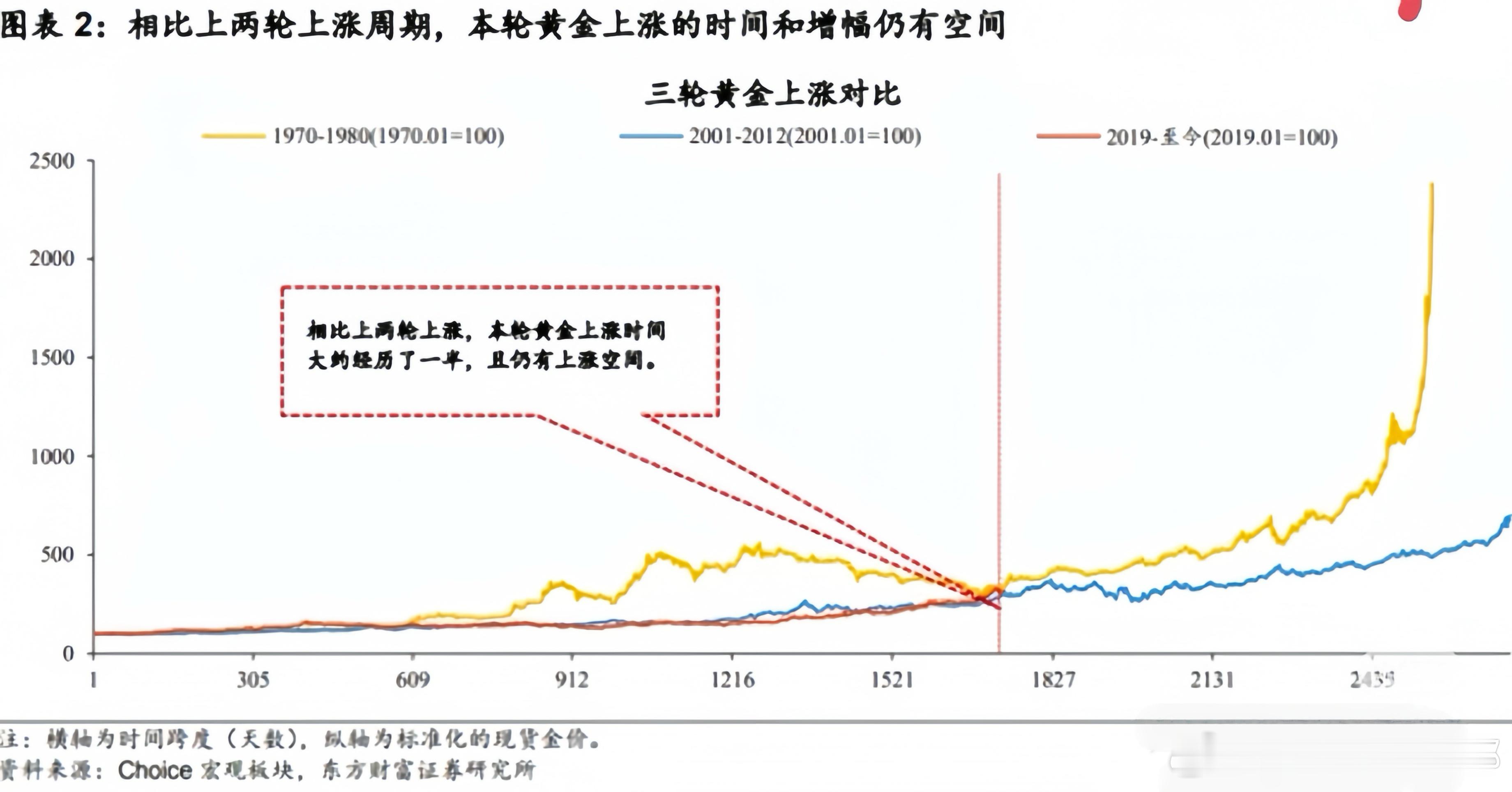

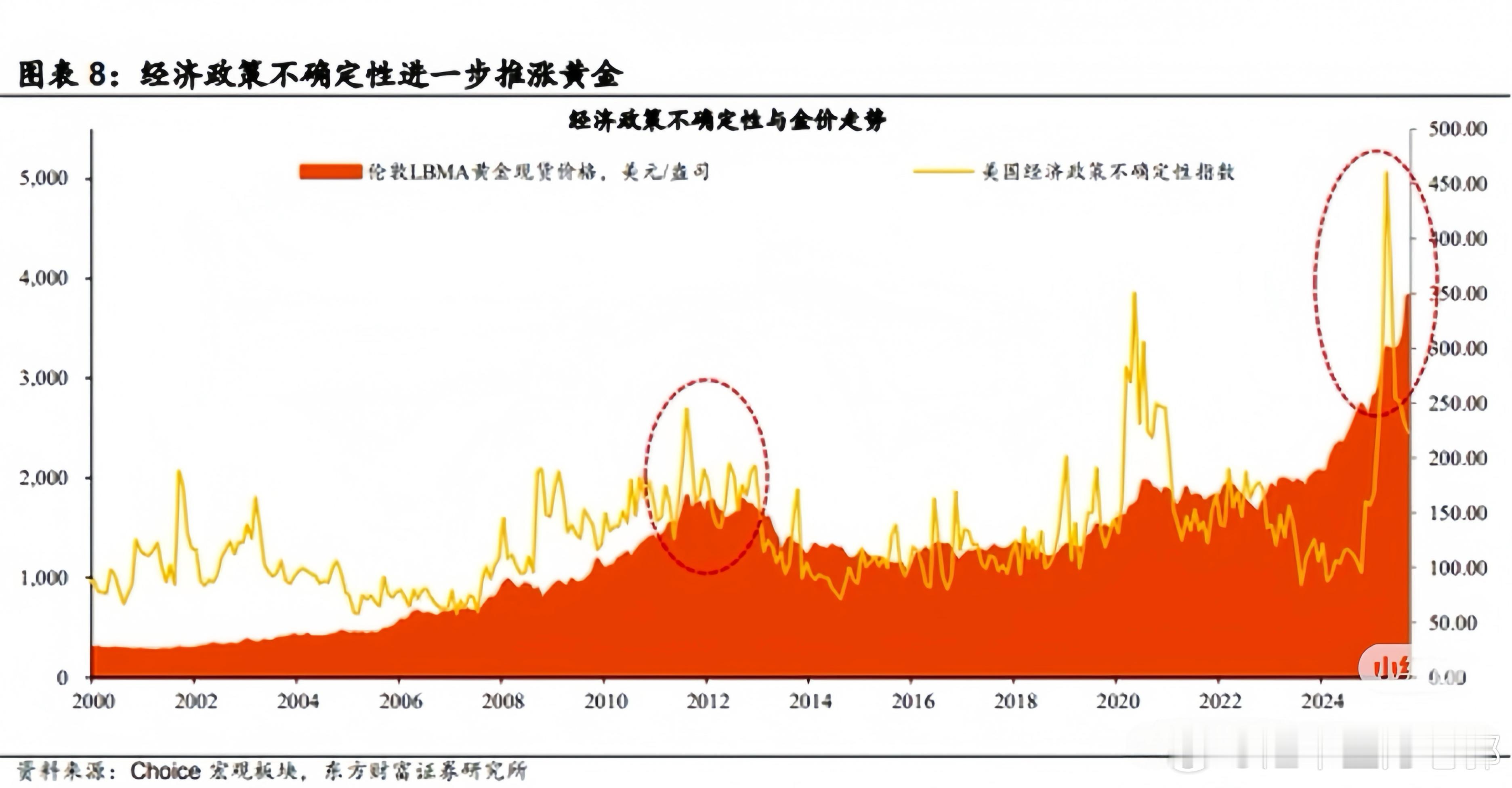

黄金 黄金长期估值分析:基于货币存量模型的理性推演与配置框架核心结论:基于全球货币供应量与黄金存量的刚性关系模型推演,黄金的长期(5-10年)合理估值中枢明确指向 10,000美元/盎司 以上。当前约4500美元的市场价格,在此宏观范式下存在显著的估值折价。尽管短期面临技术性回调压力,但长期配置价值依然凸显。一、 操作复盘与市场定位:从踏空中修正框架 我在今年6月金价处于3300时进行了系统性看多布局,目标首先在 4400。后续进行了计划逃顶,从而导致踏空了一轮。 这一经历修正了我的认知:在当前全球货币持续扩张与信用体系重构的宏观范式下,对黄金上行潜力的评估需更具弹性,不应被短期技术面的波动所束缚。 对比当前加密资产在9万美元区间震荡的行情,以黄金为代表的贵金属,其驱动逻辑正变得更加清晰——即全球央行购金与去美元化带来的趋势性买盘。这使得黄金成为当前比加密货币更具确定性的现金配置方向。️ 二、 估值的核心:货币存量覆盖模型 黄金的根本价值在于对冲全球法定货币的信用贬值风险。金本位解体后,其定价锚从固定汇率转变为对货币总量的存量覆盖比例。核心公式与数据测算·定价逻辑:黄金合理价格 ≈ 全球广义货币总量 / 地上黄金总存量。·逻辑支撑:黄金存量增长极其缓慢(年增量约1.5%),而全球货币总量在财政赤字货币化下持续扩张,这一供需错配是金价长期上行的核心动力。·关键数据(截至2025年12月):a. 全球广义货币供应量(M2-M3口径):120 - 150万亿美元(IMF及BIS数据综合)。b. 地上黄金总存量:约20.5亿盎司(世界黄金协会数据)。·中性估值计算:135万亿(取中值)————————— 20.5亿盎司 ≈6585 美元注:考虑统计口径差异,合理区间为 5850 - 7300美元/盎司。结论:当前金价(约4500美元)较此理论中性区间存在约30%的折价,表明市场处于显著低估状态。三、 当前市场偏差与未来路径推演 金价与理论模型的短期偏离主要源于三大摩擦力:1. 实际利率压制:美元实际利率(TIPS)构成持有黄金的机会成本,短期压制了重估速度。2. 流动性分布滞后:新创货币初期滞留于金融资产,尚未完全传导至广义通胀。3. 央行购金的供给侧影响:全球央行年净购金量超千吨(储备约3.5万吨),实质上减少了市场流通量,形成长期底部支撑。·基于模型的估值路径推演短期 (6-12个月):4300 - 4800 美元 震荡修复期。受美联储降息节奏扰动,实际利率与市场情绪博弈主导。货币超发提供的底部坚实,深度回调空间有限。中期 (1-3年):5800 - 7400 美元 估值回归期。随着美联储降息周期深化,机会成本压制缓解,金价将进入快速修复通道,向理论中枢靠拢。长期 (5-10年):10,000 - 17,000 美元 信用重估期。全球货币总量若以年化6%-8%扩张,叠加黄金存量刚性,金价向“1万亿美元”大关回归是数学上的必然。️ 四、 多维度配置策略建议 配置需严格匹配个人风险偏好,杜绝“梭哈”赌徒心态。️️ 1. 保守型配置(目标:资产保值)·核心工具:银行实物金条、主流实物申赎型黄金ETF。·操作方法:采取每月定投策略,无视短期波动。将黄金视为对抗货币购买力缩水的“压舱石”。· 风控纪律:黄金占总资产比例控制在 5%-10%,不加杠杆,不追涨杀跌。️️ 2. 平衡型配置(目标:稳健增强)·核心工具:组合配置。以黄金ETF作为基础底仓(占比60%),配置部分黄金矿业股ETF(如159562)获取弹性(占比30%),保留10%现金应对极端波动。·操作方法:在金价回调至关键支撑区域时,进行阶段性加仓。·风控纪律:动态再平衡,每年调整一次比例,保持整体风险暴露可控。3. 进取型配置(目标:趋势交易与超额收益)·核心工具:黄金期货/期权、高弹性矿业股、合规交易所的黄金代币(如XAUT)。·操作方法:利用衍生品捕捉短期趋势,或使用网格交易机器人应对震荡行情。利用矿业股的高贝塔属性放大金价上涨收益。·核心风控:- 必须设置严格止损(建议硬止损在3%-5%)。-任何杠杆策略的仓位都不应超过总资金的 20%。·提示:此策略对交易能力要求极高,不适合新手。最后强调:在所有配置方案中,对于具备条件的投资者,都应考虑配置一部分实物黄金(金条)作为终极信用对冲。在极端金融断网或信用崩塌场景下,无法兑换为实物的“纸黄金”,其避险属性可能会大打折扣。 以上分析基于公开数据与货币模型推演,仅为个人市场观点与操作思路分享,不构成任何投资建议。市场有风险,决策须独立。