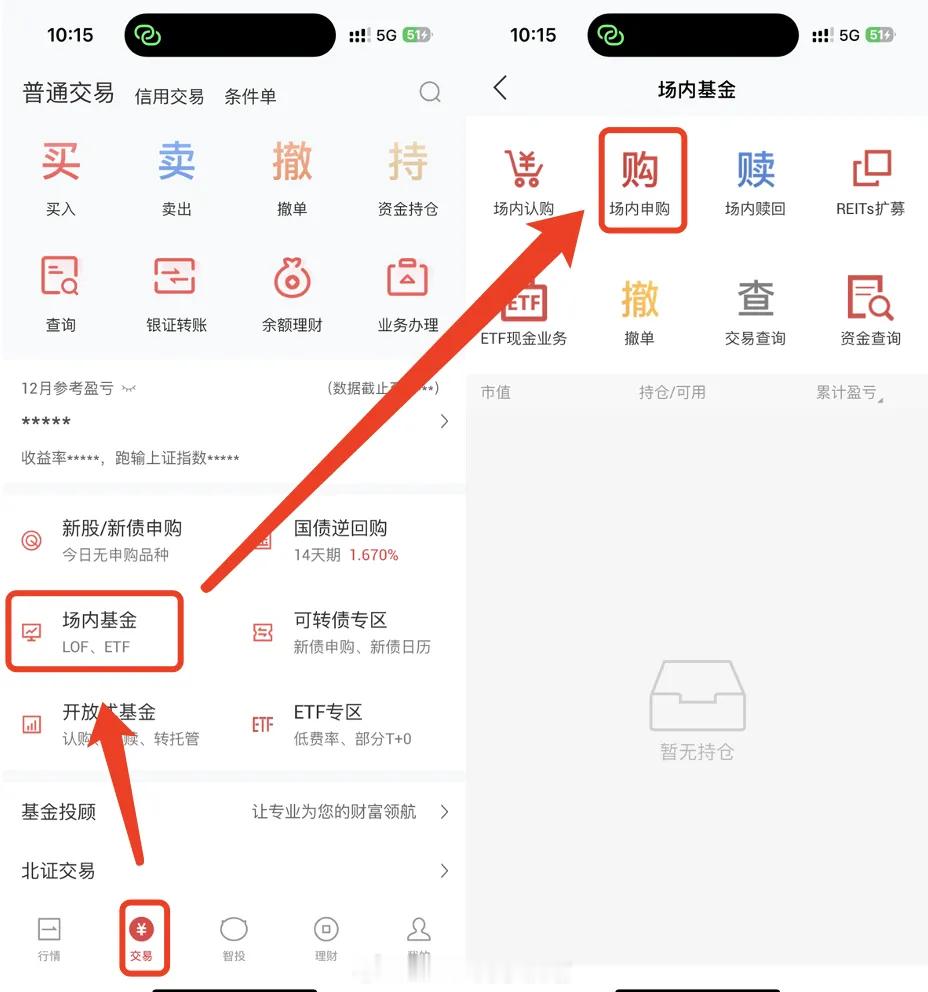

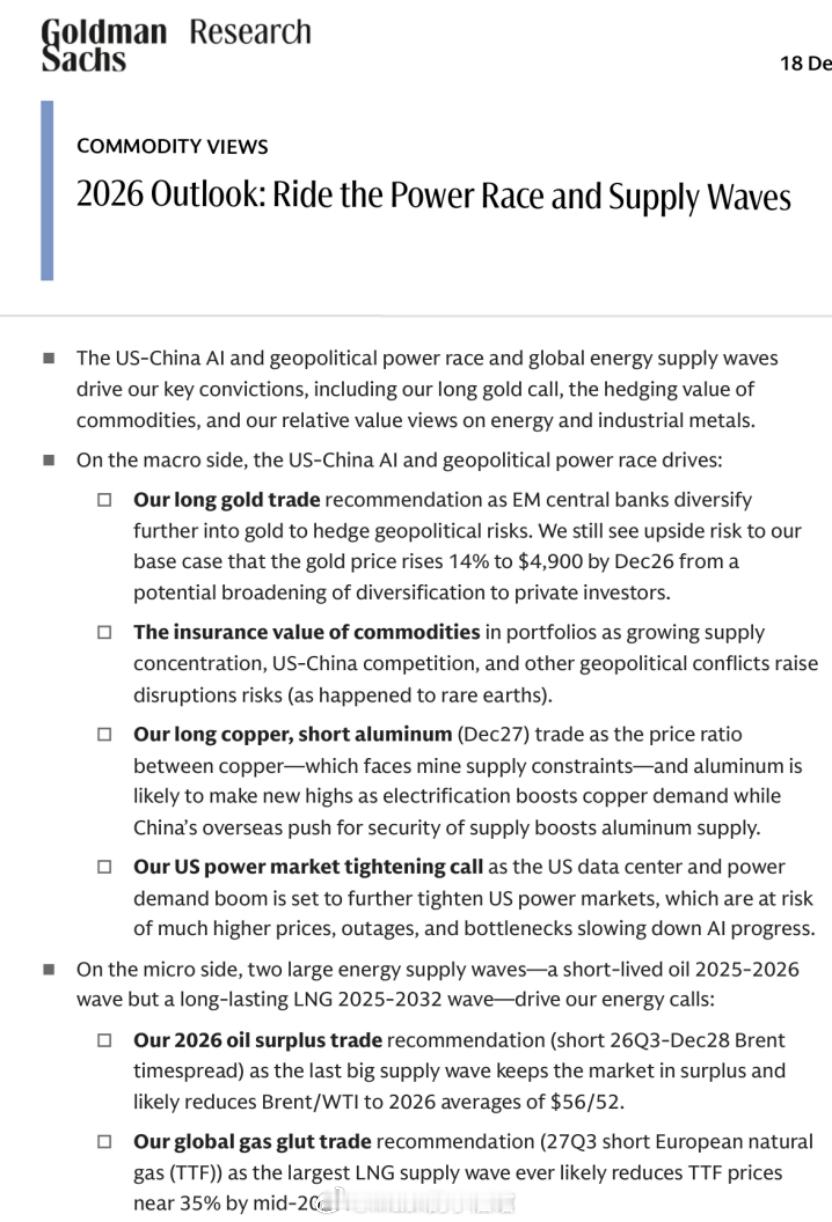

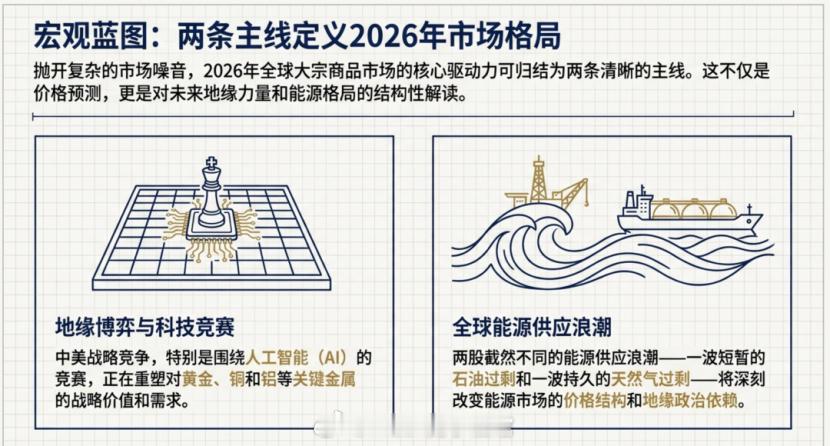

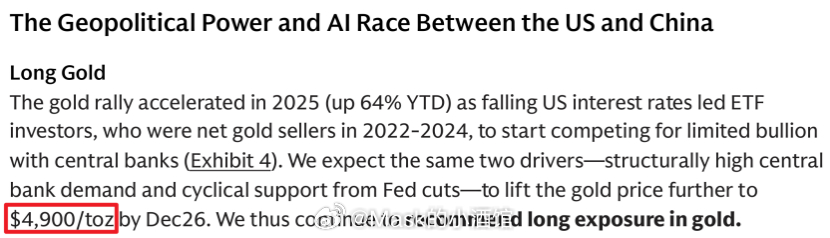

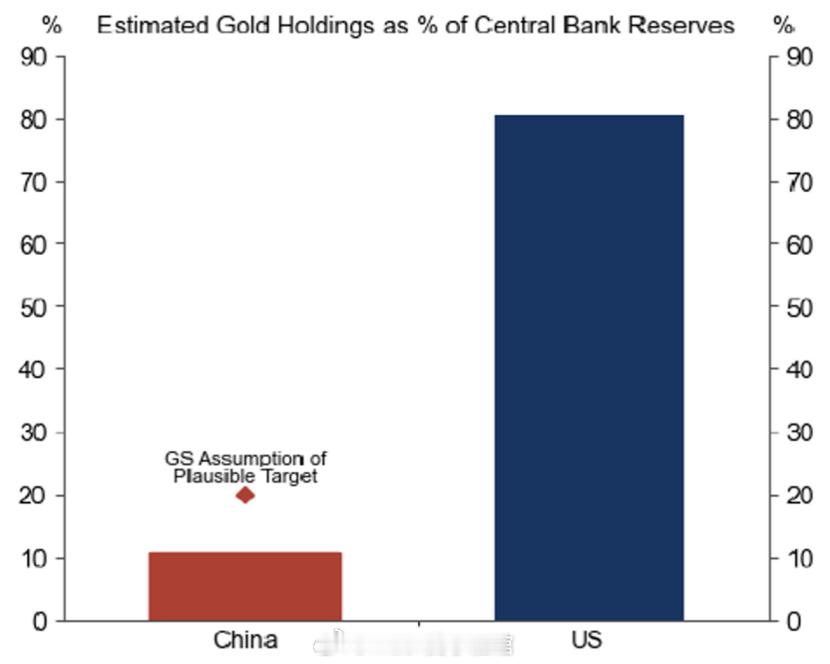

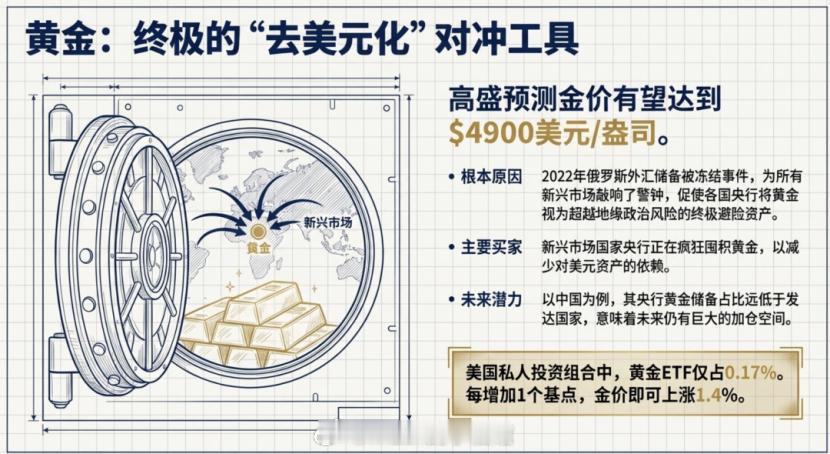

又赚到钱了又赚到钱了。今天把周一的白银卖出赚了10块钱的样子,这一波白银赚钱大概在1100左右。只要你是按照「基金套利,看这一篇就够了!手把手教你LOF基金套利!」这个流程套利的,应该收益和我差别不大,甚至还能比我多一点。要知道我动用的所有的钱,也就500的样子,然而却给我带来了两倍多的收益。我只能说白银也真的是太疯狂了。白银现在的溢价率还在11%的样子,要套也能继续套,我还会继续申购100块的白银。但是对厌恶风险的人来说就不要套了,因为白银暴涨暴跌,很有可能假期一回来,溢价率直接就跌完了。基金的套利流程:以上流程需要场内账户,而且也不是100%能赚,如果溢价消失就不赚钱了,厌恶风险的就不要参与了。想要参与又没有场内账户的,可以在后台回复【开hu】。这几年套利的机会会很多,因为未来是慢牛,溢价会很多。场内的资金越疯狂,我们能套利的空间就越大。文章第二部分来说说大宗商品。前两天,高盛新发了一份2026年大宗商品展望报告。原文很长,我看完后发现这篇文章总结起来其实就是一句话:2026年的大宗市场,核心就看两条线,一条是中美之间的AI竞赛和地缘博弈,另一条是全球能源供应的潮起潮落。前者决定了黄金铜铝这些硬通货怎么走,后者则把石油天然气的价格拉到了一个新的维度。先说黄金。高盛这次直接喊出黄金能涨到每盎司4900美元。要知道黄金今年已经涨了64%啊,很多人都觉得够疯了吧?但他们分析师说:还不够。为啥?因为各国央行,尤其是新兴市场国家的央行,正在疯狂往自己金库里囤黄金。自从2022年俄罗斯的外汇储备被冻结之后,所有新兴经济体的财政部长们睡觉都不踏实了。美元资产靠得住吗?欧元靠得住吗?谁知道哪天地缘一紧张,账户就给你冻了。所以现在大家都在想办法,黄金就成了最保险的避险资产。中国的央行黄金储备占比其实还挺低的,跟发达国家比差得远,这意味着什么?意味着还有巨大的加仓空间。高盛算了一笔账,美国私人投资组合里黄金ETF只占0.17%,每增加1个基点,金价就能涨1.4%。这不是小数目。然后是铜和铝的故事。高盛的2026年策略很有意思:看多铜,看空铝。为啥?因为铜这玩意儿真的是稀缺资源,全球电气化进程里,近一半的铜需求都来自数据中心、可再生能源、电动车和电网基础设施。但铜矿的供应却受限严重,开发周期长,地理集中度高,想增产太难了。而铝呢?中国正在印尼疯狂投资铝厂,供应量蹭蹭往上涨。到2030年,印尼的铝产量预计会暴增,全球占比直线上升。供需一对比,铜铝价格比还能不创新高吗?此外还有美国电力市场的紧张局面。AI数据中心现在是用电大户,美国的数据中心容量11月份创了历史新高。问题来了,电从哪儿来?美国很多区域的电力市场已经绷得很紧了,备用发电容量接近临界水平。去年夏天,实时电价就飙升过好几次。而且美国72%的数据中心集中在1%的县里,比如弗吉尼亚州,那地方被称为世界数据中心之都。电力瓶颈如果不解决,美国在AI竞赛里可能真会被拖后腿。反观中国,电力富余得很啊!高盛预测到2028年,中国的有效备用电力容量相当于全球数据中心电力需求的三倍多。这就是基建狂魔的底气。煤电、天然气、核电、可再生能源,中国是全线开花。所以在AI竞赛这件事上,电力供应可能会成为一个关键变量。说完宏观博弈,咱们再聊聊微观的能源供应。高盛认为,2026年会有两股能源供应浪潮。第一股是石油,但这波浪潮比较短命,2026年基本就是最后一年了。因为疫情前做出最终投资决定的那些大型长周期项目,现在都陆续投产了,再加上OPEC逐步放松减产,供应量会超过需求。所以高盛预测2026年布伦特原油均价会降到56美元/桶,WTI会降到52美元/桶。油价下行的压力很明显。但天然气就不一样了。这波LNG液化天然气的供应浪潮会持续到2032年,而且规模巨大。2025到2030年,全球LNG供应预计会增长50%以上,主要是美国和卡塔尔的出口项目集中投产。问题是需求增长跟不上供应增长的速度,所以价格得往下掉才能刺激需求。高盛预测,到2027年中,欧洲天然气价格TTF会跌近35%。而到了2028、2029年,欧洲的天然气储存设施可能会面临拥堵,价格可能被压到让美国LNG出口都不划算的地步。这里面有个很微妙的博弈。欧洲之前依赖俄罗斯天然气,占进口量的40%,结果2022年俄罗斯一掐,整个欧洲能源危机。现在美国和卡塔尔的LNG来了,到2030年可能会占到欧洲天然气进口的70%和10%。表面上看是解决了能源危机,但实际上又制造了新的依赖关系。而且美国和卡塔尔都曾经因为各种原因威胁过要限制对欧洲的供应。能源安全这事儿,真的是一环扣一环。还有一个不能忽视的点,就是关键矿产的供应集中度。中国在稀土、锂、铜、铝这些关键矿产的精炼环节占据了压倒性优势。稀土就不用说了,中国之前已经限制出口了。锂电池、AI芯片、国防装备,哪个都离不开这些材料。高盛提出了一个商品控制周期的概念,说白了就是:全球化退潮之后,各国开始往回收供应链,先是加关税搞补贴,然后扩大生产,接着高成本生产商退出市场导致供应更集中,最后就是用供应优势当杠杆。稀土已经走到第四步了,其他关键矿产也在路上。高盛未来看好黄金,因为央行买盘会持续支撑;看好铜、不看好铝,因为供需结构差异明显;而且高盛不看好长期欧洲天然气,因为LNG供应浪潮会持续压低价格;他们也不看好石油远期价差,因为2026年供应过剩会压低即期价格。高盛对各个大宗商品2026年的分季度展望但这些意见的背后,其实是一个更大的叙事:全球化的逻辑正在被重新改写!过去我们讲效率,讲成本优势,讲全球分工。现在大家更关心的是安全,是自主,是不被卡脖子!能源、矿产、芯片、AI算力,这些东西不再只是商品,而是国家战略竞争的筹码。2026年的大宗商品市场,表面上看是价格的起起落落,实际上是中美两个超级大国在科技和地缘上的角力。谁能在AI竞赛里占据先机,谁就能在未来十年甚至几十年里掌握主动权。而支撑AI的,不仅是算法和芯片,还有电力、铜、稀土这些看起来很传统的东西。所以你看,高盛这份报告虽然讲的是大宗商品,但真正的主角其实是权力、是技术、是大国博弈。2026年,会很精彩!共勉。基金基金 A股超话财经