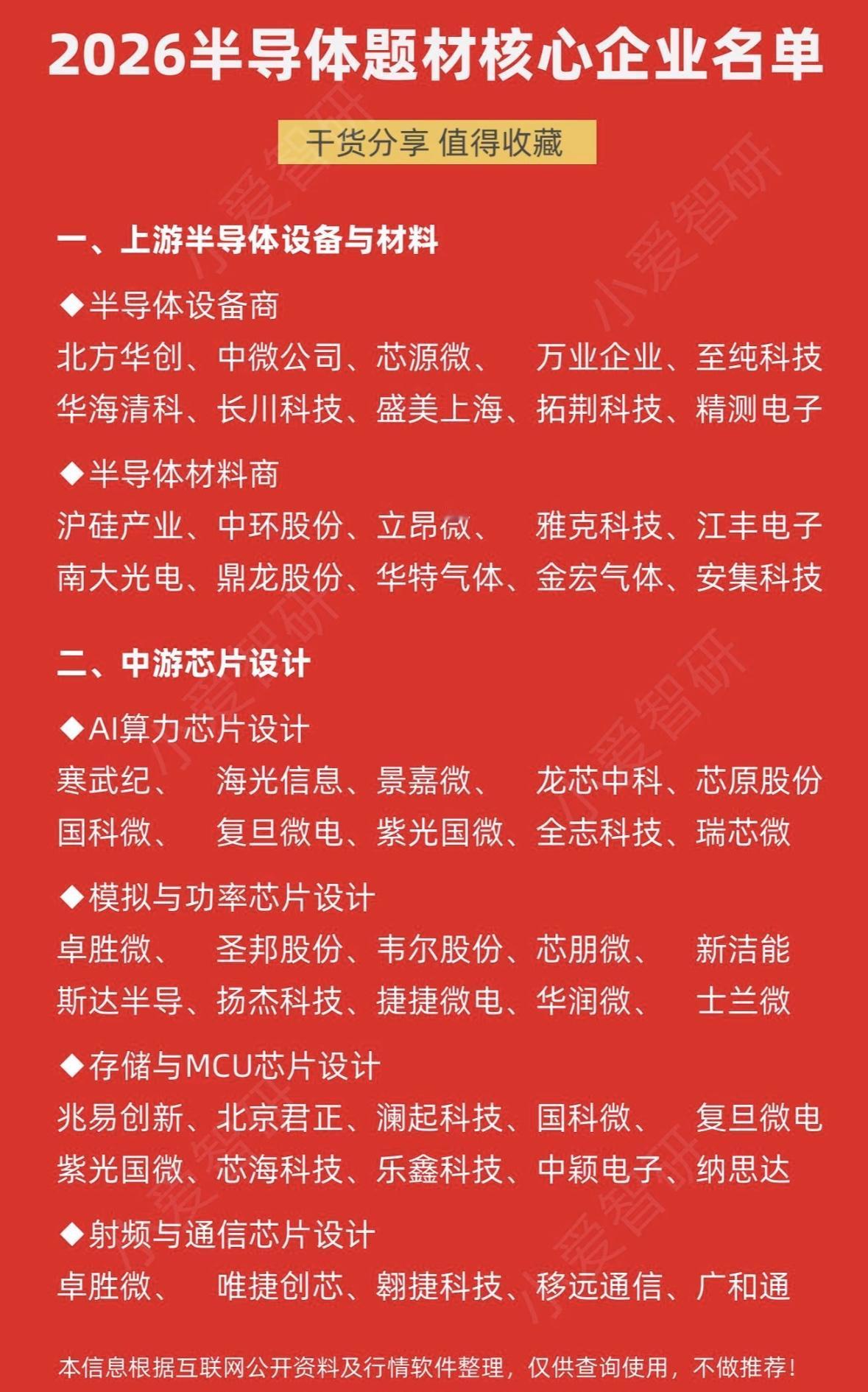

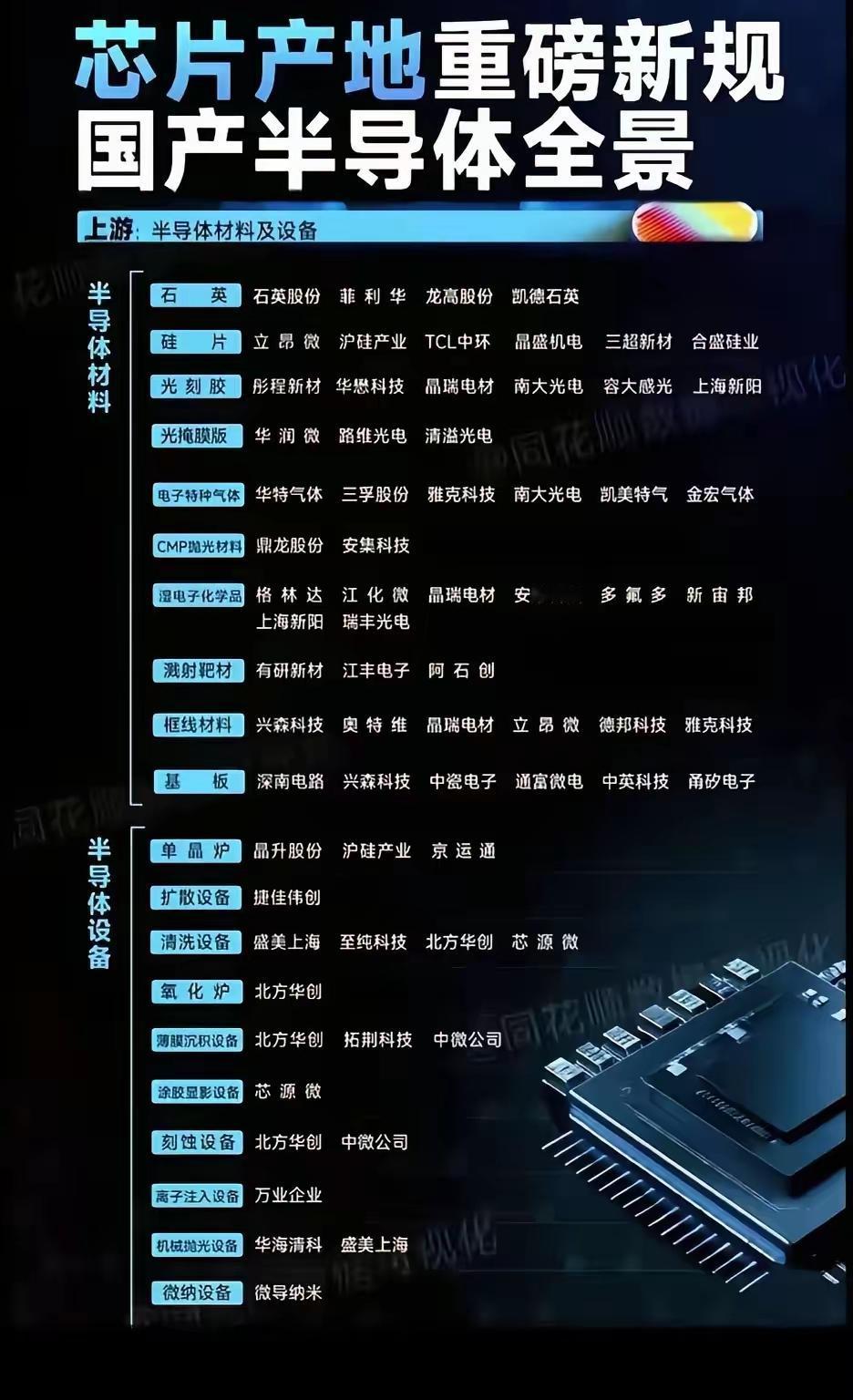

技术突破——功率半导体概念梳理分析!中核集团自主研制的国内首台串列型高能氢离子注入机成功出束,核心指标达国际先进水平,攻克了功率半导体制造关键环节,标志着我国在高端制造装备领域实现重大突破。功率半导体作为现代能源转换的核心器件,广泛应用于新能源汽车、光伏、储能等赛道,此次技术突破将加速国产替代进程,叠加下游新能源需求持续高增,设备、材料、设计、制造全产业链均迎来政策与需求的双重催化,板块短线情绪与长期业绩增长动力充足。个股梳理分析1. 中微公司:国内半导体设备龙头,刻蚀设备技术领先,受益于功率半导体制造设备国产替代加速,公司在离子注入机相关配套设备领域布局深入,订单增长确定性强。2. 北方华创:半导体设备全产业链布局,离子注入机、刻蚀机等设备已实现量产,功率半导体制造设备需求爆发下,公司技术实力与客户资源优势凸显,业绩弹性充足。3. 沪硅产业:国内硅片核心供应商,12英寸硅片产能持续释放,功率半导体制造对大尺寸硅片需求提升,公司国产替代进程加快,下游客户覆盖广泛。4. 江丰电子:超高纯溅射靶材龙头,产品应用于功率半导体制造环节,技术壁垒深厚,受益于国产替代与下游需求增长,靶材订单量价齐升。5. 斯达半导:IGBT芯片设计龙头,产品覆盖新能源汽车、光伏等领域,功率半导体国产替代加速下,公司IGBT市占率持续提升,绑定头部车企客户,增长确定性强。6. 新洁能:功率半导体设计企业,专注于MOSFET、IGBT等产品,下游覆盖消费电子、新能源等赛道,技术迭代与客户拓展能力突出,订单增长动能充足。7. 扬杰科技:功率半导体制造龙头,具备芯片设计、晶圆制造与封装测试全产业链能力,IGBT与MOSFET产能持续扩张,受益于新能源需求爆发与国产替代。8. 士兰微:国内IDM模式代表企业,功率半导体产能布局完善,IGBT模块与碳化硅产品加速放量,绑定新能源汽车客户,业绩增长弹性显著。9. 闻泰科技:通过收购安世半导体成为全球功率半导体龙头,产品覆盖汽车电子与消费电子,技术与规模优势突出,下游需求增长带动营收稳步提升。10. 华润微:国内功率半导体IDM龙头,MOSFET、IGBT等产品技术成熟,产能利用率高位运行,受益于国产替代与新能源需求共振,业绩增长确定性强。11. 时代电气:轨道交通功率半导体核心供应商,拓展新能源汽车与光伏领域,IGBT模块技术领先,国产替代进程加快,订单增长动能充足。12. 宏微科技:专注于IGBT与MOSFET器件,产品应用于新能源汽车与储能领域,技术研发实力突出,下游客户持续拓展,产能释放支撑业绩增长。13. 立昂微:硅片与功率半导体制造双轮驱动,12英寸硅片产能爬坡,功率器件产能持续扩张,受益于国产替代与下游需求高增,增长潜力充足。14. 华峰测控:半导体测试设备龙头,产品覆盖功率半导体测试环节,技术实力对标国际厂商,国产替代加速下,设备订单增长确定性强。15. 长川科技:半导体测试设备核心企业,功率半导体测试设备技术领先,受益于制造环节国产替代,设备需求提升带动公司业绩增长。16. 派瑞股份:国内高压大功率半导体器件龙头,产品应用于特高压与新能源领域,技术壁垒深厚,国产替代进程加快,订单量价齐升。17. 捷捷微电:功率半导体器件制造企业,晶闸管与MOSFET产品技术成熟,下游覆盖工控与新能源赛道,产能扩张与客户拓展支撑业绩增长。18. 台基股份:专注于大功率晶闸管与IGBT模块,产品应用于工业控制与新能源领域,技术积累深厚,国产替代需求提升下,订单增长动能充足。19. 东微半导:高性能功率半导体设计企业,GaN与SiC产品布局领先,下游覆盖快充与新能源汽车领域,技术迭代与客户拓展能力突出。20. 露笑科技:布局碳化硅衬底材料,功率半导体上游核心环节,技术突破加速国产替代,下游新能源需求增长带动衬底订单放量。 总结此次离子注入机技术突破,为功率半导体国产替代筑牢了设备基础,叠加新能源汽车、光伏等下游需求持续高增,板块迎来短期情绪催化与长期业绩增长的双重机遇。设备与材料端直接受益于技术突破,设计与制造端则享受需求爆发红利,操作上建议优先选择技术壁垒高、客户绑定深的细分龙头,同时关注资金承接力度与板块情绪变化,警惕短期炒作后的获利回吐风险。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!