四川自贡,男子欠信用卡3.1万元后更换电话号码出国,13年后想起来,结果一查征信,发现自己不仅被银行拉黑,十三年后偶然想起旧账,查完信用报告直接懵了——银行早把他列入黑名单,本金加各种费用滚到了四十万。

他捏着那张泛黄的信用卡在调解室里直搓手,说现在愿意还钱但只认本金。

银行客户经理当场调出系统记录,光是滞纳金就占欠款总额近六成。

银行那边倒也没闲着,说是这些年拨了不下五百通电话,短信邮件连轴转,连纸质催款函都往他老家寄过。

可这人出国前把手机号注销了,户籍地址还停留在拆迁前的城中村——2010年《金融消费者权益保护实施办法》刚出台那会儿,银行对地址核实的流程确实存在漏洞。

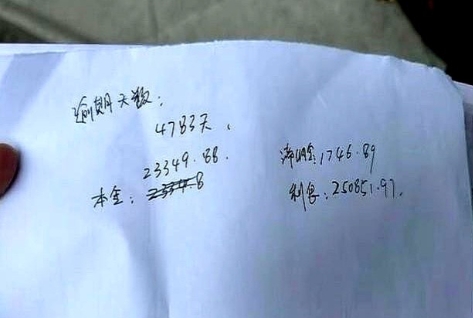

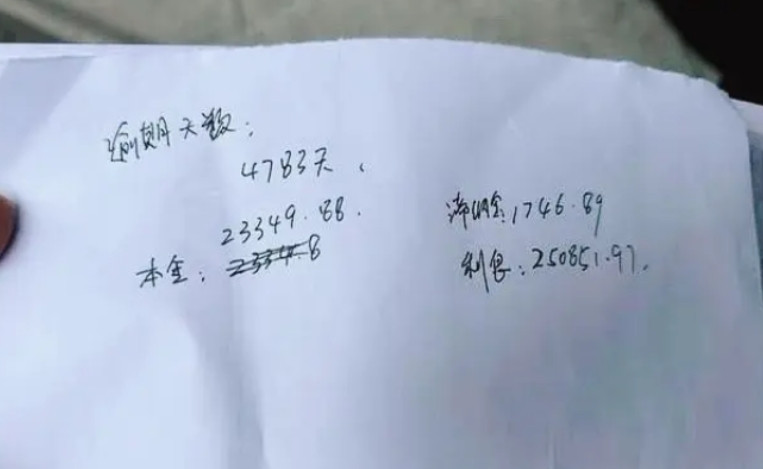

这事儿最吊诡的是滞纳金计算方式。

我查了2015年最高法出台的司法解释,民间借贷年利率超过24%的部分法院不予支持,但信用卡违约金这块至今没明确上限。

有律师在微博上晒过案例,某银行曾按日息万分之五叠加复利,三年能把两万变八万。

调解现场双方都带了律师。

银行代表坚持要求全额还款,说系统里存着完整的催收记录。

赵某反复强调自己换了号码并非恶意逃避,还掏出移民局盖章的出入境记录——他确实在欠款半年后就去了东南亚做建材生意。

现在两方僵在法院门口。

围观群众分成两派:有人说银行风控形同虚设,放任债务滚雪球;也有人翻出《征信业管理条例》,指出持卡人变更信息必须主动报备。

要我说啊,这事儿最讽刺的是——当年为了躲三万多债务远走他乡,如今面对四十万窟窿,他倒主动找媒体曝光了。

各位觉得,这老哥到底算精明还是糊涂?

评论列表