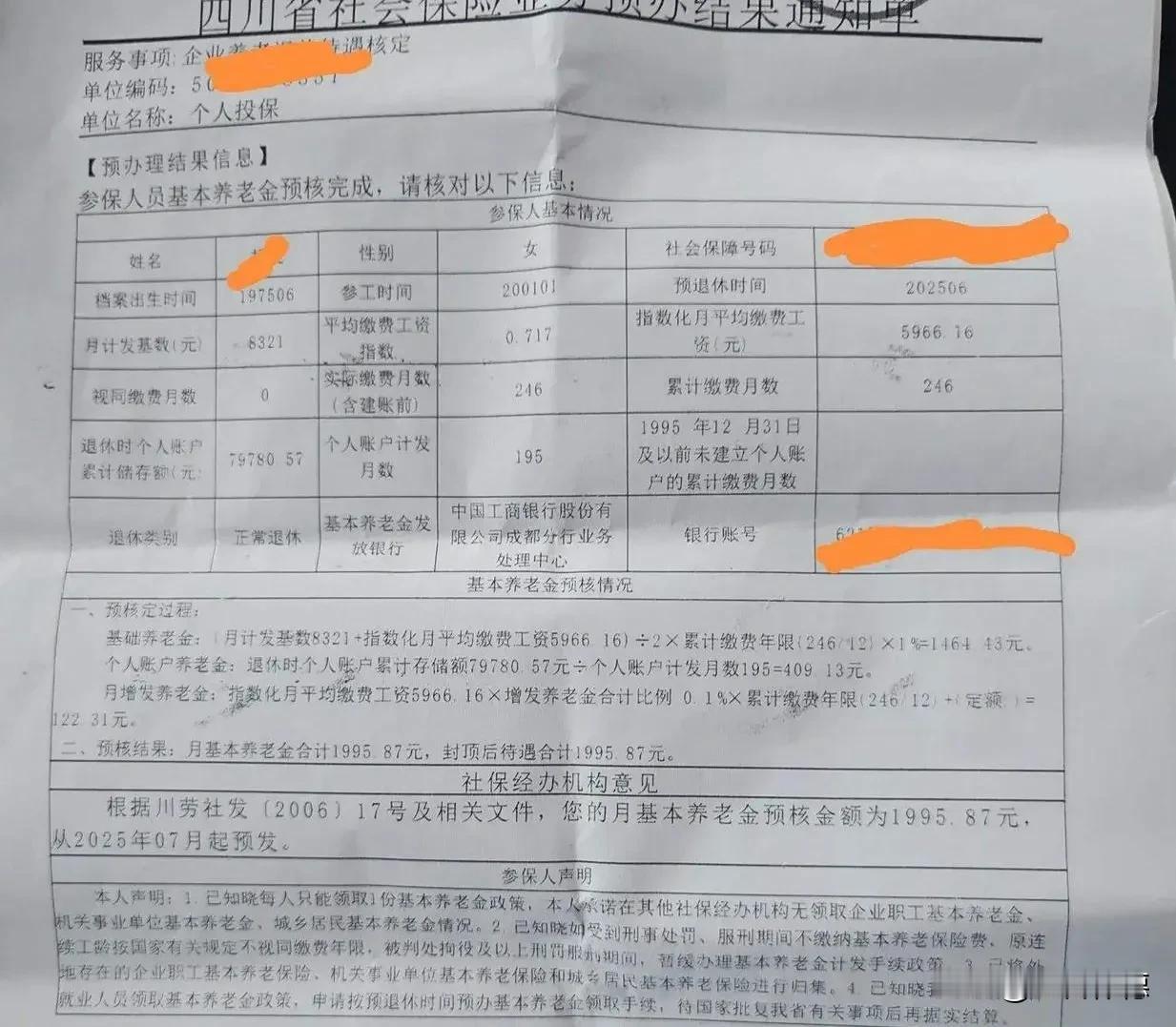

这张四川养老金预核表,用三组数字勾勒出一位普通女工的退休生存图景: 一、结构透视:1995.87元的组成逻辑 基础养老金(1464.43元):采用全省月均工资8321元(疑为数据录入错误,应为8321元)与本人指数化月均工资5966.16元的平均值,乘以20.5年(246个月)缴费年限的1%。低缴费指数0.717(低于省均水平28.3%)显著拉低了基数。 个人账户养老金(409.13元):79780元账户储蓄额按195个月(50岁退休计发月数)分摊,仅占养老金总额的20.5%,凸显账户积累不足。 增发养老金(122.31元):四川省特有激励政策,按缴费年限额外发放,成为重要补充。 二、核心症结:缴费年限与质量的“双短板” 年限危机:累计缴费仅20.5年(246个月),略超15年最低门槛,远低于30年理想值。 指数困境:0.717的缴费指数意味着职业生涯收入长期低于省均工资(仅达71.7%),直接削弱养老金替代率。 三、未来风险:三个关键警示 1. 待遇刚性:1995元仅为预发值,但最终核定通常浮动有限,难以突破2000元关口。 2. 长寿风险:50岁退休需面对可能长达35年的养老周期,当前待遇不足省均养老金(约3100元)的65%。 3. 政策依赖:增发部分依赖地方政策延续性,账户养老金占比过低使待遇调整缺乏弹性。 冰冷的公式背后:20年职场生涯最终凝结为每日66元的生存资本。当“正常退休”成为低质缴费历史的注脚,这张表更像一份养老经济学的残酷教案——提醒后来者:养老尊严,终究是年轻时每一份社保基数的累积回声。