五矿期货微服务

1.过剩预期主导&超跌反弹

2022年12月31日,持续13年的新能源汽车购置补贴政策正式退出历史舞台。2023年1-4月,锂电产业链下游主动去库,电池材料、电池厂和主机厂开工率整体偏低,现货市场上电池级碳酸锂价格跌至17万/吨。4月下旬,下游厂商进入新一轮备货周期,碳酸锂价格回升。在30万元/吨以上维持约一月,自7月初开始新一轮下跌。

2023年7月-12月,碳酸锂上市初期行情由锂资源供过于求的预期主导。2023年,国内外矿山相继放量,据五矿期货研究中心统计,当年全球样本矿山放量约102万吨碳酸锂当量(LCE),较2022年77万吨LCE增长32%。需求端2023年全球锂电池出货量约1200GWh,虽然仍保持27%的高速增长,但布局锂资源的高回报率带动供给端增长更为迅猛。随着非洲、南美资源的持续扩张,市场普遍认为2024年供给过剩将呈扩大趋势,锂价开启较为流畅的下跌行情。期间供给扰动的持续性及反弹高度均十分有限。

2023年11月中旬开始,伴随下游旺季的结束,碳酸锂合约从13万附近加速下移,12月初进入市场普遍预期的8-10万成本支撑区间。此时的主力合约LC2401在8.5万附近超跌反弹至11.5万,此后三个月在区间波动。

2.阶段性供需错配

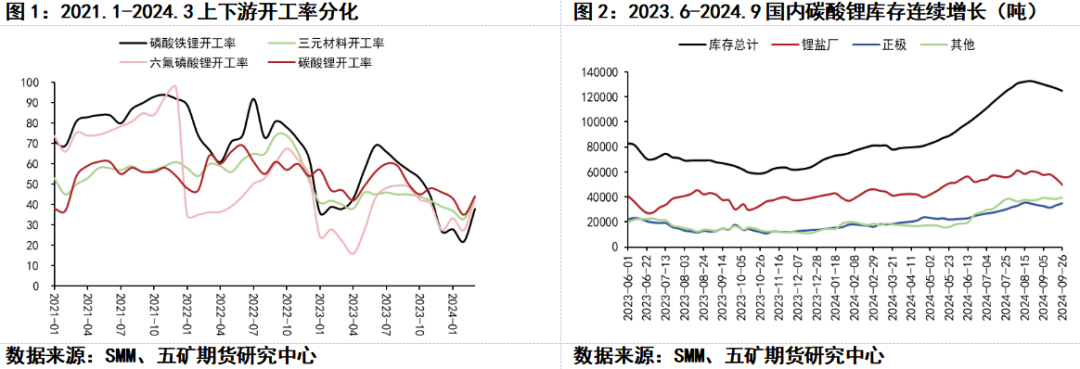

2024年春节前后,锂价持续低位运行重挫盐厂开工积极性,国内碳酸锂企业2月开工率约为35%,较1月43%大幅下滑,3月排产预期仅与1月近持平(图1)。然而,锂电材料企业临近“金三银四”的上半年生产旺季,以磷酸铁锂企业为例,3月主要企业的排产开工率约为38%,较1、2月的28%和22%大幅增加(图1)。国内碳酸锂供需节奏上出现短时错配。下游节前备货库存消耗殆尽,现货需求迫切。春节假期物流恢复后,锂电企业开始集中在市场采买碳酸锂。锂盐持货商捂货挺价,碳酸锂现货偏紧。2024年2月21日上午,市场传出江西地区矿山环保扰动信息点燃市场情绪,盘中锂价急速拉升。至3月1日,碳酸锂指数在10天内反弹约28.4%。

3.持续累库压制价格

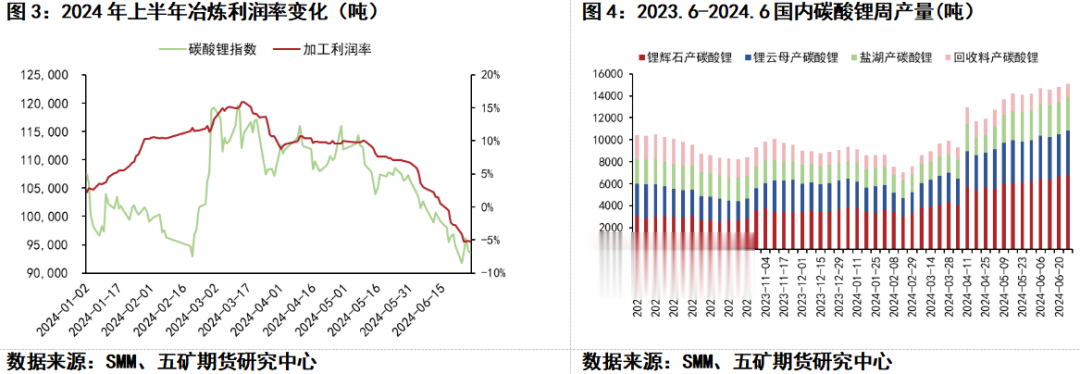

锂价反弹后,2024年3-4月碳酸锂单吨价格在11-12万元间波动。锂盐厂加工利润大幅修复(图3),生产积极性提高。3月开始,国内碳酸锂产量连续增长(图4)。3-5月国内碳酸锂月产量环比增速分别为31.8%、23.6%和18.2%。五一节后,下游电池材料企业进入年中相对淡季,磷酸铁锂、三元材料等主材产量边际增量减缓,碳酸锂周度库存在5月9日突破前期高点(图2)。供强需弱预期短期难以改变,碳酸锂合约进入新的下跌周期。2024年5月10日-2024年9月6日,碳酸锂合约指数区间跌幅约36%。彼时主力合约LC2411一度跌破7万关口,直至江西大型矿山供给扰动出现反弹。

4.需求超预期&提前备库

2024年10月22日-2024年11月13日,碳酸锂指数上涨约20%。锂电材料生产旺季延长和下游的提前备货是这段行情的主要驱动。电车需求上,2024年9月开始,国家以旧换新政策对汽车消费拉动效应明显提速。中汽协数据显示,2024年9月、10月国内新能源汽车产销同比分别增长42.3%和49.6%,较前八月累计同比增速30.9%大幅提升。储能侧,为应对美国新任政府加征关税预期,锂电企业可能抢先出口产品。锂电材料生产旺季延长,第三方统计11月排产环比近持平(图5),出现预期差。截至2024年11月7日,SMM国内碳酸锂库存较当年8月峰值已去库近2.2万吨,高于市场测算(

![一年亏掉三年利润!女装大王14亿再跨界锂电一次不行来两次?[吃瓜]](http://image.uczzd.cn/11929472554288820692.jpg?id=0)