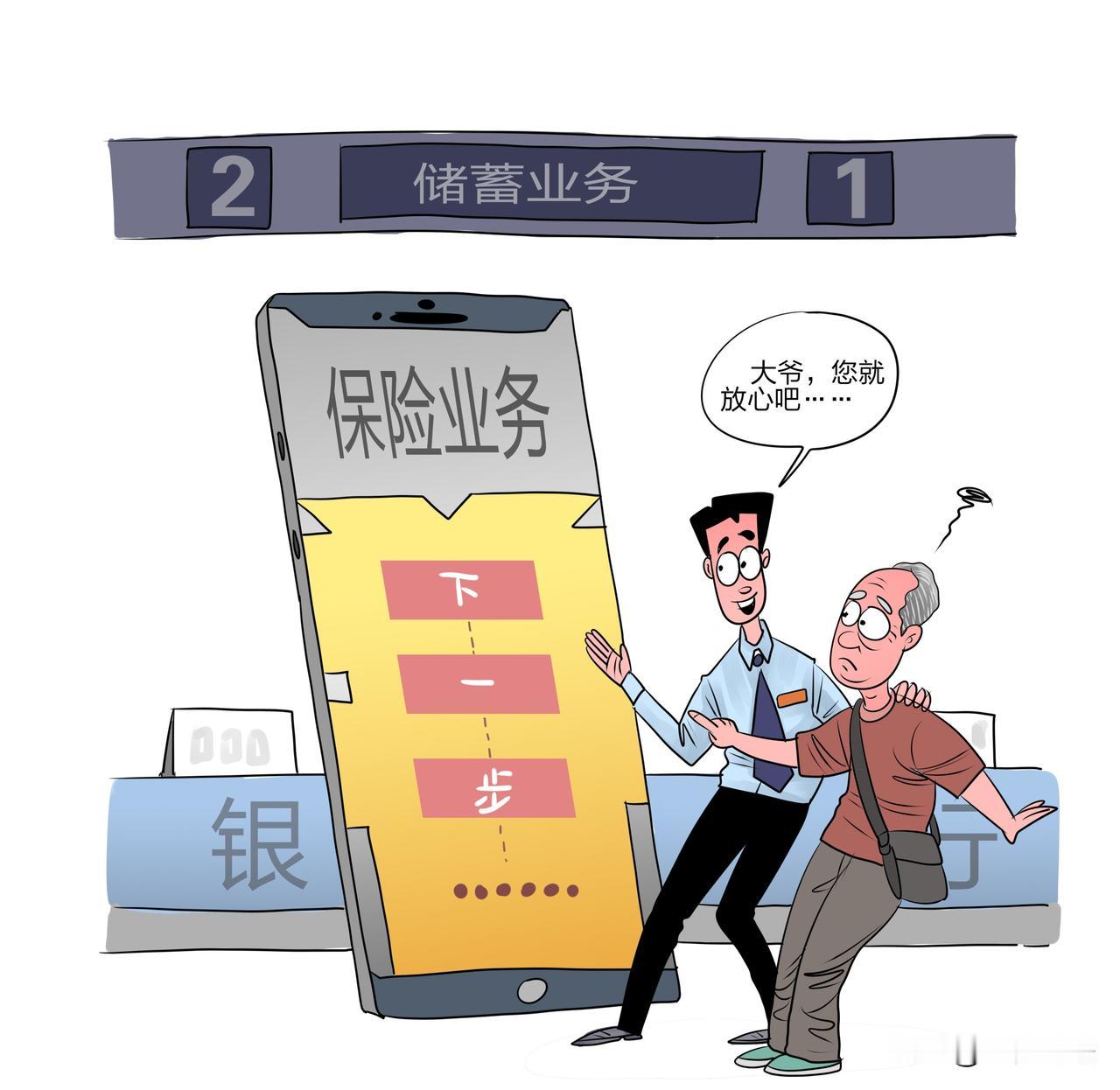

陕西西安,一大爷准备将12万元养老钱存定期,却被银行客户经理推荐“高息存款”,在手机操作指引下竟变成保单。两个月后,大爷的亲戚帮忙查看手机才惊觉真相。更令人焦虑的是,这款保险需连续三年缴费,每年12万元,远超退休大爷承受能力。大爷找上门理论,银行称办理过程有“双录”为证,电子合同经本人签字,但大爷直言“全程被引导,根本不知是保险”。 据大风新闻8月20日报道,2023年6月11日,68岁的徐大爷(化名)接到某银行客户经理贾某(化名)的电话,贾某热情地告知徐大爷,现在有一款保本保息、年利率2.5%的存款产品,比普通定期划算。 徐大爷想起老伴张玉芳确实有笔12万元存款到期,准备去银行再去办理定期存款,因徐大爷记性不太好,老伴还特地叮嘱"就去办存款"。 在银行网点,贾某和另一位工作人员引导徐大爷操作手机银行,徐大爷对智能设备不太熟悉,平时仅会使用基本功能。 在工作人员"点这里""确认就行"的指导下,他完成了多项操作,期间,工作人员开启了录音录像。 但是,徐大爷事后回忆:"他们让我只能回答'是'或'不是',我以为是在办存款手续。" 回家后,徐大爷告诉妻子,已经办好了三年定期,但没给存单,理由是,纸质凭证用完了。 老两口觉得钱在银行应该安全,便没多想。 直到7月底,亲戚来访帮忙查看手机银行时惊呼:"这不是存款,是保险啊!"徐大爷这才发现那笔12万元显示为"某某人寿保险"。 更让他们震惊的是,这款保险产品需要连续三年缴费,每年12万元,夫妻俩退休金合计不足6000元,根本无力承担后续保费。 徐大爷立即返回银行,却被告知客户经理贾某在休假,银行另一位负责人表示,办理过程有"双录"为证,电子合同也经过本人签字确认,且已过20天犹豫期。 截至8月18日,老两口既未收到纸质合同,也没看到电子合同具体条款。 银行解释称,电子合同在手机银行里可查看,但徐大爷根本不会操作。 期间,徐大爷多次联系保险公司要求退保,均被告知需要扣除高额退保手续费。 那么,从法律角度,徐大爷能否要回全部款项? 1、银行是否尽到充分告知义务? 根据《商业银行代理保险业务管理办法》第28条及《商业银行代理销售业务管理办法》第34条等规定,商业银行开展保险代理业务,应当充分告知客户销售的是保险产品,不得混淆产品概念……应当向客户明确提示保单利益的不确定性、退保损失等关键内容。 本案中,银行工作人员通过电话宣称"保本保息、利率2.5%"的行为,涉嫌将保险产品包装为存款销售,虽然存在"双录",但老年人对专业术语的理解有限,简单的"是/否"问答难以证明实质告知到位。 结合《商业银行代理销售业务管理办法》第38条规定,对于六十五周岁以上的老年人、限制民事行为能力人等特殊客群,商业银行应当制定更为审慎的销售流程,加强宣传推介和销售行为管理,强化风险提示。 徐大爷作为65周岁以上的老年人,银行应当考虑到其理解等方面能力的特殊限制,应当采取更加合理的方式让徐大爷清晰知晓售卖产品的情况,而不应该有意模糊说辞,误导购买产品。 徐大爷夫妇的退休金水平显然与每年12万元的保费支出不匹配,银行如未进行充分的风险评估,涉嫌违反适当性原则。 现有证据来看,单纯双录、有签字等相关材料还无法证实银行有针对徐大爷作出更为审慎的宣传措施,是否尽到了适当性管理,存在疑问。 可见,银行可能存在多项违规行为,一是,将保险产品作为存款推介,违反销售适当性原则;二是,未以老年人可理解的方式说明产品性质,告知情况不充分;三是,未提供便于阅读的合同文本,或侵犯徐大爷的知情权。 2、徐大爷或可提起撤销之诉,要求撤销保险合同,继而要求返还全部款项。 《民法典》第147条规定,基于重大误解实施的民事法律行为,行为人有权请求人民法院或者仲裁机构予以撤销。 第151条规定,一方利用对方处于危困状态、缺乏判断能力等情形,致使民事法律行为成立时显失公平的,受损害方有权请求人民法院或者仲裁机构予以撤销。 徐大爷作为完全民事行为能力人,签字确认行为具有一定的法律效力,即保险合同已经成立并生效。 但是,如有证据证实银行在推销保险产品过程中未充分告知相关情况,让徐大爷误以为是高利息定期存款,或者相关人员利用了徐大爷缺乏判断能力,继而促成保险合同订立,徐大爷可以主张撤销。 结合《民法典》第157条规定,徐大爷可以要求保险公司返还相应款项。 同时,银行作为代销机构,应当在过错范围内与保险公司承担共同返还责任。 对此,大家怎么看呢?